Autores: CPN. Fratte, Leonela Josefina; CPN. Sanchez, Daian Jesus Emmanuel; CPN. Zarate, Leticia Isabel.

Fecha: 9, 10 y 11 de noviembre.

ÍNDICE

- RESUMEN 2

- METODOLOGÍA DE INVESTIGACIÓN 2

- EL PUENTE HACIA LA ERA DIGITAL EN LA ADMINISTRACIÓN PÚBLICA 3

- REFERENCIAS BIBLIOGRÁFICAS Y FUENTES DE INFORMACIÓN 24

I- RESUMEN

Hablar de tecnologías y su implementación en el ámbito público lleva a pensar en el concepto de “modernización del Estado”, que implica un conjunto de cambios en la esfera política, económica y social que se traducen en la automatización de diversos procesos, mediante herramientas que potencian el funcionamiento del Estado en sus diferentes niveles.

Los organismos de control de la administración pública, tanto internos como externos, requieren de la utilización de nuevas tecnologías de información y comunicación para el desarrollo de sus funciones de manera más rápida y efectiva. La implementación de formas innovadoras de comunicación fomenta la transparencia en el control que se ejerce sobre los recursos, fortaleciendo el sector público y posibilitando brindar mejores servicios a los ciudadanos en el marco de una confianza mutua.

En el desarrollo se abordará la trayectoria que viene atravesando el Tribunal de Cuentas de Entre Ríos en su proceso de modernización, describiendo las metodologías que se están aplicando, sus aspectos positivos y las posibilidades de mejoras, como también el horizonte que se pretende alcanzar.

Palabras claves: Sector Público, Administración Pública, Organismos de Control, Tribunal de Cuentas de la Provincia de Entre Ríos, Modernización del Estado, Tecnologías de información y comunicación.

II- METODOLOGÍA DE INVESTIGACIÓN

El presente trabajo ha sido elaborado en el ámbito del Tribunal de Cuentas de Entre Ríos, ajustándose a las disposiciones del I.E.T.E.I. en el Reglamento para la Presentación de Trabajos en Congresos y Jornadas Nacionales de Tribunales de Cuentas.

Se realizó una búsqueda de información de diversas fuentes bibliográficas con la finalidad de nutrirse conceptualmente, leer experiencias de organismos en la implementación de nuevas tecnologías y elaborar, con una perspectiva innovadora, el tema abordado en el desarrollo.

Se consultaron normativas legales y reglamentarias referidas a las tecnologías de información en el ámbito público, tanto a nivel nacional como provincial, haciendo un desarrollo exhaustivo de la que se refiere al organismo de control externo.

Además, se realizaron recurrentes reuniones de consultas con personal del TCER, con la finalidad de introducirse en la temática y poder describirla con mayor precisión.

Para la elección del tema se tuvo en cuenta el proceso de modernización que actualmente se está implementando en el TCER, las actividades que interdisciplinariamente se están desarrollando, las normativas que se dictaron al respecto para darle legalidad a los procedimientos y el interés en compartir las experiencias que se están vivenciando en este trayecto de innovación.

III- EL PUENTE HACIA LA ERA DIGITAL EN LA ADMINISTRACIÓN PÚBLICA

1. Objetivo

Abordar aspectos referidos a la influencia de las tecnologías de información en la Administración Pública en general y la forma en que el Tribunal de Cuentas de Entre Ríos se nutre de la misma para mejorar los procedimientos de control externo.

2. Marco normativo

En el presente apartado se expone de manera resumida la normativa vigente en materia de modernización que rige en los diferentes niveles del Estado argentino, proporcionando un marco regulatorio en la aplicación de nuevas tecnologías e implementación de procedimientos digitales.

A nivel nacional, el 10 de diciembre de 2.015 se sancionó el Decreto N° 13 que modificó parcialmente la Ley de Ministerios N° 22.520 creando, entre otros, al Ministerio de Modernización con la finalidad de lograr un Estado moderno, impulsando el desarrollo de tecnologías de la información aplicadas al sector público en sus distintos niveles.

El 01 de marzo de 2.016 se sancionó el Decreto N° 434, estableciendo el Plan de Modernización del Estado que define acciones concretas tendientes a mejorar la calidad de los servicios brindados a la sociedad, mediante tecnologías de la información y de las comunicaciones.

A partir de la sanción de la Ley N° 25.506 de Firma Digital en el año 2.001 se comenzó a nivel nacional un proceso gradual de implementación de tecnologías con la finalidad de otorgar validez jurídica a los archivos electrónicos firmados digitalmente.

El Decreto Nº 561 del 6 de abril de 2.016, aprueba el sistema de Gestión Documental Electrónica, como sistema integrado de caratulación, numeración, seguimiento y registración de movimientos de todas las actuaciones y expedientes del Sector Público Nacional, actuando como plataforma para la gestión de expedientes electrónicos.

La Legislatura de la Provincia de Entre Ríos, sanciona el 13 de diciembre de 2.017 la Ley N° 10.550, que en su artículo primero autoriza la utilización de expedientes, documentos, comunicaciones y domicilios electrónicos, firma digital y electrónica, en todos los procesos administrativos como en Juicios de Cuentas que tramitan en el Tribunal de Cuentas de la provincia de Entre Ríos, con idéntica eficacia jurídica y valor probatorio que sus equivalentes convencionales. Asimismo, incorpora la notificación electrónica en los procedimientos y trámites mencionados anteriormente.

El 2 de junio del 2.021 en la provincia de Entre Ríos se sancionó la Ley Nº 10.898 de Expediente electrónico que determina como ámbito de aplicación todo el sector público provincial y en su artículo primero establece:

…“Autorizar implementación y utilización de expedientes electrónicos, documentos electrónicos, digitalización de documentos, firmas electrónicas, firmas digitales, audiencias telemáticas, comunicaciones y notificaciones electrónicas y domicilios electrónicos constituidos, en todos los procedimientos administrativos generales y especiales, que se tramitan en el ámbito del sector público provincial”.(1)

La Ley N° 10.550 faculta al TCER a reglamentar su utilización e implementación. El mismo lo hace efectivo mediante la Acordada N° 311/2.022, en la que se regula la forma de llevar a cabo las notificaciones electrónicas, lo que implica también la creación de un domicilio electrónico institucional por parte de los cuentadantes. La Resolución N° 19/2.022 reglamenta internamente aspectos previstos en la mencionada acordada.

1 Ley Provincial Nº 10.898/2.021. Implementación de Expedientes Electrónicos en el Sector Público Provincial. BO: 29/06/2.021.

3. Desarrollo

3.1. El proceso de modernización del Estado Argentino

Las tecnologías de información y comunicación (TICs) desde hace varios años vienen transformado los aspectos económicos y sociales en todo el mundo, siendo parte de la vida cotidiana de las personas; cambiando de manera vertiginosa y acelerada día a día el modo en que se hacen las cosas. Es así que se han desarrollado herramientas útiles e incluso indispensables en cualquier ámbito de la sociedad por lo que la administración pública no es la excepción.

En cuanto a la conectividad a Internet, en los últimos años, se incrementó en todo el mundo, permitiendo acceder a grandes volúmenes de información sobre la temática que se desee, en cualquier momento y lugar. Esto se presenta como una oportunidad y a la vez, un desafío para las organizaciones, tanto privadas como públicas, que necesitan adaptarse a este contexto cambiante y cada vez más complejo.

“Está fuera de discusión la transformación social que ha supuesto la generalización de las tecnologías de la información y la comunicación. Cada vez es más cierto que esos cambios también se han experimentado en las relaciones jurídico- administrativas: las Administraciones Públicas emplean, con intensidad creciente, estas tecnologías para la gestión interna y para su relación con los ciudadanos”.(2)

Es así que, a partir del año 2.016, con el Plan Nacional de Modernización de la Administración Pública Nacional, las políticas del gobierno comenzaron a incluir nuevos elementos tecnológicos debido al impacto de las redes sociales, el desarrollo de las aplicaciones móviles y las políticas de gobierno abierto. Siendo esto un objetivo a concretarse en el largo plazo de forma gradual, lo que implica una evolución hacia lo digital, modificando los modelos tradicionales de gobernanza, innovando en las políticas adoptadas y mecanismos de interacción entre la comunidad y el sector público.

Mediante la gobernanza digital se utilizan estrategias para resolver los problemas socioeconómicos y facilitar mejoras en el desarrollo de diferentes áreas específicas del Estado, como salud, educación, seguridad y otras. Según la Organización para la Cooperación y el Desarrollo Económico,

2 Casado, E. G. (2010). Comunicaciones y notificaciones electrónicas. https://repositorio.gobiernolocal.es/xmlui/bitstream/handle/10873/656/05%20QDL%2022%20ES- gamero.pdf?sequence=1&isAllowed=y

“Argentina es un país que está adoptando un enfoque integral para la reforma del sector público con el objetivo de elaborar políticas públicas nacionales y un liderazgo que avance de manera coherente para el fortalecimiento del gobierno digital como una piedra angular en el contexto general de su agenda de reforma junto con la integridad del sector público y el gobierno abierto”. (3)

El proceso se intensificó en el año 2.020 debido a la pandemia, esta crisis a nivel global significó un desafío para todos los organismos y las personas que en ellos trabajan, por lo que el rol del gobierno tomó un papel fundamental respecto a la adopción de nuevas tecnologías como también la implementación de políticas públicas que se adapten a las mismas.

Una de las tantas ventajas de las tecnologías informáticas es que su uso facilita procesar gran cantidad de datos de una forma más rápida obteniendo resultados de calidad, por lo que se torna necesario para el Estado debido a que requiere analizar grandes volúmenes de información.

La gestión del recurso informático permite constituir una Administración Pública que brinde servicios más eficientes a la comunidad, transparencia e interacción ciudadana. Esto supone que las organizaciones públicas sean flexibles y se adapten al contexto, promoviendo un clima de armonía entre el sector público y privado.

3.2. El proceso de modernización en Entre Ríos

El Ministerio de Gobierno y Justicia de la Provincia de Entre Ríos, a través de la Secretaría de Modernización del Estado y Participación Ciudadana implementó a partir del año 2.016 el primer Plan Estratégico de Modernización de la Provincia de Entre Ríos con el objetivo de planificar anualmente los proyectos y programas de modernización que den respuesta a los principales desafíos de la Administración Pública.

En este punto, se cree conveniente traer a colación un estudio realizado por la Secretaría de Modernización en el año 2.016 en el cual se realizó un relevamiento de la situación general de la administración pública de la provincia de Entre Ríos que reflejó la necesidad de mejorar los procedimientos mediante la incorporación de nuevas tecnologías:

3 OCDE (2018) Revisión del gobierno digital en Argentina Acelerando la digitalización del sector público.https://www.oecd.org/gov/digital-government/digital-government-review-argentina-key-findings-2018- es.pdf

“Durante el 2016 la Secretaría de Modernización realizó un estudio en más de 150 oficinas de la administración pública provincial con el objetivo de identificar las oportunidades de mejora que permitieran garantizar el derecho ciudadano a una gestión pública de calidad. Se observó que el Estado entrerriano registra un alto volumen de actos administrativos en formato papel, implicando que más del 60% de las oficinas visitadas presenta problemas vinculados al uso del espacio físico ocupado con almacenamiento de expedientes vivos y archivos históricos.

De acuerdo con el relevamiento realizado en 2016 la administración pública provincial poseía un millón novecientos setenta mil (1.970.000) expedientes, equivalentes a casi cincuenta millones de hojas (obtenidos del promedio de 25 fojas cada uno).

En este sentido, la Dirección General de Recursos Humanos registró 250 mil legajos históricos archivados (aproximadamente cinco millones de fojas). Mientras que sólo en el Sistema de Gestión de Trámites se generaban alrededor de siete mil expedientes mensuales equivalentes a 175 mil hojas por mes, 350 resmas y a casi una tonelada de peso. Los mismos números se registraron, por ejemplo, en el Ministerio de Gobierno y Justicia. Debe señalarse que este resultado no incluyó el movimiento de otros tipos de actos administrativos como los expedientes internos, notas simples, de compras, pedidos de licencia, informes, resoluciones, comunicaciones, fotocopias u otros”. (4)

La Secretaria de Modernización, depende orgánicamente del Poder Ejecutivo del Gobierno de Entre Ríos y desempeña un rol fundamental al llevar adelante acciones para la transformación de los procedimientos que se realizan en los organismos de la Administración Pública de la provincia. Es la responsable de desarrollar políticas públicas vinculadas con la promoción de la innovación en los procesos administrativos, la mejora de la calidad, eficacia, eficiencia y transparencia en la gestión pública provincial, así como de generar mecanismos de acceso a la información pública, la producción de información estratégica, la jerarquización del empleo público y la incorporación de tecnología en pos de garantizar los derechos ciudadanos.

Entre sus principales ejes de trabajo presenta: Programa de Despapelización; Sistema de Gestión de Expedientes; Digitalización de Documentación; Programas Locales; Tecnologías

4 Secretaría de Modernización de Entre Ríos. (2016) https://www.entrerios.gov.ar/modernizacion/despapelizacion/pdf/DESPAPELIZACION_programa

para la Gestión y Sistemas de Información; Portal Único de Trámites y la implementación de la Firma Digital.

A partir de la sanción de la Ley de Expediente Electrónico N° 10.898 en Entre Ríos se desarrolló, desde la Dirección General de Informática, un nuevo sistema al cual se incorporan, paulatinamente, expedientes digitales de las diversas reparticiones. El objetivo es lograr la digitalización de todos los trámites administrativos (de inicio a fin) hasta alcanzar la total implementación de un Sistema de Gestión de Expedientes Electrónicos.

El mencionado sistema es una plataforma de tramitación de la administración pública provincial que permite la caratulación, numeración, seguimiento y registración de movimientos de todas las actuaciones y expedientes del sector público.

Los impactos buscados son: la Despapelización, seguridad jurídica, inmutabilidad, inalterabilidad e integridad de los documentos públicos, perdurabilidad de los documentos públicos, transparencia y accesibilidad, simplificación de los procesos administrativos y acortamiento de los tiempos.

3.3. Modernización en el Tribunal de Cuentas de Entre Ríos -TCER-

El Tribunal de Cuentas de Entre Ríos como principal órgano de control externo de la administración pública, siendo “el órgano fiscalizador que aprueba o desaprueba la percepción y/o inversión de los fondos públicos a cargo de los funcionarios y administradores de la Provincia, de las personas o entidades que manejen fondos públicos y de los municipios” (5), no se encuentra exento del marco de modernización del sector público.

Esto representa un gran desafío dado que el Universo de Control del organismo es muy amplio y diverso, teniendo la responsabilidad de auditar de manera permanente más de 600 entidades que se encuentran en la esfera de la administración pública de la provincia, sumado a los programas provinciales y nacionales por medio de los cuales, año a año, surgen nuevos cuentadantes que deben presentar rendiciones ante el Tribunal.

Este universo se encuentra integrado por entidades de diversos tamaños, con características particulares y diferentes entre sí, surgiendo complicaciones a la hora de implementar cambios innovadores en los procesos que requieren de la incorporación de nuevas tecnologías, en algunos casos por presentarse una brecha digital y no contar con

5 Tribunal de Cuentas de Entre Ríos, https://www.tcer.gob.ar/institucional/funciones.php

recursos tecnológicos suficientes, como sucede en las pequeñas juntas de gobierno, en otros por la multiplicidad de trámites y los grandes volúmenes de documentación e información que generan las organizaciones de mayor dimensión.

Con motivo de mejorar la gestión del control externo, el TCER se propuso entre sus principales objetivos la actualización del organismo, congeniando políticas estratégicas de implementación de nuevas tecnologías de información y comunicación, en pos de un beneficio para la comunidad.

Entre sus ejes fundamentales, se encuentra la capacitación continua tanto en el ámbito interno como externo al mismo, para lo que cuenta con un Plan de Capacitación cuyo propósito es la formación de un sector público eficiente que dé respuestas a las exigencias que demande la sociedad. De esta manera se logra profesionalizar los recursos humanos del organismo para profundizar, actualizar conocimientos, acordar y unificar criterios de trabajo.

Asimismo, fomenta una interacción permanente con los cuentadantes, brindando asesoramiento mediante reuniones, llamadas o e-mails y realizando capacitaciones como por ejemplo se han hecho con Juntas de Gobierno, Hospitales, Centros de Salud, organismos, por citar algunos.

En el año 2.021, comenzó un plan de actualización, modernización y digitalización, que tiene entre sus objetivos los siguientes:

- Desburocratización, cuyo principal beneficio sería agilizar la forma en que los ciudadanos rindan cuentas de la utilización de recursos públicos, y a su vez que el proceso de control tenga mayor celeridad, evitando el dispendio de tiempo y costos.

- Mejorar la accesibilidad a la documentación, para que tanto los cuentadantes como el personal que interviene en el control cuenten con un espacio virtual que pueda ser consultado a distancia.

- Despapelización, que posibilite reemplazar grandes volúmenes de documentación, minimizando el espacio físico para el archivo y a su vez, contribuir con el cuidado del medioambiente.

Para lograr los mencionados objetivos, requiere de una importante inversión y de personas especializadas que gestionen estos recursos de una manera eficiente y eficaz, garantizando la confidencialidad, integridad, seguridad y disponibilidad de la información.

Se ha invertido en la infraestructura informática necesaria (servidor, computadoras, etc.) e incorporado personal especializado en el Área Informática; por lo que se cuenta con los recursos para lograr los objetivos propuestos, y llegar a una rendición de cuentas de manera

digital, en la que los cuentadantes puedan presentar la documentación pertinente en forma remota, para lo que es necesario un sistema sofisticado que permita resguardar esa información en sitios que garanticen la seguridad de los archivos y además se necesita de una doble responsabilidad: la del organismo de control y de los mencionados cuentadantes. Actualmente se está trabajando en la creación de un domicilio electrónico mediante el que puedan recibir notificaciones electrónicas; esto permitirá agilizar el proceso de rendición de cuentas y la Despapelización.

Esto es un proceso que además de recursos demanda tiempo y se debe promover la modernización y actualización constante, por lo que se trae a colación el concepto de método Deming, que consiste en una mejora continua de los procesos para lograr exitosamente los propósitos propuestos, por lo que enmarcado en las tecnologías de información y comunicación, es necesario innovar y adaptar las mismas a las necesidades específicas de cada organismo.

3.3.1. Página web y redes sociales del Tribunal de Cuentas de Entre Ríos

En el último tiempo, las redes sociales han comenzado a tener un rol activo y cada vez más frecuente, constituyendo importantes medios de difusión, canales de comunicación e interacción con la ciudadanía. Su auge hace pensarlas como actores claves en la circulación de información que en ellas sucede. En este sentido, el organismo ha aprovechado las ventajas que estás ofrecen, realizando acciones tendientes a comunicar con estrategia constituyendo una relación más cercana con la ciudadanía.

“Lo que se busca es continuar mejorando los servicios al cuentadante y al ciudadano, pero también seguir fortaleciendo la transparencia, la comunicación y la participación ciudadana, incrementando la accesibilidad a la gestión del Tribunal; colaborando así, con la consolidación de la democracia y el acceso a la información pública”.(6)

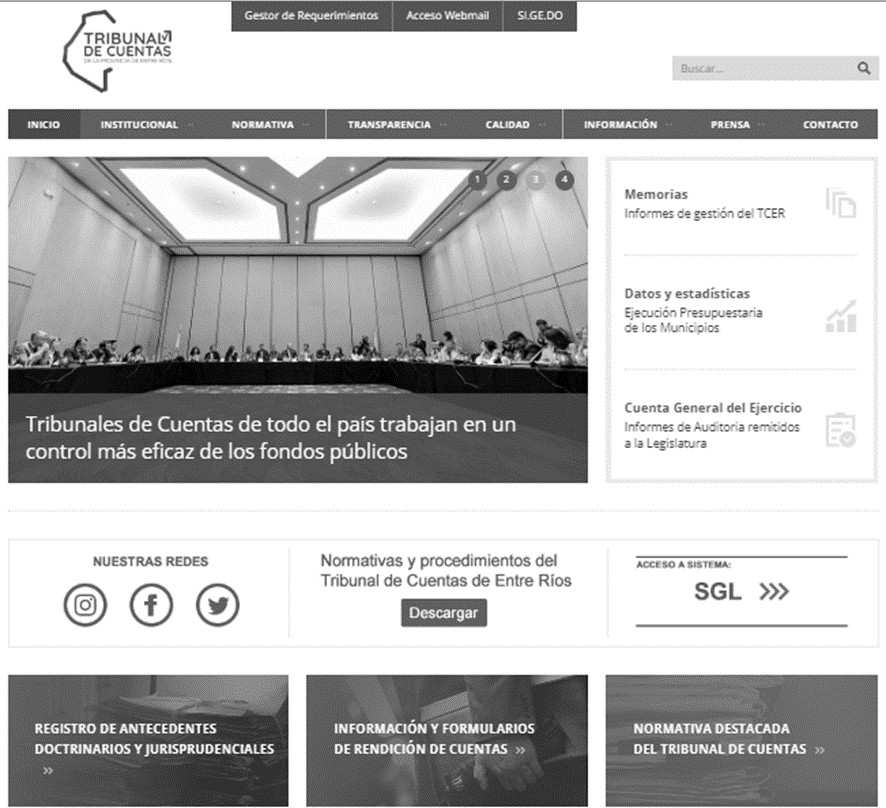

El tribunal cuenta con una página web (Figura 1) que por la información actualizada que contiene y la forma en que se encuentra organizada, garantiza transparencia y posibilita que todos los ciudadanos puedan acceder desde cualquier dispositivo con internet. En la mencionada página se pueden encontrar datos institucionales, normativas, antecedentes

6 Tribunal de cuentas de Entre Ríos, https://www.tcer.gob.ar/calidad/carta-compromiso.php

doctrinarios y de jurisprudencia, noticias de la actualidad, instructivos para las presentaciones de rendiciones de cuentas, preguntas frecuentes con sus respectivas respuestas, entre otras.

Figura 1.

Página web oficial del TCER.

Nota: Captura de pantalla adaptada de la página web del Tribunal de Cuentas de Entre Ríos. https://www.tcer.gob.ar/

Además, posee cuentas en Facebook, Instagram y twitter, utilizándolas para mantener informada a la sociedad sobre todas las acciones que se realizan en el organismo, como por ejemplo capacitaciones, reuniones, mejoras en equipamientos, donaciones y nuevas normativas, por citar algunas, garantizando de esta manera la transparencia.

Figura 2

Instagram oficial del Organismo.

Nota: Captura de pantalla adaptada de Instagram oficial del TCER.

Figura 3

Facebook oficial del Organismo.

Nota: Captura de pantalla adaptada de Facebook oficial del TCER.

En cuanto a los canales de comunicación interna cuenta con un número telefónico con el que se creó un grupo institucional en Whatsapp, con el personal, por medio del cuál se transmiten las novedades e informaciones.

3.3.2. Nuevo sistema de registro de ingresos y egresos del personal

En el marco del proceso de actualización tecnológica de la institución, a partir del mes de marzo de 2.022, mediante la Resolución N°7/2.022 TCER “Nuevo Sistema para el Registro de Ingreso y Egreso del personal”, se reemplazó el anterior sistema de control de horarios que se realizaba mediante huella digital por una App de Geolocalización.

Figura 4

App Geolocalización TCER

Nota: Captura de pantalla adaptada de la App Geolocalización del TCER.

Desde el área Organización y Sistemas se implementó una nueva modalidad de registro de asistencias a través de una aplicación que permite la Geolocalización del personal del organismo en cualquier lugar en que se encuentre y no solo en las oficinas centrales como lo era anteriormente.

Para su funcionamiento, cada agente debe tener descargada la aplicación en su teléfono celular, luego desde el Área de Informática se le da la autorización para ingresar a la misma mediante el número de DNI, una vez que se haya accedido, se activa la ubicación, la app indica la dirección y horario para proceder a fichar.

El sistema posee diferentes opciones de salida: “Transitoria”, “De Servicio” y “Especial” y en el momento de la finalización de la jornada, se habilita la salida definitiva. Las salidas transitorias son aquellas en las cuales los agentes deben ausentarse momentáneamente del

organismo por razones particulares. Las salidas de servicio se utilizan cuando se desarrollan tareas fuera del lugar habitual de trabajo, por ejemplo en el caso de comisiones para la realización de auditorías in situ a Municipios del interior de la provincia. En cuanto a las salidas especiales refieren a los casos en que los agentes, con posterioridad a las 10:00hs. requieran retirarse haciendo uso de las horas personales o por licencias justificadas, sin regreso.

Esto adquiere mayor relevancia cuando se realizan funciones fuera de las instalaciones del TCER, cómo es el caso del personal que se encuentra en auditorias permanentes en las distintas dependencias, que anteriormente debían registrar su ingreso y egreso personalmente en la sede y luego trasladarse a las oficinas de los servicios a los que se encontraban asignados.

Además, en las auditorías por comisiones de servicios fuera de la ciudad de Paraná, debían hacer una exposición policial, lo que a partir de la implementación de la app ya no es necesario.

Otra de las ventajas que posee, es que posibilita su unificación con el sistema de gestión de recursos humanos permitiendo la carga de novedades de asistencias, licencias del personal y su posterior control.

3.3.3. Sistema Integrado de Administración Financiera -SIAF-

La Contaduría General de la provincia de Entre Ríos cuenta con un Sistema Integrado de Administración Financiera que fusiona, a través de herramientas informáticas, los Sistemas de Contabilidad, Presupuesto, Tesorería y Crédito Público. Se creó con la finalidad de recabar información oportuna y relevante, permitiendo mayor eficacia y eficiencia en los procedimientos, que se han integrado tanto en forma vertical, desde lo presupuestario hasta el movimiento financiero; como horizontal desarrollando procesos que permiten a los organismos la realización de sus tareas de gestión, como de control y generación de informes.

El sistema posee una delimitación de responsabilidades debido a que se asignan permisos especiales de edición y acceso a determinada información según el sector correspondiente, por ejemplo, las entidades del Estado tienen facultades de edición y carga de información, en

cambio, el organismo de contralor como el TCER, sólo tiene acceso para consultar pero no la posibilidad de editar.

El 23 de diciembre de 2.021, el TCER sancionó la Acordada N° 307 para Organismos que registran sus operaciones en S.I.A.F., derogando las Acordadas N° 58/78, N° 66/79, N° 262/13 y N° 273/15. Por medio de la Resolución Nº 10/2.022 del TCER se reglamenta la mencionada acordada, estableciendo los procedimientos internos para dichos organismos.

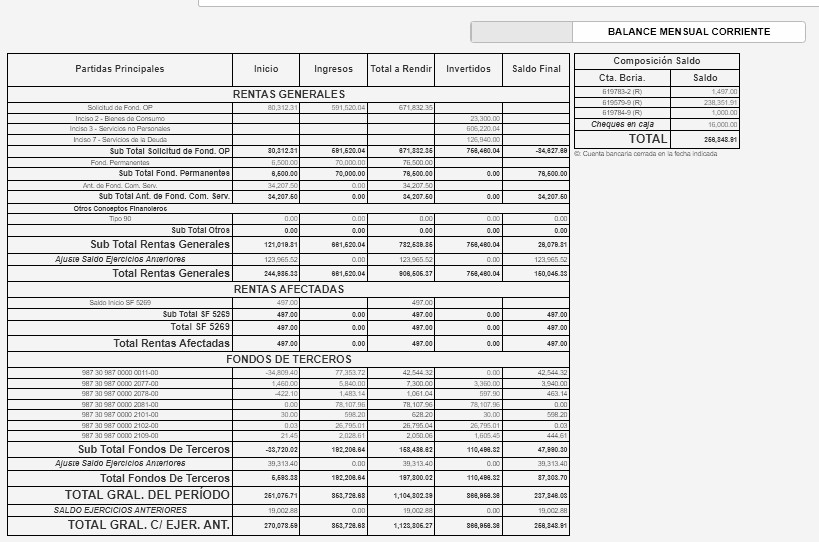

En el año 2.018, se implementó el denominado “Módulo Renditivo” del que surge el Balance Mensual de Fondos Corrientes, que es el resultado de clasificar los ingresos y egresos que oportunamente registró el cuentadante en su contabilidad (SIAF). El mencionado balance consiste en una exposición de Rentas Generales, Rentas Afectadas y Fondos de Terceros, discriminando ingresos, invertidos y saldos; también la composición bancaria de las cuentas con las que opera el organismo. A su vez, se logró unificar criterios de confección de balances adaptando los mismos a los requerimientos del TCER ya que en los ejercicios anteriores a la implementación del módulo renditivo del SIAF, los organismos presentaban balances e informes sin un criterio unificado.

Figura 5

Sistema Integrado de Administración Financiera -SIAF-

Nota: Captura de pantalla adaptada de la página del SIAF. Contaduría General de la Provincia de Entre Ríos.

Figura 6

Ejemplo Balance Mensual de Fondos Corriente-SIAF-

Nota: Captura de pantalla adaptada de la página del SIAF. Contaduría General de la Provincia de Entre Ríos.

La incorporación del módulo renditivo del SIAF fue un importante avance para el TCER ya que facilita el trabajo de los auditores, los cuales son asignados previamente a cada uno de los organismos, debido a que periódicamente rotan y el sistema, al proporcionar informes y balances con igual formato, permite trabajar sobre un mismo criterio disminuyendo los tiempos de adaptación y mayor celeridad en los procesos.

3.3.4. Sistema de Gestión de Documentos -SIGEDO-

El SIGEDO es un sistema interno con el que cuenta el TCER para gestionar las rendiciones de cuentas de los organismos y poder hacer un seguimiento de todo el proceso de control que transitan, quedando registrada su trayectoria es decir, el ingreso, los informes y pases realizados por los diferentes estamentos del tribunal, según el siguiente detalle:

- Al ingresar una rendición de cuentas por Mesa General de Entradas y Salidas e Informes pasa a Secretaría Contable para efectuar el control de cargos y descargos de los importes rendidos.

- Luego, se deriva a la Vocalía competente para informe del Auditor e informe del Secretario/a de Vocalía o bien, es enviada al Área de Auditoría en el cual se realizan determinados controles (Municipios, Hospitales, Comunas, Empresas del Estado, etc.).

- El Fiscal competente se expide sobre la Rendición de Cuentas, emitiendo un Dictamen.

- Si el Honorable Cuerpo determina que una cuenta debe ser aprobada dicta una Resolución; si la cuenta fuera objeto de reparos, se notifica al cuentadante con la finalidad de que efectúe su descargo, si las observaciones son subsanadas se aprueba la cuenta. De lo contrario, puede iniciarse el Juicio de Cuentas.

Figura 7

Sistema de Gestión de Documentos

Nota: Captura de pantalla adaptada de la página principal del SIGEDO. Tribunal de Cuentas de Entre Ríos.

Para poder optimizar el mencionado sistema se está trabajando en la obtención de datos de otros sistemas informáticos de suma importancia como lo es el SIAF, por lo que se

pretende la utilización del denominado Web Services (7) para la migración de información desde el SIAF al SIGEDO.

Asimismo, este sistema posibilita al personal del organismo la realización de distinto trámites relativos al Área de Recursos Humanos.

3.3.5. Sistema IDEA

IDEA es un software para análisis de datos, que fue adoptado por el TCER como herramienta que posibilita mejorar los procedimientos de Auditorías a través de la obtención de muestras estadísticas, como también, la celeridad en los controles.

El uso de un programa de análisis de datos no sólo acelera el análisis, sino que también permite descubrir y aprovechar el potencial que se esconde en los datos, de manera rápida y eficaz.

Este sistema permite el análisis de datos de manera diversa, como por ejemplo, puede obtener extracciones, realizar muestreos, identificar errores, problemas, cuestiones específicas y tendencias. Mediante el mismo se puede leer, visualizar, analizar, manipular, obtener muestras y extraer archivos de datos desde prácticamente cualquier origen.

3.3.6. Sistema de Notificaciones Electrónicas

Con motivo de acelerar los trámites y mejorar los procedimientos renditivos, el TCER se propuso implementar las notificaciones electrónicas que tengan validez legal, para lo cual se procedió a la sanción de la Acordada Nº 311/2022 TCER, y de la Resolución N°19/2022 que la reglamenta, con el fin de dar seguridad a este sistema, definir aspectos esenciales de su instrumentación, aplicación y prever su alcance.

La notificación electrónica consiste en utilizar los medios tecnológicos para poner en conocimiento lo que se quiere informar, de una manera más ágil, oportuna y en tiempo real, desde luego procurando la salvaguarda del derecho fundamental al debido proceso de cada uno de los intervinientes. Es decir son aquellas notificaciones enviadas a las direcciones

7 Web service o servicio web; es un software con un formato basado en texto que funciona con Internet. Este sistema permite solicitudes y respuestas entre diferentes servidores o aplicaciones, sin importar las diferencias que existan entre los lenguajes de programación en el que fueron desarrolladas o la plataforma en la que se ejecutan. Un ejemplo claro de esto son los servicios web de Google, para el que es necesario el uso de un web service al conectar la información de la cuenta de Facebook con un otra app o juego que se quiera usar. Mindomo (2021) Uso y Utilidad de Web Service. https://www.mindomo.com/es/mindmap/uso-y-utilidad-de- web-services-c785caa5adce4bd9b14dd06167500909

electrónicas de quien se lo quiere notificar, lugar de residencia en la red virtual de Internet. Cuando se envía un mensaje, o correo a una determinada dirección electrónica, lo que se está haciendo es enviar la información a un servidor, en el que el mensaje es almacenado. Posteriormente los usuarios pueden tener acceso vía Internet a la lectura de los mensajes electrónicos desde su casilla, ingresando con la clave respectiva.

Para su implementación es necesario que tenga validez legal, que garantice la confianza y seguridad de las partes, por lo que se requiere que quienes intervengan en el proceso de notificaciones por parte del TCER tengan registrada la firma digital. Esto no será exigible para los cuentadantes, no obstante, se los citará en el organismo para que mediante una Declaración Jurada informen sus datos, entre ellos una dirección de correo electrónico y su firma.

Es preciso aclarar que existen diferencias entre firma digital y firma electrónica, para ello la ley de firma digital Nº 25.506 define ambos conceptos:

Firma Digital: “Se entiende por firma digital al resultado de aplicar a un documento digital un procedimiento matemático que requiere información de exclusivo conocimiento del firmante, encontrándose ésta bajo su absoluto control. La firma digital debe ser susceptible de verificación por terceras partes, tal que dicha verificación simultáneamente permita identificar al firmante y detectar cualquier alteración del documento digital posterior a su firma”. 8

Firma electrónica: “Conjunto de datos electrónicos integrados, ligados o asociados de manera lógica a otros datos electrónicos, utilizado por el signatario como su medio de identificación, que carezca de alguno de los requisitos legales para ser considerada firma digital. En caso de ser desconocida la firma electrónica corresponde a quien la invoca acreditar su validez.” 9

Visto rápidamente se podría pensar que es lo mismo firma digital que firma electrónica, sin embargo no lo son. Realizar una firma electrónica quiere decir que una persona física verifica una acción o procedimiento mediante un medio electrónico, dejando un registro de la fecha y hora de la misma. En cambio, la firma digital es el conjunto de caracteres que se añaden al final de un documento o cuerpo de un mensaje para informar, dar fe o validez y seguridad del documento que se quiere mostrar.

8 Ley Nacional Nº 25.506/2001. Ley De Firma Digital. B.O. 12/2001.

9 Ídem.

Tanto la firma electrónica como la digital, tienen validez jurídica, pero la firma electrónica no reemplaza a la manuscrita ya que no cumple con las propiedades necesarias como si lo hace la firma digital, además del valor probatorio que tiene esta última. La validez probatoria de la firma digital la hace superior a la electrónica, garantizando la legalidad y transparencia de los documentos firmados digitalmente como prueba legal.

En definitiva, el objetivo de las notificaciones es que pueda establecerse una comunicación con quiénes rinden cuentas, por lo que para que las mismas sean efectivas se requiere contar con un domicilio electrónico, que es un sitio virtual para la recepción de comunicaciones con la finalidad de facilitar el cumplimiento de las obligaciones.

El TCER ha formulado un programa de trabajo que consta de una serie de etapas, las cuales se detallan a continuación:

3.3.6.1. Etapas de implementación

Un eje transversal en las etapas de implementación del sistema de notificaciones electrónicas es la capacitación, tanto del personal del TCER, como de los responsables renditivos. Además, se requiere de un cambio de paradigma, en la gestión de las organizaciones públicas, para lo cual es necesario que los diferentes actores que participan de los procesos se familiaricen con las tecnologías de información y comunicación, valiéndose de las mismas para mejorar los procedimientos internos de gestión y las presentaciones de rendiciones de cuentas ante el TCER.

Para definir cómo será la implementación del sistema de notificaciones electrónicas se han agrupado los pasos a seguir en dos grandes etapas: la prueba piloto y la puesta en marcha definitiva, las cuáles se describen a continuación:

– Prueba piloto

Debido a que actualmente la implementación de notificaciones electrónicas se encuentra en proceso, se han seleccionado un total de diez organismos para una primera instancia de prueba, con quienes se trabajará por un periodo de tres (3) meses y se firmarán acuerdos de colaboración para llevar adelante el proceso de notificaciones, procediendo al registro de cuentadantes seleccionados y las correspondientes capacitaciones sobre firma digital tanto del

personal del TCER que va a intervenir en la carga de notificaciones como en los cuentadantes que integran los grupos de prueba.

En una primera instancia para adherirse al sistema de notificaciones electrónicas, se deben generar dos formularios conforme al art. 2º y art. 5º de la acordada 311/2.022, los cuales una vez que se ponga en marcha el sistema definitivamente, se encontrarán disponibles en la página web del TCER, accesibles para todo aquel que resulte obligado a presentar rendición de cuentas. Los datos allí declarados pasarán a formar parte de una base de datos del SIGEDO o el sistema que lo reemplace en un futuro.

El formulario del art. 2º por medio del cual se realizará la declaración de datos personales y la constitución de domicilio real se deberá presentar electrónicamente acompañado del DNI del funcionario, agente o responsable del manejo de fondos públicos y en el mismo se deberá declarar datos de identificación del responsable tales como “Apellido y Nombre completos, DNI, cargo o función que desempeña incluyendo norma de designación, Domicilio real, Domicilio legal, Dirección de correo electrónico personal y teléfono de contacto”.10

Una vez presentado el formulario, el sistema expedirá una constancia que deberá ser impresa y firmada de puño y letra ante un funcionario público que pueda dar fe de identidad o ante Secretaria Letrada del TCER, quien procederá a certificar lo manifestado.

Asimismo, en el art. 5º de la acordada dispone la declaración del domicilio electrónico institucional, para lo cual deberá requerirse:

“nombre completo y DNI o equivalente de las autoridades máximas del Organismo, norma de designación, fecha de designación, duración del mandato si correspondiere, carácter de la designación, teléfono de contacto, Domicilio legal del organismo, Dirección de correo electrónico institucional, nombre completo y DNI del operador de la casilla institucional, Nómina completa de autoridades del Organismo y de quienes resulten responsables de la percepción e inversión de fondos públicos y de su administración”.11

Al igual que el formulario anterior deberá estar firmado holográficamente y estar suscrito ante autoridad competente que certifique su autenticidad.

A partir de la validación de los formularios, se creará el domicilio electrónico personal o institucional, deberá agregarse una copia de este a él o los expedientes de Rendición de

10 Resolución TCER Nº 19/2022. Reglamento de la Acordada Nº 311/2022.

11 Ídem.

Cuentas u otro trámite administrativo que se inicie o se encuentre en curso, tanto en formato papel en el expediente físico como en formato digital en los sistemas vigentes.

La dirección de correo electrónico que se informe en el formulario, quedará asociada al domicilio electrónico para comunicar allí cualquier novedad que pudiera surgir, con o desde el sistema de notificación electrónica.

En esta primera etapa, se llevarán a cabo las pruebas de funcionamiento con el fin de detectar posibles errores que surjan de la implementación del sistema a fin de su corrección antes de proceder a la extensión de los procedimientos de notificaciones para el resto de los cuentadantes.

– Puesta en marcha definitiva

Una vez concluida la etapa de prueba con los organismos convocados a tal fin, el sistema entrará en vigencia, haciéndolo extensivo para cuentadantes que poseen rendiciones de subsidios en forma periódica y aquellos organismos que presentan balance renditivo mediante el S.l.A.F., siendo optativa la incorporación voluntaria del resto de los cuentadantes que conforman el Universo de Control de la Provincia de Entre Ríos.

4. Conclusión

El objetivo último del proceso de modernización es cumplir más eficientemente con las funciones aseguradas al TCER en la manda constitucional y prestar un servicio más eficiente a la comunidad, por lo que se ha avanzado con la elaboración de un plan a largo plazo que se está desarrollando en etapas. Para lograrlo se han realizado inversiones importantes en el Área Informática, fortaleciendo la infraestructura necesaria e incorporando personal especializado.

Innovar en los sistemas informáticos que utiliza el organismo permitirá brindar celeridad y un control externo más eficiente, garantizando así la mejor utilización de los fondos públicos, para lograr un Estado que aumente la calidad de los servicios brindados a los ciudadanos, teniendo como eje central la transparencia.

Ningún cambio es absoluto, por lo que es necesario de una actualización constante que requiere de un gran trabajo interdisciplinario de los profesionales que se desempeñan en el organismo. Por este motivo es que se está trabajando en el marco de un plan de mejora continua que permite la planificación, ejecución y posterior evaluación de los procesos desarrollados, para con ello realizar su retroalimentación, lo que admitirá corregir los desvíos que se detecten como así también afianzar aquellos aspectos en los que se haya tenido éxito.

En este proceso que se está atravesando se destaca cómo de suma importancia la implementación del sistema de notificaciones electrónicas el cual permitirá mayor eficiencia en cuanto al envío y recepción de comunicaciones, también ahorros de recursos en cuanto a la logística y los tiempos, además se da un gran paso en la transición hacia el Expediente Digital que es a lo que se pretende llegar en un futuro.

IV- REFERENCIAS BIBLIOGRÁFICAS Y FUENTES DE INFORMACIÓN

– Ley N°22.520/1992. Ley de Ministerios. B.O. 12/03/92

- Decreto N°13/2015. DNU modificación Ley de Ministerios N°22.520. B.O.

11/12/2015.

- Decreto N°434/2016. Plan de Modernización del Estado. B.O. 01/03/2016.

- Ley Provincial Nº10898/2021. Implementación de Expedientes Electrónicos en el Sector Público Provincial. BO: 29/6/2021

- Ley N°10.550/2018. Tribunal de Cuentas Firma Digital. B.O. 03/02/2018

- Ley Nacional Nº25.506/2001. Ley De Firma Digital. B.O. 12/2001.

- Ley Provincial Nº10898/2021. Implementación de Expedientes Electrónicos en el Sector Público Provincial. BO: 29/6/2021

- Acordada N°311/2022. Implementando domicilio electrónico y sistema de notificación electrónica. TCER 11/03/2022.

- Resolución N°7/2022. Nuevo sistema para el registro de ingreso y egreso del personal.

TCER 24/02/2022.

- Resolución N°19/2022. Reglamentando Acordada Nº 311/2021. TCER 15/03/2022.

- Errepar. (2018). Desburocratización y simplificación de la Administración Pública. https://blog.errepar.com/plan-de-reorganizacion-normativo/

- Jimbo Santana, M.J, Jimbo Santana, P.R. (2021). Gobernanza digital: desarrollo de las tecnopolíticas en los países de América Latina: una revisión sistemática de la Literatura. En. Economía y Negocios.12 (1).pp. 51-65.

https://revistas.ute.edu.ec/index.php/economia-y-negocios/article/view/906

- Issa, L. P. & Bojórquez Pereznieto, J. A. (2015). Gobierno Abierto – El valor social de la información pública. https://archivos.juridicas.unam.mx/www/bjv/libros/9/4016/17.pdf

- Estévez, E. C., & Janowski, T. (2016). Gobierno digital, ciudadanos y ciudades inteligentes. http://sedici.unlp.edu.ar/bitstream/handle/10915/53440/Documento_completo.pdf- PDFA.pdf?sequence=1&isAllowed=y

- Casado, E. G. (2010). Comunicaciones y notificaciones electrónicas. https://repositorio.gobiernolocal.es/xmlui/bitstream/handle/10873/656/05%20QDL%2 022%20ES-gamero.pdf?sequence=1&isAllowed=y