AUTOR: C. P. N. DAVID ALEJANDRO ZALAZAR

Fecha: 9, 10 y 11 de noviembre.

INDICE

METODOLOGÍA PARA LA ELABORACIÓN DEL TRABAJO.. 2

EL SISTEMA DE DOMICILIO ELECTRÓNICO.. 5

Procedimiento para la constitución del Domicilio Electrónico. 6

Obligaciones de los Usuarios. 7

Efectos del Domicilio Electrónico. 8

Notificaciones y Comunicaciones Electrónicas. 8

EL SISTEMA DE ACTUACIONES ELECTRÓNICASDEL TRIBUNAL DE CUENTAS (S. A. E. – T. C.) 10

Definición y ámbito de Aplicación. 10

Reglamento y Condiciones de Uso. 12

LA FIRMA DIGITAL Y LA FIRMA ELECTRÓNICA.. 16

Validez de los documentos electrónicos. 17

LA RENDICIÓN DE CUENTAS DIGITAL.. 18

Herramientas desarrolladas. 19

EL APOYO NORMATIVO Y DE SISTEMAS INFORMÁTICOS. 21

RÚBRICA DE REGISTROS CONTABLES DIGITALES. 22

OTRAS ACCIONES COMPLEMENTARIAS. 23

Sitio Web y Logo Institucional 23

Delegación C. G. P. y T. G. P.. 24

Sistema de Liquidación de Haberes. 26

Sistema de Cuenta Corriente de Responsables. 26

GOBIERNO DIGITAL Y GOBERNANZA DIGITAL.. 27

BIBLIOGRAFÍA Y LEGISLACIÓN FUENTE.. 29

RESUMEN

En el presente trabajo, se expondrá la forma en que el Tribunal de Cuentas de la Provincia de Catamarca, ha modificado sus procedimientos y procesos, modernizando su estructura y la normativa reglamentaria dictada en el marco de su función jurisdiccional.

También se exponen algunos desarrollos sistémicos y normativos, que aprovechan el uso de la tecnología en beneficio de la gestión interna y administrativa.

Se anuncian además, algunos proyectos relacionados o vinculados a la temática abordada, que se encuentran en etapa de estudio y/o desarrollo y que se esperan implementar como metas de corto plazo.

En resumen, el presente trabajo pretende compartir parte de los avances logrados por el Tribunal de Cuentas de la Provincia de Catamarca, en la modernización y digitalización de sus procedimientos y procesos, apoyado en la actualización normativa y el uso de las Tecnologías de la Información y las Comunicaciones (TICs), todo contextualizado en el marco del concepto de gobierno digital, mostrando el aporte de la Institución a la gobernanza digital.

METODOLOGÍA PARA LA ELABORACIÓN DEL TRABAJO

Teniendo en cuenta, que el autor de este trabajo, ha participado personalmente como autor o coautor de la normativa y como desarrollador o codesarrollador de las herramientas y sistemas implementados por el Tribunal de Cuentas de la Provincia de Catamarca, el presente ha sido elaborado a partir de la recopilación de normas, información, documentación y experiencias en el proceso de idea, investigación, desarrollo, puesta en vigencia e implementación.

A partir de esa recopilación, se ha estructurado esta presentación, con el ánimo de difundir acciones y metas relacionadas a la temática particular cuya consigna es “Tecnologías de la Información y las Comunicaciones en la Administración Pública, para la Gobernanza Digital y las buenas prácticas”.

LA MODERNIZACIÓN Y DIGITALIZACIÓN

DE PROCEDIMIENTOS Y PROCESOS

TRIBUNAL DE CUENTAS DE LA PROVINCIA DE CATAMARCA

INTRODUCCIÓN

La modernización del Estado, la digitalización y la despapelizacion de los procesos y procedimientos administrativos, son políticas que forman parte de un programa gubernamental, podríamos decir políticas de gestión, que se fueron implementando en las distintas jurisdicciones con efecto cascada.

Iniciada por el Gobierno Nacional, nuestra Provincia de Catamarca adhirió a estas políticas y las implementó en la Jurisdicción. Luego, algunas administraciones municipales se fueron sumando a esta corriente, adoptando medidas de adhesión total o parcial.

En este marco, adquiere un rol fundamental la tecnología, tanto en el avance y masividad de los nuevos dispositivos y de la conectividad, como en el desarrollo de sistemas que aprovechan esos avances en beneficio de la gestión administrativa estatal. Surgen nuevos términos que se aplican a la gestión estatal, como “digitalización”, “firma digital”, “e-gobierno”, “gobierno digital”, “gobernanza digital”, etc.

Es en este contexto, que el Gobierno de la Provincia de Catamarca, fue “importando” Sistemas de Gestión Documental y de Administración Financiera, cual es el caso de los Sistemas G. D. E. y E-SIDIF.

Luego, sin dudas, la Pandemia por Covid-19 también jugó su papel. Por una parte, generó innumerables problemas y perjuicios de diversa índole e intensidad, es innegable el daño causado y la gravedad de la Situación Sanitaria por todos conocida. No obstante, en cuestiones específicas como la temática de este punto, las etapas de confinamiento, el miedo de la población general, la necesidad de adaptarse al trabajo remoto y la gestión a distancia, obligaron a dar respuesta a estas necesidades y aceleraron algunos procesos necesarios para que esta nueva corriente obtenga el “empujón” requerido para su implementación definitiva.

Con el marco descripto, nuestro Tribunal de Cuentas, adhiriendo a esta corriente que modifica sustancialmente la gestión estatal, estableció el Sistema de Domicilio Electrónico, desarrolló el Sistema S. A. E. – T. C. -su propio sistema de Gestión de Actuaciones Electrónicas-, implementó regímenes de Rendiciones de Cuentas Digitales, modernizó su sitio web y algunos sistemas informáticos de uso interno, estableció la Rúbrica Digital de Registros E-Sidif y organizó eventos de capacitación, entre otras medidas contestes con el objetivo de modernizar la Institución.

LA ESTRUCTURA ADOPTADA

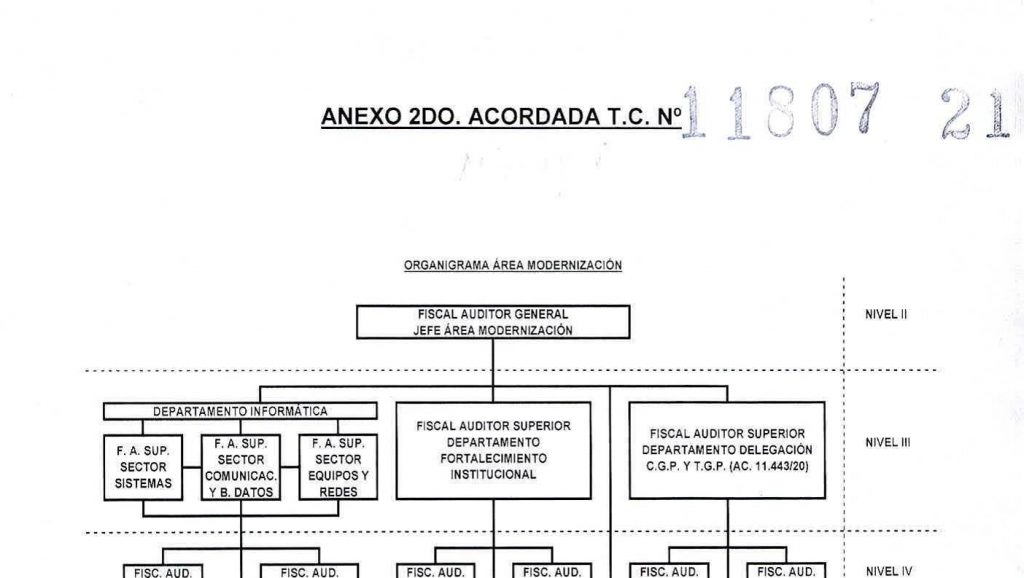

El Tribunal de Cuentas de la Provincia de Catamarca, propende y apoya la modernización del Estado y la digitalización y despapelizacion de los procesos y procedimientos administrativos. Como parte de las medidas necesarias para dar respuesta a ello, dispuso una modificación en su estructura, creando el Área Modernización, la que fue encomendada para el desarrollo, actualización, implementación y capacitación sobre Normas y Sistemas de uso interno y externo.

El Área Modernización fue dotada con personal interdisciplinario (contadores, abogados, licenciados en sistemas) y de ella dependen tres departamentos interrelacionados (Informática, Fortalecimiento Institucional, y Delegación C. G. P. y T. G. P.).

El departamento Informática, tiene tres sectores de igual rango jerárquico (“Sistemas”, “Equipos y Redes”, y “Comunicaciones y bases de datos”) encargados de todo lo relativo al desarrollo e implementación de sistemas informáticos, el uso de tecnologías de la información, asesoramiento sobre equipos informáticos, administración de redes sociales, entre otras funciones.

El Departamento Fortalecimiento Institucional, está encargado de dar el apoyo normativo a los sistemas desarrollados, y revisar de manera continua la normativa emanada del Tribunal proyectando las modificaciones necesarias.

Finalmente, la Delegación del Tribunal de Cuentas en la Contaduría General de la Provincia y Tesorería General de la Provincia, fue instituida en ese ámbito en mayo de 2.020, y se asignó a la dependencia del Área Modernización, por tratarse del nexo directo entre el Órgano Rector del Sistema de Contabilidad Gubernamental (administrador del E-SIDIF) y el Órgano Rector del Sistema de Tesorería (el mayor cuentadante de la Provincia, y por lo tanto el caso práctico de mayor envergadura).

Imagen Estructura Área Modernización – Anexo 2do. Acordada T. C. N° 11.807/21

EL SISTEMA DE DOMICILIO ELECTRÓNICO

Generalidades

El Tribunal de Cuentas de la Provincia de Catamarca estableció un Sistema de Domicilio Electrónico aplicable a todos los responsables y terceros que interactúen en su ámbito, en cualquier instancia. Dicho Sistema, también se aplica a los a los agentes y funcionarios del Tribunal.

El Domicilio Electrónico, se define como el sitio informático seguro, personalizado y válido, registrado por los usuarios, donde el Tribunal de Cuentas puede efectuar comunicaciones de cualquier naturaleza. Este domicilio, produce en el ámbito de aplicación, los efectos del domicilio legal constituido –Artículo 79 y siguientes de la Ley N° 4.621 modificada por Ley N° 4.637–, siendo válidas y plenamente eficaces todas las notificaciones, emplazamientos y comunicaciones que allí se practiquen.

El Sistema instituido, utiliza un servicio de correo electrónico de tipo Webmail, que permite al Tribunal enviar mensajes electrónicos a los usuarios registrados. Por medio de este servicio se puede transferir no solamente texto, sino todo tipo de archivos digitales, aunque con limitaciones respecto del tamaño de los archivos adjuntos.

Luego de que hayan sido registrados, los usuarios son provistos de una Casilla o Cuenta de correo institucional, a través de la cual pueden recibir, acceder y almacenar los mensajes enviados por el Tribunal. La Casilla o Cuenta de correo institucional es un buzón virtual identificado por una dirección de correo electrónico asignada por el Tribunal de Cuentas, cuyo dominio es @tccatamarca.gob.ar para el caso de los usuarios internos y @notificaciones.tccatamarca.gob.ar, para los usuarios externos.

A los efectos de garantizar la eficacia del Sistema y la oponibilidad de las notificaciones y comunicaciones realizadas a través del mismo, el Tribunal de Cuentas estableció que los usuarios, al momento de solicitar su registro, deben manifestar su conocimiento de la reglamentación aplicable, lo que impedirá desconocer con posterioridad, los alcances de la normativa y las obligaciones y efectos emergentes de su adhesión al Sistema de Domicilio Electrónico.

Con el mismo objeto, también se dispuso que las cuentas de correo institucional asignadas en el marco del SISTEMA DE DOMICILIO ELECTRÓNICO son de uso estrictamente personal e intransferibles, quedando expresamente prohibido el acceso o administración de las cuentas por un tercero distinto al titular registrado. Queda bajo la exclusiva responsabilidad del usuario registrado, mantener la confidencialidad de sus credenciales de acceso, asumiendo personalmente la responsabilidad emergente de cualquier actividad que se realice o tuviere lugar mediante su utilización.

Como se trata de un servicio de Email, se admiten las comunicaciones entre casillas de correo institucional, las que tienen carácter de comunicaciones oficiales entre sus remitentes y destinatarios, pero no constituyen actuaciones y/o expedientes electrónicos. Toda Actuación Electrónica y todo trámite de presentación formal, en el ámbito del Tribunal de Cuentas, se gestiona exclusivamente en el SISTEMA DE ACTUACIONES ELECTRÓNICAS DEL TRIBUNAL DE CUENTAS (S. A. E. – T. C.).

El Administrador del Sistema, ha sido facultado para supervisar y registrar todos los mensajes de correo electrónico recibidos o enviados por las direcciones de correo electrónico institucional creadas en el marco del Sistema de Domicilio Electrónico. El Administrador, no supervisa necesariamente toda la actividad del correo electrónico, pero se reserva el derecho de hacerlo.

Procedimiento para la constitución del Domicilio Electrónico

El trámite se inicia con la solicitud de asignación de cuentas o casillas de correo institucional para constitución de domicilio electrónico, la cual se gestiona en el sitio web institucional www.tccatamarca.gob.ar. El interesado debe informar con carácter de declaración jurada sus datos personales (Apellido y Nombres, D.N.I., C.U.I.L., fecha de nacimiento y domicilio real), sus datos de contacto (número telefónico y casilla de correo personal) y sus datos laborales (Organismo, cargo y fecha de ingreso al mismo, domicilio laboral y dirección de correo oficial). Asimismo, el interesado deberá aportar con el mismo carácter, imagen del anverso y reverso de su D.N.I.

Dentro de los treinta días de concluida la solicitud electrónica, el trámitecontinúa con la acreditación de identidad y firma del formulario de constitución del domicilio electrónico que se hace por única vez de manera presencial, por ante un funcionario facultado por el Tribunal de Cuentas. Este trámite debe ser realizado personalmente por el solicitante, y deberá exhibirla documentación original que respalda la información digitalizada (D.N.I. e instrumento de designación en el cargo informado).

Luego de acreditada la identidad y firmado el formulario de constitución, se envía un correo electrónico a la casilla personal denunciada como dato de contacto, informándole las credenciales y forma de acceso a la casilla de correo institucional asignada como su Domicilio Electrónico.

Obligaciones de los Usuarios

Los usuarios del Sistema de Domicilio Electrónico se clasifican en Usuarios Internos (funcionarios y agentes del Tribunal de Cuentas) y Usuarios Externos (responsables y terceros).

Por disposición de la reglamentación del Sistema, los usuarios quedan obligados a:

a) Aportar información veraz, exacta y completa, respecto de los datos que se le solicitan para su registración, como así también a mantenerlos actualizados.

b) Mantener reserva de sus credenciales de acceso al sistema (usuario y contraseña), y observar un comportamiento responsable tendiente a mantener la confidencialidad de tales credenciales.

c) Notificar al Tribunal de Cuentas de cualquier pérdida u olvido de sus credenciales o del acceso no autorizado de terceros.

d) Utilizar la casilla de correo institucional asignada exclusivamente en el marco del Sistema de Domicilio Electrónico.

e) Ingresar regularmente a la cuenta de correo institucional asignada.

f) Utilizar el servicio de correo electrónico institucional acorde a las políticas del Tribunal de Cuentas sobre conducta ética y seguridad de los datos. Todo uso del correo electrónico debe estar en consonancia con las prácticas adecuadas y ser relevante para las funciones del Organismo.

g) Las direcciones de correo electrónico institucional no se utilizarán para crear, distribuir o acceder a ningún tipo de material ofensivo o ilegal, incluido, entre otros, el material con comentarios ofensivos sobre el género, la raza, la edad, la orientación sexual o las creencias religiosas. Cualquier material ofensivo que se reciba, debe notificarse al Administrador del Sistema sin demora.

El Administrador del Sistema, ha sido facultado para suspender o bloquear de manera preventiva el acceso y/o la operación de usuarios cuando verifique operación indebida, o incumplimientos legales o reglamentarios, dando aviso inmediato al Tribunal de Cuentas.

Luego de la medida preventiva, el Tribunal dará intervención para descargo al usuario en cuestión, y resolverá por restablecer o cancelar definitivamente el acceso al Sistema de Domicilio Electrónico. El Tribunal de Cuentas puede denegar, retirar, suspender o bloquear el acceso de usuarios al Sistema, y no asume responsabilidad alguna frente al mismo por la medida adoptada.

Efectos del Domicilio Electrónico

El Domicilio Electrónico registrado con tal carácter, produce en el ámbito de aplicación, los efectos del domicilio legal constituido –Artículo 79° y siguientes de la Ley N° 4.621 modificada por Ley N° 4.637–, siendo válidas y plenamente eficaces todas las notificaciones, emplazamientos y comunicaciones que allí se practiquen.

Los documentos digitales que se trasmitan y el intercambio de información por vía de correos electrónicos generados con utilización de las cuentas de correo institucional asignadas, gozan a todos los efectos legales y reglamentarios, de plena validez y eficacia jurídica, constituyendo medio de prueba suficiente de su existencia y de la información contenida en ellos.

Notificaciones y Comunicaciones Electrónicas

En el Domicilio Electrónico constituido, se pueden notificar y comunicar cédulas, providencias, instrumentos legales, citaciones, requerimientos, intimaciones, emplazamientos, avisos, anuncios, comunicados, entre otros documentos de cualquier naturaleza en formato digital. Los documentos pueden ser emitidos o puestos a disposición directamente por el Tribunal de Cuentas y/o por los funcionarios facultados por éste.

La notificación o comunicación que se curse, debe cumplir los requisitos de forma y contenido que correspondan, según las normas legales o reglamentarias aplicables.

El Tribunal de Cuentas, cuando lo considere oportuno, puede dar aviso adicional de las notificaciones o comunicaciones remitidas al Domicilio Electrónico, mediante mensajes de cortesía enviados a la dirección de correo electrónico o número de teléfono celular informados como medio de contacto por el usuario.

Para acceder al contenido de los mensajes y/o documentosnotificados, los usuarios deben ingresar con sus credenciales al servicio “web” de correo electrónico y acceder a sus respectivas cuentas. A tal fin, el servicio está habilitado las VEINTICUATRO (24) horas del día, durante todo el año.

En concordancia con lo dispuesto como Principio General por el Artículo 82° de la Ley N° 4.621 modificada por Ley N° 4.637, las notificaciones y comunicaciones efectuadas informáticamente, se consideran perfeccionadas en los siguientes momentos, el que ocurra primero:

a) El día en que el usuario registrado, proceda a la apertura del correo electrónico que contiene la comunicación o notificación, mediante el acceso al servicio “web” habilitado, o

b) El día martes o viernes inmediato posterior a la fecha en que las notificaciones o comunicaciones se encontraran disponibles en el servicio referido.

En ambos casos, cuando el día fijado coincida con un día feriado o inhábil, el momento de perfeccionamiento de las notificaciones y comunicaciones se traslada al primer día hábil inmediato siguiente. En caso de inoperatividad del sistema por un período igual o mayor a veinticuatro (24) horas, dicho lapso se computa inhábil.

En los casos taxativamente enunciados en el Artículo 84° de la Ley N° 4.621modificada por Ley N° 4.637, en los que procede la Notificación personal por cédula, la misma se hace en el domicilio electrónico, mediante una cédula digital con Firma Digital del funcionario autorizado al efecto, y se considera perfeccionada conforme las mismas pautas de los párrafos precedentes.

Perspectiva futura

Si bien este Sistema, nació a mediados del año 2.020 como una herramienta para dar respuesta a los inconvenientes generados en las medidas restrictivas a la presencialidad y a la circulación implementadas en el marco de la Pandemia por Covid-19, se debe destacar, la continua evolución del mismo en los aspectos técnicos y normativos, y la decisión del Tribunal de Cuentas de la Provincia de Catamarca de su implementación definitiva.

En este contexto, se encuentra en estudio y desarrollo, una modificación sustancial en el Sistema. La propuesta en estudio, elaborada por el Área Modernización, consiste en mutar del actual sistema de correo electrónico de doble vía a un sistema de Ventanilla Electrónica de única vía.

El actual sistema de correo que permite la comunicación desde y hacia el Tribunal (doble vía), se mantendría como un sistema de comunicaciones oficiales. El nuevo sistema de Ventanilla Electrónica, independiente del anterior, propone que los usuarios ingresen a su Domicilio Electrónico en un entorno informático de desarrollo propio, donde solo puedan acceder a la lectura de los documentos electrónicos que el Tribunal les notifique o ponga a disposición (única vía).

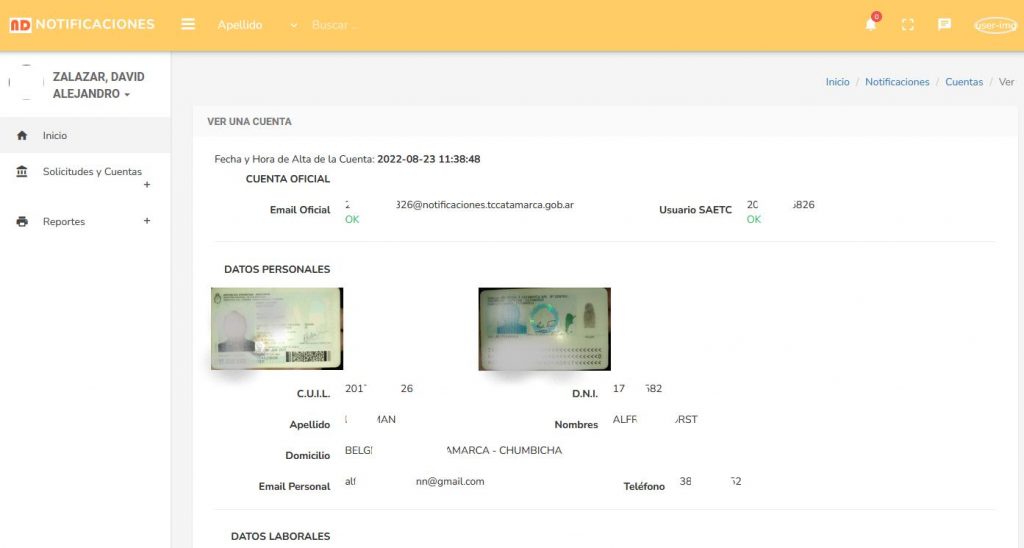

Imagen captura de pantalla de Ficha de Responsable registrado en el Sistema de Domicilio Electrónico

EL SISTEMA DE ACTUACIONES ELECTRÓNICASDEL TRIBUNAL DE CUENTAS (S. A. E. – T. C.)

Definición y ámbito de Aplicación

El Tribunal de Cuentas de la Provincia de Catamarca, estableció el SISTEMA DE ACTUACIONES ELECTRÓNICAS DEL TRIBUNAL DE CUENTAS (S. A. E. – T. C.), como la herramienta electrónica oficial, a través delacual se deben iniciar y gestionar la totalidad de las actuaciones que se tramiten en el Organismo.

Se ha definido el ámbito de aplicación del Sistema, en la totalidad de las actuaciones que se tramiten en el Tribunal, estableciendo la obligatoriedad de su utilización para los Cuentadantes y/o Responsables, de todos los Organismos sujetos a su Jurisdicción.El Sistema S. A. E. – T. C. permite también el acceso de aquellos terceros que no sean Cuentadantes o Responsables, a efectos de que lo puedan utilizar, para la generación, presentación y seguimiento de actuaciones que deban o quieran presentar.

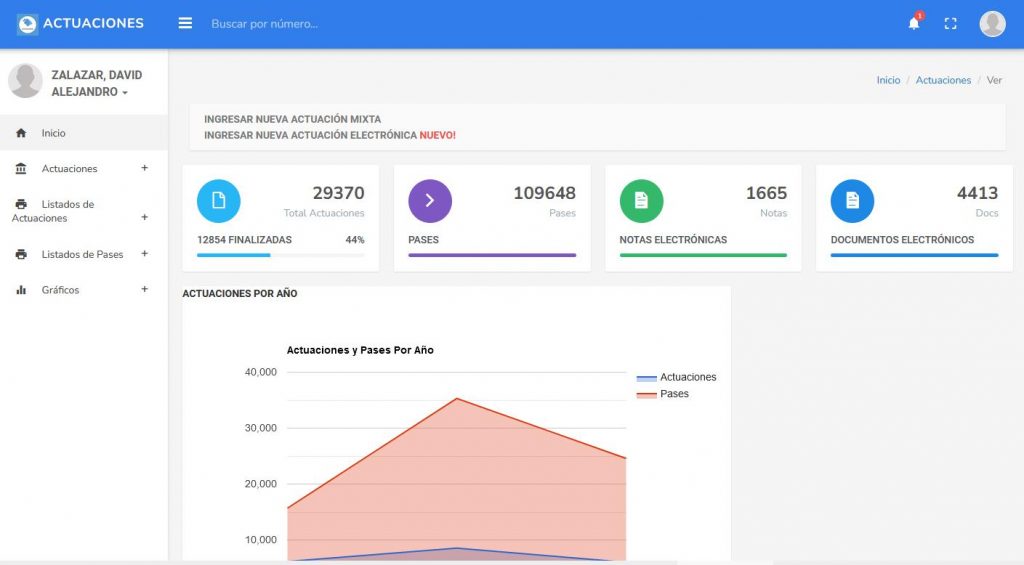

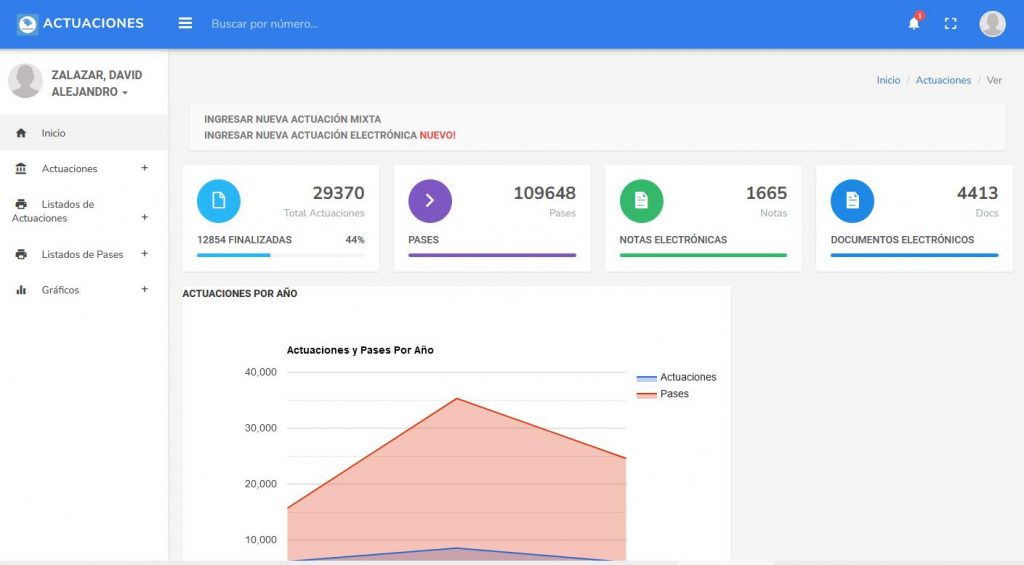

Imagen captura de pantalla – Inicio Sistema S. A. E. – T. C.

Usuarios

Para poder acceder al Sistema S. A. E. – T. C., los Cuentadantes, Responsables y/o Terceros interesados deben registrarse y constituir previamente su Domicilio Electrónico. Las credenciales –usuario y clave– y las instrucciones de acceso se notifican en el Domicilio Electrónico constituido por cada usuario.

El Sistema provee un servicio de Autogestión para que los usuarios puedan mantener su registro actualizado, conformando una base de datos única con el Sistema de Domicilio Electrónico.

El mero acceso y/o utilización del Sistema, determina la condición de usuario, y ello implica conocimiento y aceptación de la reglamentación y los términos y condiciones de uso.

Reglamento y Condiciones de Uso

En la Reglamentación del Sistema se establecen conceptos, alcances, y los términos y condiciones de uso del mismo. Como ya se expuso, el mero acceso y/o utilización del Sistema, implica el conocimiento y aceptación de dicha reglamentación. Seguidamente se exponen algunos puntos salientes contenidos en dicha reglamentación.

En primer término, se dejó establecido que toda actuación en soporte electrónico es gestionada, en el ámbito del Tribunal de Cuentas, de manera exclusiva en el Sistema S. A. E. – T. C.Es decir, en el ámbito no coexiste con otros sistemas de gestión de expedientes.

Si bien, hay instancias en las que el Tribunal debe intervenir en otros sistemas, por ejemplo G. D. E. en trámites donde interactúa o interviene en expedientes externos, esa intervención se limita a esos expedientes externos (Control de los Actos Administrativos, gestiones administrativas para provisión de fondos, etc.).

Se impone como responsabilidad exclusiva de los usuarios, el acceso, control y seguimiento de las Actuaciones Electrónicas en donde se les haya dado intervención, así como la lectura de las alertas que emite el Sistema (vgr. Actuaciones pendientes de recepción, Notas pendientes para firmar, etc.). Las presentaciones ingresadas, así como su tramitación y las notificaciones emergentes se realizan en el mismo Sistema.

Los documentos electrónicos firmados con Firma Electrónica utilizando el Sistema S. A. E. – T. C. y los firmados en cualquier entorno con Firma Digital válida, tienen plena validez jurídica y probatoria.

Todos los documentos electrónicos creados y/o gestionados, requieren Firma Electrónica en el Sistema S. A. E. – T. C. Se reserva como facultad del Tribunal de Cuentas, disponer cuáles documentos requerirán adicionalmente Firma Digital.

El Administrador del Sistema S. A. E. – T. C., tiene el deber de efectuar todas las tareas necesarias y adoptar todas las medidas técnicas, operativas y organizativas, conforme la normativa vigente y los estándares de calidad existentes, para maximizar la operatividad del Sistema las veinticuatro horas de todos los días del año, garantizar la confidencialidad y resguardo de la información y documentación electrónica transmitida y almacenada en el Sistema, maximizar la seguridad de la transferencia y almacenamiento de datos, minimizar los riesgos de seguridad y acceso indebido, verificar el almacenamiento y/o difusión de contenidos ilícitos o nocivos.

Otro deber de importancia para el Administrador, es del de suspender o bloquear de manera preventiva el acceso y/o la operación de usuarios cuando verifique operación indebida, o incumplimientos legales o reglamentarios, dando aviso inmediato al Tribunal de Cuentas.

El Tribunal de Cuentas, en los casos de suspensión o bloqueo preventivo, podrá denegar, retirar, suspender o bloquear el acceso para consulta y/o para operación del Sistema, y no asumirá responsabilidad alguna frente al usuario por la medida adoptada.

Luego de la medida preventiva, se debe dar intervención para descargo al usuario en cuestión, luego de lo cual se puede resolver por restablecer o cancelar definitivamente el acceso al Sistema S. A. E. – T. C.

Notificaciones

Todas las Actuaciones, notas, documentos electrónicos, pases y movimientos contenidos y/o generados en el Sistema S. A. E. – T. C., quedan notificados en todas las instancias, al momento de acceso al Sistema por los usuarios a notificar. Cuando no se verifique ese acceso, la notificación se perfecciona el primer día martes o viernes, o hábil siguiente, si alguno de ellos fuere feriado, posterior al de puesta a disposición en el Sistema S. A. E. – T. C.

Es importante aclarar, cuándo un documento se considera “puesto a disposición”, a los efectos de la notificación en el Sistema. Los escritos generados y contenidos en el Módulo “NOTAS”, se consideran puestos a disposición al momento de ser cerrados y firmados por el/los productores de los mismos. Los archivos de cualquier formato contenidos en el Módulo “DOCUMENTOS ADJUNTOS”, se consideran puestos a disposición al momento de ser aceptados y firmados por el usuario responsable de la carga. Los pases y movimientos del Sistema contenidos en el Módulo “PASES Y MOVIMIENTOS”, se consideran puestos a disposición al momento de ser visualizados en el historial del módulo, con el estado y cargo de recepción allí consignado.

En el caso de Actuaciones Electrónicas no generadas por el usuario a notificar, en las que éste aún no haya tenido intervención, la Actuación y todo su contenido se consideran puestos a disposición, al momento en que se le remita el pase electrónico se le envíe a firmar un documento electrónico en el Sistema.

El acceso en cualquier instancia a una Actuación Electrónica por parte de un usuario, importa su notificación de todos los documentos visibles contenidos en la misma, en cualquiera de los módulos del Sistema.

Documentos Electrónicos

Los documentos electrónicos deben ser creados o cargados, registrados, firmados y archivados utilizando el Sistema S. A. E. – T. C. Los documentos electrónicos son gestionados por el Sistema, a través de los módulos “NOTAS”, “DOCUMENTOS ADJUNTOS”, y “PASES Y MOVIMIENTOS”.

Imagen captura de pantalla – Contenido de Una Actuación Electrónica – Sistema S. A. E. – T. C.

El Administrador del Sistema, a los efectos de garantizar el uso eficiente de los recursos y optimizar el funcionamiento del S. A. E. – T. C., podrá establecer límites de tamaño o peso para los archivos que se podrán subir o cargar, y administrar permisos de excepción a esos límites.

Todo documento electrónico firmado en el Sistema S. A. E. – T. C., generado en soporte electrónico y los reproducidos en soporte electrónico a partir de originales de primera generación en cualquier otro soporte, digitalizados de acuerdo al procedimiento establecido en el Reglamento del Sistema, son considerados originales y tienen idéntica eficacia y valor probatorio que sus equivalentes en soporte papel, en los términos del artículo 293 y concordantes del Código Civil y Comercial de la Nación.

Los documentos se identifican en el Sistema S. A. E. – T. C. por su numeración correlativa individual para cada módulo. Dicha numeración se asigna conforme al orden en que fueron incorporándose a la Actuación Electrónica, con el cierre y firma electrónica de cada documento. La referencia al orden, módulo y número de actuación, es suficiente para la identificación unívoca del documento electrónico en el Sistema. Por ejemplo, la copia digitalizada de la factura X que obra a orden 25), del módulo “Documentos Adjuntos” de la Actuación Electrónica N° 99.999.

Se admiten los siguientes tipos de documentos electrónicos.

a) Documentos de redacción libre: son aquellos documentos en los que el usuario redacta todo el contenido a partir de un procesador de textos.

b) Documentos para importar: son aquellos documentos generados por el usuario con otro software, guardados en diversos formatos digitales aptos para ser seleccionados y subidos al sistema, para su certificación a través de una firma electrónica y su resguardo en los servidores del Sistema S. A. E. – T. C.

c) Documentos con “template” o formularios controlados: son aquellos documentos cuyos campos de redacción o ingreso de datos están preestablecidos.

Cuando se reciban documentos en soporte papel, que tienen relación con una actuación cabecera en soporte electrónico, deberán ser digitalizados según el procedimiento descrito en la reglamentación.

Perspectiva futura

El Sistema S. A. E. – T. C. nació en el año 2.018 (el primer registro está datado el 31/07/2.018), como un Sistema de Gestión de expedientes, a través del cual se registraba el tráfico interno de los expedientes en formato papel.

En forma paralela, se fue desarrollando como una plataforma para incorporar y generar documentos electrónicos y contener expedientes digitales. Al igual que el Sistema de Domicilio Electrónico, el S. A. E. – T. C. fue una herramienta fundamental que a mediados del año 2.020 se comenzó a utilizar para dar respuesta en el contexto antes descripto, provocado por la Pandemia por Covid-19.

En ese momento, coexistía con otros sistemas como por ejemplo el Sistema G. D. E., al que paulatinamente fue reemplazando, hasta transformarse en la actualidad, en la plataforma exclusiva para la tramitación de sus expedientes. Con el objeto de facilitar la tarea de los responsables o cuentadantes, el Tribunal aún admite algunas presentaciones por otros canales electrónicos, pero esos canales solo se conciben como medios de recepción, ya que su tramitación interna es exclusiva en el S. A. E. – T. C.

El S. A. E. – T. C. se encuentra en continua evolución y se siguen incorporando funciones y herramientas en beneficio de la Gestión del Tribunal de Cuentas. Tratándose de un desarrollo propio, que se puede moldear a la medida de las necesidades del Organismo, las posibilidades y oportunidades que ofrece son ilimitadas (funciones estadísticas, herramientas de gestión, administración y almacenamiento de datos en diversos tipos de formato, etc.). Para los Usuarios externos, en muy poco tiempo, el S. A. E. – T. C., lejos de ser una carga, se ha convertido en una solución sobre todo para los responsables y terceros radicados en lugares distantes a la sede del Tribunal.

También es de remarcar, que muchos cuentadantes, que tienen la opción de presentar sus cuentas por medio de otros canales (la Tesorería General de la Provincia por ejemplo), están optando por la utilización del S. A. E. – T. C. para sus presentaciones. Esto da una muestra de la aceptación externa del Sistema, por tratarse de una herramienta simple, amigable, rápida, potente y segura.

Es por todo ello, que la decisión del Tribunal de Cuentas de la Provincia de Catamarca es continuar potenciando este desarrollo y afianzarlo. A tal fin, simultáneamente con las tareas de desarrollo técnico, informático y normativo, se prevén como esenciales, la difusión y capacitación de los usuarios internos y externos.

Finalmente, es de remarcar que ya se han gestionado los certificados de aplicación necesarios, para que el S. A. E. – T. C. pueda firmar digitalmente los documentos electrónicos generados y/o contenidos en el mismo. En esta etapa de desarrollo, se están modificando algunos procesos y creando otros nuevos, tendientes a preparar la plataforma para esta nueva funcionalidad.

LA FIRMA DIGITAL Y LA FIRMA ELECTRÓNICA

Conceptos

La Firma Digital es el resultado de aplicar a un documento digital un procedimiento matemático que requiere información de exclusivo conocimiento del firmante encontrándose ésta bajo su absoluto control. La firma digital debe ser susceptible de verificación por terceras partes tal que dicha verificación simultáneamente permita identificar al firmante y detectar cualquier alteración del documento digital posterior a su firma. Los procedimientos de firma y verificación a ser utilizados para tales fines son determinados por la Autoridad de Aplicación en consonancia con estándares tecnológicos internacionales vigentes. Esta firma, permite garantizar la integridad, autenticidad, confidencialidad y no repudio de los documentos.

El Sistema S. A. E. – T. C. no provee aún el entorno para firmar digitalmente un documento, pero si admite el upload de documentos signados con Firma Digital. Vale decir, se puede incorporar a un Actuación Electrónica, un documento con Firma Digital, pero el proceso de firma debe realizarse de forma externa en cualquier entorno válido, por ejemplo el Firmador Digital (https://firmar.gob.ar/firmador/#/) o el Sistema G. D. E.

La Firma Electrónica, es el conjunto de datos electrónicos integrados, ligados o asociados de manera lógica a otros datos electrónicos, utilizado por el signatario como su medio de identificación, que carezca de alguno de los requisitos legales para ser considerada firma digital. La firma electrónica puede ser desconocida, y en tal caso, corresponde a quien la invoca acreditar su validez. Por ello se requieren medidas adicionales para asegurar la validez y oponibilidad de los documentos.

La Firma Electrónica, realizada a través del proceso habilitado en el Sistema S. A. E. – T. C., tiene efecto jurídico válido. A tal fin, el Sistema S. A. E. – T. C. ejecuta procesos tendientes a verificarla identidad del firmante y de su voluntad a la hora de firmar el documento y asegurar la inalterabilidad del documento una vez firmado. Los procesos de firma electrónica que cumplen estos requisitos pueden ser utilizados con plena validez jurídica en cualquier escenario que requiera la firma de documentación de manera remota o presencial.

Validez de los documentos electrónicos

En su artículo 11°, la Ley N° 25.506 establece que “Los documentos electrónicos firmados digitalmente y los reproducidos en formato digital firmados digitalmente a partir de originales de primera generación en cualquier otro soporte, también serán considerados originales y poseen, como consecuencia de ello, valor probatorio como tales …”. Esta cualidad o propiedad no se aplica de igual manera para los documentos con firma electrónica, ya que según el artículo 5° de la misma Ley, en caso de ser desconocida la firma electrónica corresponde a quien la invoca acreditar su validez.

Como ya se dijo, la Firma Electrónica realizada a través del proceso habilitado en el Sistema S. A. E. – T. C., tiene efecto jurídico válido fundado en la reglamentación propia del Sistema, y suma al apoyo normativo y la aceptación previa de los usuarios.

Surge entonces, que la validez probatoria de los documentos con Firma Digital contenidos en el Sistema S. A. E. – T. C., son una propiedad asignada por la propia ley. Por su parte, la validez probatoria de los documentos firmados con Firma Electrónica en el Sistema S. A. E. – T. C., no son una propiedad propia sino adquirida, con base en la ley, apoyo en la reglamentación y aceptación previa de los usuarios del Sistema.

En consecuencia, estos documentos electrónicos, solo pueden ser argüidos de falsedad en sede judicial. Siendo ese el caso, la acción excede el ámbito del Tribunal de Cuentas, y el resultado de la misma puede ser evaluado y traído a la jurisdicción del Tribunal de Cuentas en el marco del artículo 64 inciso c) de la Ley N° 4.621 (Juicio Administrativo de Responsabilidad).

Lo antes expuesto, no enerva las facultades del Tribunal de Cuentas, de acceder a la documentación original en formato papel, si existiera, a cuyos fines el Organismo correspondiente deberá dar cumplimiento a los protocolos y normativa vigente, tendiente a garantizar la disponibilidad y puesta a disposición de los mismos.

LA RENDICIÓN DE CUENTAS DIGITAL

Regímenes vigentes

Es una política institucional del Tribunal de Cuentas, facilitar a los cuentadantes la tarea de dar cumplimiento a su obligación de Rendir Cuentas. En el marco de esa política, se establecieron tres regímenes de Rendiciones de Cuentas Digitales, el Régimen General de Rendiciones semestrales, y dos regímenes especiales.

Entre los objetivos perseguidos por la implementación de estos regímenes, podemos mencionar: lograr uniformidad en las presentaciones, obtener rendiciones cien por ciento digitales transmisibles por medios electrónicos, contribuir a la modernización del Estado y facilitar la conformación de bases de datos para el control.

Uno de los regímenes alcanzados es el que reglamenta la Rendición de Cuentas de los responsables pertenecientes a los municipios, concejos deliberantes, los Poderes Legislativo y Judicial, Organismos descentralizados, autárquicos y la Tesorería General de la Provincia. Este Régimen prevé la presentación de Balances semestrales cien por ciento digitales.

Los restantes regímenes alcanzados, son el de Rendición de Cuentas de Responsables de Fondos Rotatorios de la Administración Central, y el de Rendición de Cuentas del pago de haberes a los agentes de la Administración Central.

En todos los casos, se desarrollaron herramientas de hojas de cálculo que permiten generar los balances de rendición, como así también la totalidad de los anexos complementarios que integran la misma. La documentación e información adicional requerida por cada régimen debe ser digitalizada, y la transmisión se realiza por medios electrónicos.

Herramientas desarrolladas

Para todos los regímenes instituidos, se desarrollaron herramientas de hojas de cálculo que permiten generar los balances de rendición, como así también la totalidad de los anexos complementarios que integran la misma, y se transmiten por medios electrónicos.

En todos los casos, las Rendiciones de Cuentas digitales, una vez admitidas no pueden ser modificadas en ninguna de sus partes. Esto aplica a las herramientas puestas a disposición de los cuentadantes, pues son un parte integrante del expediente de Rendición de Cuentas. Al ser cerrada y firmada, el sistema inserta la herramienta de hoja de cálculo en la Actuación Electrónica con número de orden confirmado, y para poder abrirla, sólo se puede acceder a través de una descarga local. En consecuencia, toda edición posterior es ineficaz, pues cada vez que se acceda al documento, el sistema mostrará la versión original presentada por el cuentadante.

Las planillas de cálculo son desarrollos propios y pueden ser descargadas de manera libre y gratuita del sitio web institucional. Las herramientas aprobadas para cada régimen son “Rendición de Cuentas Digital Versión 1.0.xlsx”, “Rendición de Cuentas Digital FRI o FRE Versión 1.0.xlsm”, “Rendición de Cuentas Digital FRP Versión 1.0.xlsm” y “Rendición de Cuentas Digital de Haberes – Versión 1.0.xlsm”.

Se utilizan fórmulas, funciones y macros que permiten el ingreso controlado de los datos. En general son planillas protegidas, que solo admiten edición en las celdas habilitadas, con controles de integridad y consistencia. Algunas características salientes son:

a) los datos se cargan una sola vez y se autocompletan de manera automática en todos los estados o anexos donde deban exponerse.

b) si es requerido, algunas cifras ingresadas como número, se convierten y expresan automáticamente en letras.

c) se controla la cuadratura de los balances de rendición, con mensajes de alerta sobre la validación.

d) se proveen listas desplegables para ingreso de datos restringidos.

e) se controlan formatos numéricos y consistencia de fechas de inicio y cierre en relación al periodo rendido.

f) se proveen conciliaciones bancarias simplificadas que autocompletan la composición del saldo de rendición.

g) se realizan controles aritméticos y de consistencia con fórmulas protegidas en todos los Estados y Anexos con información numérica.

La implementación de estos regímenes, se acompañó con la necesaria capacitación a los interesados, la publicación de videos tutoriales cortos en el sitio web del Tribunal, la atención de consultas y la habilitación de una mesa de ayuda para atención a los responsables por correo electrónico y por WhatsApp.

Entre los proyectos pendientes para el corto plazo, tenemos la intención de habilitar un servicio respuesta de consultas frecuentes disponible en la web y un bot de WhatsApp para respuesta automática.

Rendiciones digitalizadas

El resto de los regímenes que aún no han sido modificados, pueden ser cumplidos también mediante presentaciones electrónicas, según el responsable involucrado por medio del S. A. E. – T. C. o del Sistema G. D. E.

En este caso se trata de rendiciones totalmente digitalizadas o escaneadas. Para ello, deben cumplir con todas las formalidades requeridas por el régimen en el marco del cual se deban presentar (idéntico a una rendición en formato papel) y digitalizar todos los folios para su presentación o transmisión por las vías admitidas.

Vías de recepción

Las Rendiciones de Cuentas Digitales, son admisibles por medios electrónicos según el responsable involucrado por medio del S. A. E. – T. C. o del Sistema G. D. E.

En general, los usuarios registrados del Sistema G. D. E., pueden utilizar esa plataforma para sus presentaciones, mientras que el resto de los cuentadantes deben utilizar el Sistema S. A. E. – T. C. Esto también resulta de aplicación para todo tipo de actuaciones.

No obstante, la mayoría de los cuentadantes de la Provincia, utiliza el Sistema S. A. E. – T. C., incluso aquellos que tienen posibilidad de optar como la Tesorería General de la Provincia, los Organismos descentralizados, entre otros. En la práctica, actualmente el único régimen que se está cumpliendo por vía del Sistema G. D. E. es el de Rendición de Cuentas de Responsables de Fondos Rotatorios de la Administración Central.

De todas formas, es de remarcar que el Sistema G. D. E. sólo se utiliza como canal de recepción, pues como ya se dijo, la tramitación de las cuentas y de todas las actuaciones en el Tribunal de Cuentas se gestiona de manera exclusiva en el S. A. E. – T. C.

EL APOYO NORMATIVO Y DE SISTEMAS INFORMÁTICOS

Para establecer el marco normativo necesario, el Tribunal de Cuentas de la Provincia de Catamarca, declaró la admisibilidad de los documentos electrónicos originales, contenidos en expedientes electrónicos administrados y/o contenidos en el Sistema de Gestión Documental Electrónica (G. D. E.). La medida también es aplicable a todos los Organismos sujetos a Jurisdicción, en tanto cumplan determinados requisitos, entre los que se destaca la evaluación previa del software a utilizar por parte de los técnicos y/o profesionales con incumbencia del Tribunal.

Con esta medida respecto del Sistema G. D. E., sumada al apoyo de las normas profesionales y el marco general de la Ley Nacional de Firma Digital (Ley N° 25.506), los documentos electrónicos pasaron a ser la primera fuente de auditoría, sin perjuicio de que los documentos originales en formato papel, si existieran, debían ser conservados por los cuentadantes y estar a disposición de los auditores para una eventual consulta.

Es de remarcar también, que en el marco de las amplias facultades de verificación que posee el Tribunal, se requirió a los responsables y administradores del Sistema, la provisión de credenciales de acceso irrestricto para consulta a todos los funcionarios que formalmente designe el Tribunal.

Por otra parte, se gestionó igual tipo de acceso irrestricto al Sistema de Administración Financiera E-Sidif implementado por el Ejecutivo Provincial. Esto permite a los auditores acceder a los registros y documentos contables en tiempo real, adelantando los tiempos de auditoría.

Este apoyo normativo y de sistemas informáticos, expandió notablemente las posibilidades y herramientas a disposición de los auditores del Tribunal de Cuentas. La posibilidad de acceder a registros y documentación respaldatoria, sin necesidad de requerimiento previo, en cualquier momento y de manera remota, permite acelerar los tiempos de auditoría y acercarlos a la ejecución, eficientizando el uso de los recursos y la tecnología.

Ahora bien, el contexto descripto se limita al caso de la Administración Central y de los Organismos Descentralizados. Distinta es la situación en relación a los poderes Legislativo y Judicial, los municipios y sus concejos deliberantes, los entes autárquicos y las empresas paraestatales.

En estos entes, donde no se utilizan los sistemas G. D. E. y E-Sidif, se buscó el apoyo de otros desarrollos informáticos, y adquieren fundamental importancia las comunicaciones electrónicas por medio del correo institucional del Tribunal, el Sistema S. A. E. – T. C. y el Sistema de Domicilio Electrónico.

Hoy se admite el ingreso por medios electrónicos de cualquier actuación de tipo digital. Estamos en condiciones de recibir documentos electrónicos de cualquier formato, por vía de nuestro sistema propio, por vía del correo institucional o eventualmente por vía del Sistema G. D. E. (como el caso de algunos municipios que han sido registrados para sus trámites administrativos).

Estas herramientas también ofrecen ventajas significativas para los auditores, con comunicaciones más fluidas y eficientes. Las tareas de campo, son menores y mucho más específicas.

Pero las ventajas no sólo benefician al Tribunal y sus auditores. Es innegable la ventaja operativa que implica para entes u organismos de lugares distantes a la sede del Tribunal, con la reducción de tiempos y costos vinculados a traslados, impresiones, etc.

RÚBRICA DE REGISTROS CONTABLES DIGITALES

Otra medida importante, en línea con la política de modernización, es la rúbrica de registros digitales. En una primera etapa, se reglamenta la rúbrica de Registros elaborados y emitidos a través del Sistema Integrado de Información Financiera “E-SIDIF”.

Esta reglamentación, contiene dos partes fundamentales. Por un lado, se establece la dispensa a los Organismos dependientes de la Administración Central, Organismos Descentralizados, autárquicos o no, demás Entidades e Instituciones de la Seguridad Social; como así también al Poder Judicial y Tribunal de Cuentas y todo otro organismo que utilice el Sistema Integrado de Información Financiera “e-SIDIF”, de la obligación de solicitar la Rúbrica Provisoria de Hojas Móviles.

Por otra parte, se dispone que los responsables, deben solicitar directamente la rúbrica definitiva de sus registros contables, por año calendario, utilizando el procedimiento reglamentado.

En resumen, el procedimiento reglamentado, sigue la siguiente secuencia:

a) se solicita la Rúbrica definitiva de un Registro Contable, en un Expediente Electrónico (EE) generado a través del Sistema de Gestión Documental Electrónico (G. D. E.).

b) los Responsables, solicitan la rúbrica definitiva, haciendo descripción precisa del registro y periodo a rubricar.

c) luego se debe vincular al Expediente Electrónico (EE), el registro emitido por el Sistema Integral de Información Financiera “e-SIDIF”, a través de un Informe Grafico de Firma Conjunta generado por el Módulo Generador Electrónico de Documentos Oficiales (GEDO), del Sistema de Gestión Documental Electrónico (GDE), firmado digitalmente por los Responsables.

d) los EE recibidos, serán pasados a las áreas correspondientes para la emisión de Informe al respecto, luego de lo cual y en caso de corresponder, el Tribunal de Cuentas emitirá la Providencia de rúbrica correspondiente.

e)el Informe del Área Técnica, la Providencia del Tribunal de Cuentas y toda otra actuación posterior será generada a través del Módulo Generador Electrónico de Documentos Oficiales (GEDO), del Sistema de Gestión Documental Electrónico (GDE), y serán firmados digitalmente.

El Expediente Electrónico es devuelto al Organismo de Origen, y el Informe Grafico de Firma Conjunta aludido en el punto c) constituye el Registro Contable Digital Rubricado, a todos los efectos emergentes de la actuación del Tribunal de Cuentas, con idéntica eficacia y valor probatorio que sus equivalentes en soporte papel en los términos de los Art. 293°, 321°, 324°, 325° y concordantes del Código Civil y Comercial de la Nación.

OTRAS ACCIONES COMPLEMENTARIAS

En línea con la política de modernización y digitalización, se han llevado adelante otras acciones complementarias, que se exponen seguidamente.

Sitio Web y Logo Institucional

Con la intervención del personal profesional y técnico informático del Tribunal de Cuentas, se modificó el Sitio Web institucional. Además de un cambio de estilo con diseño más sobrio, se agregaron nuevas funcionalidades y servicios.

Se tiene previsto habilitar en breve un servicio de búsqueda de normativa interna en línea, que reemplazará a la tabla de normativa reglamentaria publicada en la actualidad.

El nuevo sitio, se adapta a estándares de páginas gubernamentales, e incorpora el nuevo logo adoptado como imagen representativa institucional.

Impulsado por el Área Modernización, se convocó a todos los agentes activos y pasivos del Tribunal, a participar del concurso “Diseña el Logo Institucional”, a través del cual se seleccionó de entre los diseños presentados, la nueva imagen representativa.

Este concurso, se lanzó con el objeto de obtener una nueva imagen representativa, pero principalmente para fomentar el aprecio al Organismo y el sentido de pertenencia con la Institución. El diseño ganador, fue proclamado y en tal carácter se aprobó su uso oficial.

Delegación C. G. P. y T. G. P

El Tribunal de Cuentas, creó una delegación en la Contaduría General de la Provincia y Tesorería General de la Provincia, asignándose su dependencia jerárquica al Área Modernización.

El contacto directo y permanente con el Administrador del Sistema E-Sidif (C. G. P.) y con el mayor cuentadante de la Provincia (T. G. P.), ha permitido avanzar con mayor rapidez y facilidad en algunos temas relacionados a la modernización, como la Rendición de Cuentas Digital y la Rúbrica Digital, entre otros. El marco teórico que se definía con participación del Órgano Rector del Sistema de Contabilidad, se podía probar con el caso práctico más complejo, el Órgano Rector del Sistema de Tesorería.

La delegación, adopta una forma de controlar más dinámica. Si bien se continúa el modelo de control jurisdiccional, las comprobaciones se realizan a medida que se van registrando las operaciones, aún cuando el periodo de rendición se encuentra en curso y lógicamente esta rendición aún no se ha presentado.

Ello nos permite un control más cercano a la ejecución y por lo tanto más eficaz. Pero lo descripto, también se ve facilitado por el entorno de Control. La implementación de los Sistemas G. D. E. y E-SIDIF, permite que nuestros auditores accedan casi en tiempo real a los registros (E-SIDIF) y a la documentación respaldatoria (GDE).

En este contexto, la Auditoría se adelanta a la presentación de la Cuenta, y con la dotación de personal actual, esta oficina logra auditar cerca de mil expedientes mensuales, utilizando técnicas muéstrales mixtas (probabilísticas y no probabilísticas). Cuando ingresa al Tribunal de Cuentas una Rendición, las operaciones que la integran ya han sido auditadas, por lo que solo resta la revisión de cuestiones formales y confirmación de aspectos que pudieran subsanarse, para la confección y elevación del Informe de Auditoría.

Sin embargo, la modalidad utilizada, no depende tanto en este caso de la presencia del Tribunal y sus funcionario en el Organismo controlado, ya que la utilización de los sistemas permite la tarea remota de manera más que efectiva, más aún, los agentes del Tribunal, casi no tienen contacto con los funcionarios del Organismo, pues acceden a toda la información y documentación sin necesidad de intervención de ellos, pues al tener acceso irrestricto de consulta, no necesitan consentimiento ni requerimiento previo.

Esta modernización en el procedimiento de Auditoría, ha sido exitosa para nuestro Tribunal, y como ejemplo se puede citar que el primer Informe de Reparos, fundado en las tareas y observaciones de este equipo perteneciente a la Delegación, ha sido elevado a los tres meses de presentada la Rendición de Cuentas.

Técnicas de Auditoría

La utilización de los sistemas, permite a los auditores controlar los registros y la documentación respaldatoria directamente en sus equipos y hasta incluso de manera remota, utilizando los procedimientos de verificaciones in situ para otras constataciones, como inspecciones oculares, confirmaciones con proveedores, inventarios, arqueos, etc.

En estos casos donde el entorno informatizado permite este tipo de tareas o técnicas de Auditoría, es importante reiterar que la fuente de formato papel, si existiera, debe estar disponible. Por ello, cuando los auditores consideran que los documentos electrónicos son insuficientes, también se pueden concretar audiencias o cursar requerimientos, solicitando la exhibición de los documentos originales, o en última instancia, realizar la verificación in – situ de los comprobantes originales en papel.

Distinto es el caso de otros Organismos, entes paraestatales y de los municipios del Interior Provincial, donde no se utilizan Sistemas de gestión documental o de administración financiera. En estos casos, las verificaciones se realizan sobre expedientes en papel, y por ello la presencialidad es fundamental. El Tribunal de Cuentas no ha resignado la verificación – situ. Aquí el avance más significativo es la posibilidad de transferir información y documentación digital por medios electrónicos.

Es innegable, que las técnicas de auditoría a utilizar y las tareas a ejecutar, además dependerán del ambiente de control interno, y del análisis de significación y riesgo, evaluado antes de la programación. Por ejemplo, es probable, que un expediente digital o digitalizado no pueda o no deba verse con igual exhaustividad si está contenido en un entorno tipo G. D. E. que si es aportado por el cuentadante en un soporte U. S. B.

Así, considerando lo anterior, las posibilidades pueden expandirse significativamente, y entre la nuevas alternativas se puede mencionar: la utilización de herramientas de cálculo tipo Excel para pruebas sustantivas, para comprobaciones aritméticas y diseño de muestras automatizadas; la filmación de audiencias con toma de declaración informativa, la filmación o toma de imágenes de procedimientos de inspección ocular en todo tipo de lugares (utilizando smartphones, cámaras digitales, notebooks, drones, etc.), la toma de declaraciones remotas grabadas por plataformas tipo Zoom o Google Meet, la realización de actas digitales con firma electrónica o digital en el S. A. E. – T. C. incluso hasta incorporando archivos de audio, video o imágenes en respaldo de distintos procedimientos, etc.

Sistema de Liquidación de Haberes

Entre los sistemas de desarrollo propio, también es de destacar el nuevo Sistema de Liquidación de Haberes, una potente herramienta, que facilita y eficientiza las tareas internas del Tribunal.

El sistema provee todos los soportes necesarios para las acreditaciones bancarias y declaraciones juradas previsionales, como así también los reportes con información contable presupuestaria y financiera.

Asimismo, el Sistema emite el Recibo de Haberes en formato digital, que cuenta con una doble medida de validación de seguridad. En primer lugar, los recibos están firmados digitalmente con certificado de aplicación, lo que puede ser contrastado en cualquier software con funciones de validación de firma digital. En segundo lugar, posee la estampa de un código QR, que al ser escaneado genera una respuesta de confirmación con los datos principales desde el sitio institucional.

Sistema de Cuenta Corriente de Responsables

Se encuentra en la primera etapa de desarrollo, el Sistema de Cuenta Corriente de Responsables, a través del cual se llevará registro de las condenas y penalidades impuestas por el Tribunal, sobre los pagos de las mismas y sobre los planes de facilidades que se otorguen.

Asimismo, con acceso controlado por usuario y clave, se permitirá a los responsables consultar el saldo de sus cuentas, generar boletas de pago, consultar comprobantes, e informar pagos.

Adicionalmente, se van a iniciar gestiones con la Agencia de Recaudación de Catamarca (ARCA) para la firma de un convenio que permita el cobro de las condenas y penalidades con intermediación del Organismo Recaudador Provincial. Esto permitirá a los responsables acceder a todos los medios de pagos habilitados (efectivo, cheques, tarjetas, transferencias bancarias, VEPs, bogas de pago externas, etc.).

GOBIERNO DIGITAL Y GOBERNANZA DIGITAL

El gobierno digital o electrónico o e-gobierno, es un concepto que engloba caracteres de distintas ramas de las ciencias sociales. Engloba ciencias como el Derecho y la Informática, caracterizadas por su transversalidad, ya que están presentes en todas las esferas de la vida contemporánea. Desde el punto de vista de la informática supone una base necesaria de conocimiento en la materia, aplicada a las necesidades de la administración y administrados, desde la órbita jurídica implica una regulación en materia de posibilidades de uso y responsabilidad por las acciones realizadas mediante el uso de las TICs.[1]

El gobierno digital se define por el uso de las Tics como parte integral de las estrategias de modernización con el fin de crear valor público.

La gobernanza digital es un concepto más amplio, que trata sobre el uso de las Tics para mejorar las formas de gobierno, la entrega de servicios públicos y facilitar las interacciones entre gobierno, ciudadanos y otros actores con los que interactúa.

Es la articulación y concreción de políticas, normas y acciones de interés público con los diversos actores involucrados (Estado, sociedad civil y sector privado), con la finalidad de alcanzar competencias y cooperación para crear valor público y la optimización de los recursos delos involucrados, mediante el uso de tecnologías digitales. Es posible establecer que para alcanzar un buen gobierno digital se necesita una gobernanza que contenga y abarque una gobernanza digital que articule los actores, las políticas, los recursos y las relaciones que hagan factible la implementación de estrategias y programas de gobierno digital.[2]

La gobernanza digital, presupone un gobierno digital e incluso lo trasciende. No hay gobernanza digital posible sin un gobierno digital. Ahora bien, la buena gobernanza, necesita no sólo de un gobierno digital eficiente, sino de un conjunto de factores que involucren e integren a los individuos y/o sectores interactuantes con el gobierno.

En el marco del gobierno digital, el avance de la modernización y digitalización puede encontrar la dirección correcta y el ritmo adecuado con el objetivo de una buena gobernanza digital.

Por ejemplo, una buena política de datos abiertos, que transparente una gestión, y brinden información oportuna y de calidad a los ciudadanos, claramente aporta a un gobierno digital eficiente. Sin embargo, ello por sí sólo, en el contexto de gobernanza digital, resulta insuficiente, y serían necesarias otras medidas complementarias como por ejemplo garantizar conectividad y libre acceso a todos los ciudadanos, establecer mecanismos que faciliten la interpretación de los datos que se exponen y permitan accionar en base a ellos, establecer canales de comunicación de doble vía que ayuden a la gestión y el control, etc. Vale decir, no basta la exposición de los datos, si no todos los destinatarios pueden accederlos, o si una vez accedidos, no son fáciles de interpretar, no se sabe qué hacer o no se puede hacer nada con ellos.

De lo expuesto, surge la necesidad de la mirada integral y/o integradora en cada acción, en cada norma, y la evaluación continua de resultados.

CONCLUSIÓN

El Tribunal de Cuentas de la Provincia de Catamarca, propende y apoya la modernización del Estado y la digitalización y despapelizacion de los procesos y procedimientos administrativos, como parte de las políticas de gobierno digital implementadas por el Gobierno de la Provincia de Catamarca. En este contexto, ha implementado y/o proyecta implementar las medidas que se expusieron en los apartados precedentes.

Si bien, el Tribunal de Cuentas es un Organismo constitucional independiente del poder administrador, busca el ejercicio eficiente de su función jurisdiccional, y no desconoce su papel de contribuir a la eficiencia gubernamental.

Como se dijo, cada institución debe reflexionar acerca de cuál es su papel en relación con la ciudadanía, las personas, las organizaciones y otras instituciones. Esto le lleva a tener una mirada integrada de cómo se relaciona con otras instituciones para cumplir con su tarea de generar valor público, en la búsqueda de la buena gobernanza.

A través de las acciones, políticas, normas y proyectos difundidos en este trabajo, el Tribunal ha dado respuesta, a lo que considera su rol y su deber con aquellos sectores o actores.

No se trata solamente de la implementación de medidas de modernización de la Institución, o de la digitalización de sus procedimientos y procesos, aun cuando ello resulte imprescindible en la búsqueda de la pretendida eficiencia que se quiere dar como respuesta a la demanda de la sociedad. Se trata además, de implementar sistemas, normas y medidas que faciliten la tarea administrativa del cuentadante y el cumplimiento de su obligación de rendir cuentas ayudándolos a ser también eficientes, que ayuden a transparentar las gestiones públicas, que busquen generar información oportuna y de calidad para el ciudadano, que contribuyan a que las condenas y penalidades cumplan su objetivo, que permitan a cualquier ciudadano poder acceder a los servicio informáticos del Tribunal. Se trata en definitiva, del aporte del Tribunal de Cuentas a la buena gobernanza digital.

BIBLIOGRAFÍA Y LEGISLACIÓN FUENTE

- Ley Nacional N° 25.506 –Ley de Firma Digital.

- Decreto P. E. N. N°1.131/2.016–Archivo y Digitalización de Expedientes.

- Ley Provincial N° 4.621/4.637 – Ley Orgánica del Tribunal de Cuentas de la Provincia de Catamarca.

- Decreto Acuerdo N° 457/2.014–Adhiere la Provincia a la Ley Nacional Nº 25.506.

- Decreto Acuerdo Nº 1.069/2.017– Reglamentación del Decreto Acuerdo N° 457/14, de adhesión a la Ley Nacional N° 25.506.

- Decreto Acuerdo Nº 1.070/2.017 – De implementación del Sistema de Gestión Documental Electrónica -GDE-.

- Decreto Acuerdo N° 246/2.019 –De implementación del Sistema Integrado de Información Financiera “e-SIDIF”.

- Resolución H. y F. N° 096/2.019 – De implementación del Sistema Integrado de Información Financiera “e-SIDIF”.

- Decreto Acuerdo N° 572/2.019 – Impone la obligatoriedad del uso del Sistema “e-SIDIF”.

- Acordadas T. C. N°11.443, 11.543, 11.583, 11.586, 11.807, 11.808, 11.844, sus modificatorias y complementarias.

[1]“El Gobierno Electrónico y las TIC” – https://es.wikipedia.org/wiki/Gobierno_electr%C3%B3nico

[2] “Gobernanza digital e interoperabilidad gubernamental – Una guía para su implementación” – Alejandra Naser Coordinadora CEPAL -https://repositorio.cepal.org/bitstream/handle/11362/47018/1/S2100258_es.pdf