Autores: Del Bello, Sandra Edith Ramírez; Alejandra María Lorena; Ortega, Norma Alejandra

Fecha: 9, 10 y 11 de noviembre.

INDICE

METODOLOGÍA DE INVESTIGACIÓN 3

Planteo del problema, objetivo e hipótesis 4

Funciones jurisdiccionales de los tribunales de cuentas: juicio administrativo de responsabilidad y juicio de cuentas 8

Normativa a nivel nacional relacionada con modernización y TICs 11

Normativa de la provincia de Misiones relacionada con modernización y TICs 13

Normativa relacionada con modernización y TICs en el Tribunal de Cuentas de la Provincia de Misiones 17

Aspectos teóricos relacionados con algunas herramientas digitales 20

Relevamiento de información vinculada a modernización y herramientas digitales de los Tribunales de Cuentas 21

Análisis comparativo de normas sobre modernización de los gobiernos provinciales 22

Análisis comparativo de herramientas tecnológicas implementadas en los Tribunales de Cuentas de la República Argentina 24

ANEXO I – Cuadro detalle de normativa y situación respecto a la digitalización de procesos y herramientas digitales en los Tribunales de Cuentas de las Provincias de la República Argentina 32

RESUMEN

En las últimas décadas la transformación digital ha impactado en las organizaciones públicas, interpelando a los gobiernos a modificar sus procesos internos y brindar respuestas a la ciudadanía, adoptando e implementado diversas estrategias de gobierno digital y de gobierno abierto.

El presente trabajo busca relevar información sobre las diferentes herramientas tecnológicas que han sido implementadas por los tribunales de cuentas en Argentina con respecto a los procedimientos jurisdiccionales que llevan a cabo.

Se estudiará en primer lugar, la normativa vigente a nivel nacional y provincial respecto a modernización tecnológica en el ámbito público, como así también la emitida dentro de cada organismo de control, en lo referido a herramientas digitales relacionadas con los diversos procesos que llevan adelante los Tribunales de Cuentas, especialmente en los procedimientos jurisdiccionales. A partir de la recopilación normativa efectuada se realizará un análisis comparativo e inductivo de las mismas.

Finalmente se analizarán las herramientas tecnológicas y/o procedimientos mediados por tecnologías implementados en los diversos Tribunales de Cuentas; se elaborará una síntesis del relevamiento efectuado, estableciendo semejanzas y diferencias, exponiendo el estado de situación en cada una de las jurisdicciones.

METODOLOGÍA DE INVESTIGACIÓN

En primera instancia, se examinan los procedimientos jurisdiccionales – juicio administrativo de responsabilidad y juicio de cuentas – desde el punto de vista teórico, a través del análisis doctrinario y de la normativa vigente aplicable.

Luego, se realiza un estudio general desde análisis normativo sobre tribunales de cuentas que poseen dichos tales procedimientos dentro de sus funciones jurisdiccionales y algunas características. Se deja constancia de que el análisis realizado incluye solo la profundización de la legislación sin avanzar en la ejecución práctica.

Para finalizar, se realiza un análisis sobre la modernización del Estado e implementación de herramientas digitales en el sector público, particularmente las utilizadas por los distintos organismos de control externo en sus procesos internos, haciendo especial énfasis en los procedimientos jurisdiccionales.

La metodología a emplear será la inductiva, es decir, que se lograrán conclusiones como un conocimiento derivado de los hechos de la experiencia.

Se utilizarán datos obtenidos de fuentes primarias, a través de encuestas diseñadas en Google Drive y enviadas a través de WhatsApp y correo electrónico a funcionarios de los Tribunales de Cuentas. Asimismo, se trabajará con fuentes secundarias para la consulta de la normativa y del marco teórico vinculados al tema investigado se trabajó con fuentes secundarias.

CUERPO DEL TRABAJO

Planteo del problema, objetivo e hipótesis

En la República Argentina, el control externo de la hacienda pública fue ejercido hasta el año 1992 por el Tribunal de Cuentas de la Nación, órgano creado mediante el Decreto Ley 23.354 en el año 1956 con funciones de control y jurisdiccionales. Con la sanción de la Ley 24.156 en el año 1992, se elimina tal Organismo y se establece y regula la administración financiera y los sistemas de control del sector público nacional. En cuanto al sistema de control externo, la ley mencionada crea la Auditoría General de la Nación como su órgano rector, dependiente del Congreso Nacional, teniendo a su cargo el control externo posterior.

Respecto a la responsabilidad del funcionario, cuando es analizada en su relación para con los particulares, ésta es regulada por el propio código civil porque se trata de derecho de fondo. Sin embargo, cuando lo que se analiza es la responsabilidad del funcionario en relación con el Estado, como consecuencia de la relación de empleo, es competencia de las provincias, o de la nación, en sus esferas respectivas (1). En este sentido, algunos Tribunales de Cuentas tienen previsto dentro de sus competencias el juzgamiento de tal responsabilidad, dentro de sus procedimientos jurisdiccionales, ya sea a través del juicio de cuentas o del juicio administrativo de responsabilidad.

A nivel provincial, no existe uniformidad en cuanto al órgano que lleva adelante el control externo de las cuentas de percepción e inversión de los fondos públicos.

Schafrik señala que en nuestro país los órganos de control externo tradicionalmente adquieren la forma de tribunales de cuentas siguiendo los lineamientos generales del modelo italiano de

(1) DEL BELLO, Sandra; RAMIREZ, Alejandra y PAPROCKI, Letizia. “Análisis de la relevancia del Juicio Administrativo de Responsabilidad como procedimiento jurisdiccional de los tribunales de cuentas”, XXV Jornadas Nacionales de Actualización Doctrinaria, organizado por el Instituto de Estudios Técnicos e Investigaciones (IETEI) del Secretariado Permanente de Tribunales de Cuentas (SPTCRA). San Salvador de Jujuy, 10 al 12 de septiembre de 2018.

la Corte dei Conti (2). Realiza además un estudio comparativo de todas las constituciones provinciales en el que se detallan qué provincias poseen reglada esta facultad jurisdiccional en los tribunales de cuentas, y cuáles no, como así también analiza la forma de designación prevista de los integrantes de tales órganos, surgiendo del estudio cinco variantes:

- designación a cargo del poder ejecutivo con acuerdo del poder legislativo

- designación de todos o algunos de los miembros por las legislaturas

- designación mixta a cargo del poder ejecutivo y del poder legislativo

- designación mixta a cargo del poder ejecutivo, con participación del poder legislativo y del Consejo de la Magistratura (en la propuesta de los miembros)

- designación por medio de elección popular

Partiendo del estudio efectuado por Schafrick, y de los resultados sobre la relevancia del juicio administrativo de responsabilidad como procedimiento jurisdiccional de los tribunales de cuentas planteados por Del Bello, Paprocki y Ramírez3, se elaboró la siguiente tabla que muestra de manera sintética las competencias de los tribunales de cuentas del país en cuanto a los procedimientos jurisdiccionales – juicio de cuentas y de responsabilidad –, como así también la forma de designación de los miembros, el tipo de control establecido en las normas constitucionales, y la normativa vinculada.

Tabla 1 – Cuadro detalle de Tribunales de Cuentas que cuentan con el procedimiento de Juicio de Cuentas y Juicio Administrativo de Responsabilidad en las Provincias de la República Argentina y en la CABA-Ciudad Autónoma de Buenos Aires

| Órgano de control externo | Juicio Cuentas | Desig. | Juicio de Responsabilidad | Normativa | |

| SI/NO | Tipo | ||||

| Río Negro | SI | a) | SI | CP art. 163 – L 2747 | |

| Neuquén | SI | a) | SI | CP art. 258 – LAF 2141 | |

| Buenos Aires | SI | a) | NO | CP art. 159 / | |

| La Pampa | SI | d) | SI | CP art. 103 – DL 513/69 | |

| Tucumán | SI | Previo Concom Posterior | a) | SI | CP art. 80 – LAF 6970 |

| Chaco | SI | b) | SI | CP art. 178 – LO 3935 | |

| Tierra del Fuego | SI | Previo | SI | CP art. 166 – LO 50 – LAF 6970 | |

| Misiones | SI | Posterior | a) | SI | CP art. 133 – LO I N°3 |

| Entre Ríos | SI | c) | NO | CP art. 213 – Ley 8738 deroga JAR | |

| Formosa | SI | Previo Gestión | a) | NO | CP art. 151 – Leyes 1180 y 1216 (derogan JAR) |

(2) SCHAFRIK, Fabiana Haydeé, “La Creación de la Auditoría General y su incidencia en el mejoramiento externo del presupuesto”, Buenos Aires, Eudeba, agosto 2012, pág. 59-88.

(3) DEL BELLO, Sandra; PAPROCKI, Letizia; RAMÍREZ, Alejandra “Op Cit.”

| Órgano de control externo | Juicio Cuentas | Desig. | Juicio de Responsabilidad | Normativa | |

| SI/NO | Tipo | ||||

| San Luis | SI | c) | SI | CP art. 238 – LO VI 0166- 2004 | |

| Santa Fe | SI | a) | SI | CP art. 81 LAF 12150 | |

| San Juan | SI | c) | NO | CP art. 256 – LAF 1100 (deroga el JAR) | |

| Salta | NO | NO | |||

| Jujuy | SI | Previo | a) | SI | CP art. 200 – LO 4376 |

| Catamarca | SI | a) | SI | CP art. 189/190 – LO 4561 | |

| Corrientes | SI | a) | NO | CP art 133 y ss | |

| Chubut | SI | c) | SI | CP art. 219 – LO V 71 antes 4139 | |

| Mendoza | SI | Previo | a) | NO | CP art. 181 – Ley 1003 |

| Santa Cruz | SI | c) | SI | CP art. – LO 500 | |

| Córdoba | SI | Previo | e) | SI | CP art. 127 – Ley 7630 Actúa como órgano requirente en JC y JAR |

| Santiago del Estero | SI | Posterior Gestión | c) | SI | CP art. 173 – LO 5792 |

| La Rioja | SI | b) | SI | CP art. 149 – LO 4828 | |

| CABA | NO | NO | |||

Fuente: elaboración propia en base a SCHAFRIK, Fabiana Haydeé, “La Creación de la Auditoría General y su incidencia en el mejoramiento externo del presupuesto”, Buenos Aires, Eudeba, agosto 2012, pág. 59-88 y DEL BELLO, Sandra; RAMIREZ, Alejandra y PAPROCKI, Letizia. “Análisis de la relevancia del Juicio Administrativo de Responsabilidad como procedimiento jurisdiccional de los tribunales de cuentas”, XXV Jornadas Nacionales de Actualización Doctrinaria, organizado por el Instituto de Estudios Técnicos e Investigaciones (IETEI) del Secretariado Permanente de Tribunales de Cuentas (SPTCRA). San Salvador de Jujuy, 10 al 12 de septiembre de 2018.

Puede observarse en el cuadro anterior que veintidós provincias tienen previsto dentro de sus constituciones la atribución o facultad de examinar las cuentas de percepción e inversión de las cuentas públicas, aprobando o desaprobando las mismas. Por otra parte, dieciséis provincias poseen dentro de sus procedimientos jurisdiccionales en sus tribunales de cuentas, el juicio administrativo de responsabilidad, es decir, un 66,66% tiene contemplado dentro de sus normativas la posibilidad de efectuar el juzgamiento administrativo en forma independiente de la actuación judicial propiamente dicha.

No poseen dentro de sus facultades la posibilidad de instaurar el procedimiento de juicio administrativo de responsabilidad seis provincias: Buenos Aires, Entre Ríos, Formosa, San Juan, Corrientes y Mendoza, representando el 25% del total en el país.

Por otra parte, en Salta y la Ciudad Autónoma de Buenos Aires se implementó un modelo similar al del sector público nacional, es decir, que el control externo es ejercido a través de auditorías generales, sin existir en dichos organismos este procedimiento jurisdiccional, de manera que la restitución de los daños al erario público se efectúa a través de la justicia ordinaria.

Sin embargo, existen en los tribunales de cuentas, algunas diferencias en sus normativas en cuanto a la designación de sus miembros, tipo de control previsto, atribuciones y competencias. Debe tenerse en cuenta que los tribunales de cuentas, aunque con ciertas especificidades técnicas, son organismos públicos que como tal deben adaptarse a los cambios que van aconteciendo en el entorno en el cual están insertos.

En este sentido, los cambios que se advierten en las últimas décadas en materia de modernización y tecnologías de la información interpelan a todas las organizaciones a repensar sus actividades y procesos, analizar el impacto y potencialidades que las mismas ofrecen para lograr mejorar los bienes y servicios que ellas ofrecen.

Así, de acuerdo a la investigación realizada en julio de este año por Beltran y Cucchetti (4), sobre los tipos de herramientas y el nivel de digitalización alcanzado por los organismos públicos provinciales se advierte que, si bien las provincias acompañan el avance en la materia a nivel nacional, no todas ellas cuentan con el mismo nivel, tomando como base la utilización del sistema de Gestión Documental Electrónica (GDE) provisto por Nación. Según la investigación efectuada, ocho (5) provincias ya cuentan con el sistema implementado y otras siete (6) se encuentran en proceso de implementación del sistema GDE.

Por otra parte, los investigadores obtuvieron información de las nueve (7) provincias restantes de cuyo análisis surgen las siguientes conclusiones: no existe unificación de los sistemas digitales utilizados por la administración pública a nivel federal; todas las provincias utilizan la herramienta “firma digital”; San Luis y CABA resultaron ser provincias completamente despapelizadas; San Luis modificó su constitución en el año 2011 incorporando la inclusión digital como un derecho de cuarta generación, lo que implica la obligatoriedad de que la conectividad exista y sea gratuita y que las actividades se digitalicen; CABA es la única que utiliza la plataforma TAD de Nación; Chaco, Formosa, Córdoba, San Luis, San Juan y Misiones brindan a la ciudadanía la posibilidad de acceder a servicios de manera remota a través de desarrollos propios; Entre Ríos no cuenta aún con tales herramientas; Corrientes se encuentra en desarrollo; San Juan cuenta con la plataforma Ciudadano Digital que permite digitalizar servicios y a través de la misma se puede consultar el sistema de gestión de expediente; Chaco por su parte, sobre la base del sistema de GDD de nación y con su acompañamiento,

(4) FERNANDEZ BELTRAN, Andrés y CUCCHETTI, Manuela, “¿Qué sistemas de digitalización utilizan las provincias?” https://elauditor.info/investigacion/-que-sistemas-de-digitalizacion-utilizan-las-provincias-

_a62c326d91e63b83e7dfe9ad6 consulta efectuada el 11/08/2022

(5) Catamarca, Buenos Aires, Mendoza, Neuquén, Río Negro, Santa Fe, Santiago del Estero y Tierra del Fuego.

(6) Jujuy, Salta, Tucumán, La Pampa, Santa Cruz, Chubut y La Rioja.

(7) Chaco, CABA, Formosa, Córdoba, Entre Ríos, San Luis, San Juan, Misiones y Corrientes.

desarrollaron un sistema más evolucionado de GDD. Todas coinciden en la importancia de la capacitación permanente en materia de modernización y digitalización.

En síntesis, previamente se ha expuesto de manera comparativa y sintética las competencias jurisdiccionales asignadas a los tribunales de cuentas por las respectivas constituciones provinciales y leyes específicas, como así también el tipo de control y designación de sus miembros; cada jurisdicción define particularidades de los procesos mencionados como ser las áreas y funcionarios intervinientes, plazos y procedimientos específicos que cada uno lleva adelante para cumplir con las funciones asignadas.

Si bien los párrafos anteriores expresan cuestiones teóricas y normativas vinculadas con los procedimientos jurisdiccionales, el presente estudio no profundiza en ellos, sino que pretende enfatizar y profundizar el avance de cada provincia y organismo de control en cuanto a normas vigentes vinculadas a la modernización; particularmente en estos últimos, en cuanto a la implementación de herramientas digitales en sus procedimientos administrativos y de control. Los órganos de control en sus diferentes funciones necesitan adaptarse a los avances que se generan en los diferentes organismos controlados, especialmente en lo relativo a los cambios producidos por la incorporación y utilización de las tecnologías de información en los procesos sometidos a la competencia de los tribunales de cuentas.

Por ello, el objetivo del presente trabajo es analizar la normativa relacionada con la modernización del Estado y la implementación de herramientas digitales en los procedimientos jurisdiccionales llevados a cabo por los tribunales de cuentas del país.

Se plantea como hipótesis de trabajo que si los tribunales de cuentas incorporan herramientas tecnológicas en sus procesos jurisdiccionales se adaptarán mejor a los avances desarrollados en los últimos años en los organismos públicos.

Marco teórico

Funciones jurisdiccionales de los tribunales de cuentas: juicio administrativo de responsabilidad y juicio de cuentas

Los tribunales de cuentas son organismos fiscalizadores colegiados, independientes de los poderes estatales, que tienen por cometido realizar el control externo de la hacienda pública. Además, bajo su órbita, tienen funciones normativas, de asesoramiento, de administración y jurisdiccionales para hacer efectiva la responsabilidad patrimonial de los agentes y/o funcionarios públicos.

Es así que, en el supuesto de infracciones a las normas que rigen la actuación de los agentes y funcionarios, dentro del marco de su competencia, se determinarán las responsabilidades que correspondan computándose, comprobándose y atribuyéndose ésta dentro del marco procesal adecuado, ya fuere a través de la sustanciación de un juicio de responsabilidad o el juicio de cuentas. Ambos procedimientos abordan diferentes aspectos de la responsabilidad patrimonial de los agentes públicos cuando, como consecuencia del accionar de éstos, resulta perjudicado el erario público persiguiendo por tanto el resarcimiento de los daños y perjuicios económicos causados. (8)

Atchabahian, analiza las distintas funciones asignadas al ex Tribunal de Cuentas de Nación, encontrándose dentro de las jurisdiccionales, el juicio de cuentas y el juicio de responsabilidad. En cuanto al juicio de cuentas, este procedimiento tendía a examinar las rendiciones de cuentas presentadas por los responsables, instándolos a su presentación en el caso de que los cuentadantes omitiesen hacerlo, como así también formular los reparos y cargos pertinentes por las rendiciones incorrectas. Podía requerir tal presentación con carácter conminatorio y fijar plazo perentorio de presentación a quienes teniendo la obligación de hacerlo fueran remisos o morosos. (9)

En la actualidad, el juicio de cuentas corresponde a un procedimiento administrativo que se sustancia en el ámbito de los tribunales de cuenta provinciales. (10) Se encuentra previsto en veintidós provincias argentinas, con excepción de Salta y la Ciudad Autónoma de Buenos Aires, que tienen implementadas Auditorías Generales de manera similar a la nación.

Sin perjuicio de lo anterior, pueden asimismo existir actos, hechos u omisiones extraños a las rendiciones de cuentas, o comprobados antes o después de esas rendiciones, en las que los cuentadantes u otros agentes o funcionarios públicos resulten responsables por daños ocasionados al erario público. En estos casos, para la reparación de los daños así ocasionados, se instaura el procedimiento del juicio administrativo de responsabilidad.

El procedimiento del juicio administrativo de responsabilidad es tomado de la “Corte dei Conti” instituida constitucionalmente en Italia en el año 1862, que poseía funciones jurisdiccionales

(8) DEL BELLO, Sandra; PAPROCKI, Letizia; RAMÍREZ, Alejandra “Op Cit.”

(9) ATCHABAHIAN, Adolfo, “Régimen jurídico de la gestión y del control en la hacienda pública”, Buenos Aires, La Ley, 2008, Pág. 76-78.

(10) IVANEGA, Miriam M., “Estudios de Derecho Público” / Edgardo Tobías Acuña… (et.al.); prólogo de Alberto Antonio Spota -1a ed. – Buenos Aires: Asociación de Docentes – Facultad de Derecho y Ciencias Sociales – UBA, 2013. Pág.1031/1043.

similares a las de la justicia, base para los antecedentes de lo que fuera el Tribunal de Cuentas de la Nación hasta el año 1992. (11)

En lo que se refiere a este procedimiento, menciona Atchabahian que se instruía contra los agentes públicos, aunque no estuvieran obligados a rendir cuenta, cuando por su acción o su omisión perjudicaran a la hacienda pública. (12)

Existen diferencias entre el juicio de cuentas y el juicio administrativo de responsabilidad, como las que seguidamente se mencionan:

- En cuanto a la carga de la prueba. En el juicio de cuentas, es precedido del examen de una rendición de cuentas, cuyo cumplimiento y adecuación a la ley surge de una obligación preconstituida y donde el obligado debe demostrar que ha cumplido con los deberes impuestos. En el juicio administrativo de responsabilidad, la carga de la prueba recae en el Estado, es decir que es la propia administración, quien debe probar la responsabilidad del agente y/o funcionario; para ello como etapa previa, se lleva a cabo el sumario previo, que se justifica en la necesidad de investigación del hecho u acto en cuestión. (13)

- En cuanto a los plazos para expedirse. El juicio de cuentas requiere que el examen de las rendiciones de cuentas y la consecuente aprobación o desaprobación se lleve a cabo en un plazo más acotado, generalmente un año. En cambio, en el juicio de responsabilidad el plazo suele ser más flexible, dependiendo de la complejidad del hecho que se investiga y de las medidas adoptadas y/o requeridas por las partes involucradas.

Por otra parte, en ambos procedimientos se observan algunas similitudes, como ser:

- El fin perseguido: tanto en el procedimiento de juicio de cuentas como en el juicio administrativo de responsabilidad el objetivo perseguido es la restitución del patrimonio del estado, que ha sido menoscabado.

- Elementos que se deben configurar para la imputación de responsabilidad de los agentes o funcionarios públicos: la existencia de un daño producido al erario público cierto, real y efectivo (valorable en dinero); que el daño pueda ser imputado jurídicamente al sujeto que debe reparar el daño; que el comportamiento imputable al agente sea doloso, culposo o negligente y una relación de causalidad entre el hecho y el daño ocurrido.

(11) DEL BELLO, Sandra; PAPROCKI, Letizia; RAMÍREZ, Alejandra “Op Cit.”

(12) ATCHABAHIAN, Adolfo, “Régimen jurídico de la gestión y del control en la hacienda pública”, Buenos Aires, La Ley, 2008, Pág. 76.

(13) PEREZ COLMAN, Luis, “Ley de Contabilidad y el Régimen de Contrataciones del Estado”. Tomo II, Buenos Aires. Editorial Ciencias de la Administración SRL, (1979) Pág. 299 y 300.

Normativa a nivel nacional relacionada con modernización y TICs

En Argentina, a partir del año 2010, se advierten los primeros acercamientos a la discusión de gobierno abierto a partir de la participación que tuvo el país en el primer simposio iberoamericano relacionado con la temática y en el año 2012 presenta la carta de intención a la asociación internacional multilateral “Alianza de Gobierno Abierto”. (14) A partir de allí se han elaborado varios planes de acción vinculados a los compromisos asumidos y se han dictado numerosas normas relacionadas con la temática.

Sin embargo, en cuestiones de gobierno electrónico, Argentina ya contaba con la Ley 25.506 de firma digital desde el 14 de noviembre de 2001, cuyo objeto es reconocer el empleo de la firma electrónica y de la firma digital y su eficacia jurídica en las condiciones que la misma establezca.

Establece qué se entiende por firma digital, firma electrónica y documento digital, como así también la presunción de autoría y de remitente, integridad y los requisitos que debe cumplir la firma digital para su validez. También se expide sobre los certificados digitales, certificadores licenciados, derechos y obligaciones del titular del certificado digital, de las funciones y obligaciones de la autoridad de aplicación, del sistema de auditoría, responsabilidades de las partes involucradas y sanciones, como temas centrales de la norma.

En el año 2018, la Ley 27.446 de simplificación y desburocratización de la administración pública nacional, modifica en su capítulo I algunos artículos de la Ley 25.506, refiriéndose a la eficacia y valor probatorio de los documentos oficiales electrónicos firmados digitalmente, como así también de otras herramientas digitales. (15)

El Decreto 182/2019 (16) aprueba la reglamentación de la Ley 25.506 de firma digital que se incorpora como anexo a la misma; establece que la interoperabilidad mencionada en el artículo 7 de la Ley 27.446 se instrumentará a través de un módulo del sistema de GDE; y sustituye el artículo 13 del Decreto 1063/16 indicando que el sistema de GDE permitirá la firma digital de los documentos electrónicos con las siguientes modalidades: firma digital remota, firma digital

(14) Ministerio de Coordinación General de Gabinete Provincia de Misiones. Subsecretaria de Coordinación y Relaciones Institucionales. Dirección de Modernización de la Gestión y Gobierno Electrónico. http://www.modernizacion.misiones.gov.ar/documents/353682/419082/Gobierno_Abierto_en_Misiones.pdf/4dd 389ea-9ca2-de9a-3e90-d8fa0d44f747 consultado el 15/08/2022

(15) Ley 27.466 “Simplificación y desburocratización de la administración pública nacional”, (30/05/2018), Congreso de la Nación Argentina.

(16) Modificado por el Decreto 774 de fecha 15/11/2019 que sustituye el artículo 2° del Anexo establece en cuanto a la certificación de firmas, que la firma digital de un documento electrónico satisface el requisito de certificación de firma establecido para la firma ológrafa en todo tramite efectuado por el interesado ante la APN centralizada o descentralizada.

con dispositivo criptográfico externo y firma digital con certificado del sistema, indicando en qué tipo de documento electrónico se utiliza cada uno y especificando que tales firmas digitales gozan de plena validez en virtud de lo previsto en el art. 9 de la Ley 25.506 y asegurando indubitablemente la autoría e integridad del documento electrónico firmado digitalmente. (17) Por otra parte, el gobierno nacional ha emitido diferentes decretos relacionados con el plan de modernización del Estado y actividades específicas en él detalladas, entre las que se mencionan: El Decreto 434/2016 aprueba el Plan de Modernización del Estado en el ámbito de la administración central, organismos descentralizados, entidades autárquicas y empresas y sociedades del Estado. A través de este instrumento se definen los ejes centrales, prioridades, fundamentos para promover las acciones necesarias orientadas a convertir al Estado en el principal garante del bien común. Los cinco ejes planteados son: plan de tecnología y gobierno digital, gestión integral de recursos humanos, gestión por resultados y compromisos públicos, gobierno abierto e innovación pública y estrategia país digital.

Para cada uno de los ejes establece objetivos y actividades específicas y otorga el carácter trasversal al último de ellos. Asimismo, anima a las provincias, municipios y a la Ciudad Autónoma de Buenos Aires para que se adhieran al decreto. (18) Cabe mencionar que en el año 2017 algunas provincias y la Nación suscribieron el Compromiso Federal para la Modernización del Estado. (19)

Ante la necesidad de avanzar en las acciones previstas en el primer eje del plan de modernización y dotar a organismos y entidades del sector público nacional de infraestructura tecnológica robusta, escalable y sustentable, en el marco de una estrategia común de implementación de sistemas tendiente a evitar la diversidad en las tecnologías y de propiciar medidas que incrementen la relación directa de las administraciones públicas con los ciudadanos, el PEN emitió en el año 2016 los Decretos 561 y 1063.

El Decreto 561/2016 aprueba la implementación del sistema de Gestión Documental Electrónica (GDE), que actuará como plataforma para la implementación de gestión de expedientes electrónicos. (20)

El Decreto 1063/2016 aprueba la implementación de la plataforma de Trámites a Distancia (TAD) integrada por el módulo “Trámites a Distancia” del Sistema de GDE, como medio de

(17) Decreto 182/2019 “Firma Digital”, (11/03/2019), PEN.

(18) Decreto 434/2016 “Plan de modernización del estado. Aprobación”, (01/03/2016), Provincia de Misiones.

(19) COMPROMISO FEDERAL PARA LA MODERNIZACION DEL ESTADO, (18/04/2017) https://www.argentina.gob.ar/sites/default/files/compromiso_federal_para_la_modernizacion_del_estado_0.pdf consultado el 02/08/2022.

(20) Decreto 561/2016 “Sistema de Gestión Documental Electrónica”, (06/04/2016), PEN.

interacción de la administración con el ciudadano, a través de la recepción y remisión por medios electrónicos de presentaciones, solicitudes, escritos, notificaciones y comunicaciones, entre otros. También se aprueba la implementación dentro del sistema de Gestión Documental Electrónica (GDE) de dos módulos: el “Registro Integral de Destinatarios” (RID) y el “Gestor de Asistencias y Transferencias” (GAT) y faculta a la secretaria de Modernización a dictar las normas aclaratorias y necesarias para la implementación de los módulos y aprobar la incorporación de trámites de gestión remota a dichas plataformas y módulos. (21)

En el mismo marco que los anteriores y con el fin de instrumentar medidas que simplifiquen los trámites administrativos eliminando cargas al administrado cuando deba presentar determinada información, dato, documento o certificado que deba ser emitido por otra entidad o jurisdicción del SPN, el Decreto 1273/2016 dispuso que las entidades y jurisdicciones que componen el SPN deberán intercambiar la información pública que produzcan, obtengan, obre en su poder o se encuentre bajo su control, con cualquier otro organismo público que la solicite. Facultó al Ministerio de Modernización a dictar los protocolos de intercambio, pautas de interoperabilidad, normas complementarias, aclaratorias, técnicas y operativas necesarias para ello e instruyó a que se celebren convenios de colaboración recíproca con organismos provinciales, municipales, de CABA y entes públicos no estatales. (22)

Por último y sin que implique agotar la normativa vigente en la materia, se menciona el Decreto 782/2019 el cual establece que las rendiciones de cuentas de asistencias y transferencias previstas en los Decretos 1063/2016, 892/1995, 225/2007 y 1344/2007, deberán ejecutarse en formato electrónico mediante los siguientes módulos que integran el sistema de GDE: Gestor de Asistencias y Transferencias (GAT), Registro Integral de Destinatarios (RID) y/o Trámites a Distancia (TAD), como así también los lineamientos requeridos y otras cuestiones vinculadas a la rendición de cuentas. (23)

Normativa de la provincia de Misiones relacionada con modernización y TICs

La provincia de Misiones ha iniciado en el año 2002 un proceso de modernización que involucra tecnologías de información y de las comunicaciones, con la creación del programa informático provincial, avanzando en los años siguientes con la sanción de diferentes normas y suscripción de convenios que impulsaron al sector púbico provincial a adoptar nuevas tecnologías como

(21) Decreto 1063/2016 “Trámites a Distancia. Aprobación implementación”, (04/10/2016), PEN.

(22) Decreto 1273/2016 “Simplificación Registral”, (19/12/2016), PEN.

(23) Decreto 782/2019 “Rendiciones de Cuentas”, (20/11/2019), PEN.

instrumentos de modernización con el objetivo de garantizar el funcionamiento del Estado y el ejercicio de los derechos y garantías de la ciudadanía.

- En este contexto, el gobierno de la provincia de Misiones dicta las siguientes normas:

El 15 de septiembre de 2000, por Decreto 1.390 se dispone la creación del programa informático provincial con el objetivo de: integrar un Sistema de Información Provincial (S.I.Pro.), como único medio de generación, procesamiento, tráfico, distribución, utilización y almacenamiento de toda la información del gobierno provincial, por medio de esa tecnología; transformar el centro de cómputo de la provincia de Misiones para la implementación de un Organismo Provincial de Tecnología de la Información (O.P.T.I.) y desarrollar sistemas complementarios de tecnología de última generación.

El 26 de septiembre del mismo año, mediante Decreto 1.452 se autoriza a dictar manuales de procedimientos para la implementación de la firma digital en actos internos de la administración pública provincial, a través de una Comisión Técnica presidida por la autoridad de aplicación

– Secretaría Legal y Técnica.

Finalmente, el 04 de septiembre de 2008 se sanciona la Ley II – Nº 20 (Antes Ley 4.449) dónde se adhiere a la Ley Nacional 25.506 de firma digital, con expresa reserva de jurisdicción, legislación, ejecución y control de las competencias que le corresponden a la provincia y a los municipios que la conforman y se invita a los municipios a adherirse. En su anexo único se transcribe la ley nacional mencionada.

- La provincia de Misiones bajo el desafío de adaptarse al nuevo escenario mundial y dar un salto cualitativo en la incorporación de tecnologías de la información que le permita posicionarse en términos de información e infraestructura accesible y disponible para la ciudadanía, crea la “Dirección de Modernización de la Gestión y Gobierno Electrónico” con el objetivo de promover el uso de las tecnologías de la información y comunicaciones para aumentar la eficiencia y eficacia de la gestión pública, fortalecer la relación gobierno-ciudadano desde el ámbito institucional, informático y generar el desarrollo del personal en relación a la implementación del gobierno electrónico en la provincia de Misiones.

Ante la necesidad de normalizar y coordinar los servicios que conformarán el gobierno electrónico de Misiones mediante el uso de las tecnologías de la información y comunicaciones, se dictan los Decretos 173/2003, 1800/2007 y 2291/2010.

El Decreto 173/03 define al gobierno electrónico y entre otras cuestiones, determina el ámbito de aplicación, define los recursos necesarios, organiza las instancias técnicas para llevar

adelante los servicios de gobierno electrónico y fija los parámetros para su evaluación definiéndolos en el Anexo I. (24)

El Decreto 1800/2007 aprueba el “Plan Institucional de Adopción de Estándares Abiertos para Archivos Ofimáticos en el Ámbito de la Administración Pública de la provincia de Misiones”; define las metas; establece la codificación requerida en el formato de archivo según lo establecido en las normas ISO 26300 (ODF) e ISO 19005 (PDF/A), para cualquier documento electrónico ofimático creado y emitido por los organismos comprendidos por el ámbito del decreto indicado y define a la Dirección General del Centro de Cómputos y a la Dirección de Modernización de la Gestión y Gobierno Electrónico como autoridades de aplicación, entre otros temas. (25)

Por último, se emite el Decreto 2291/2010(26) de adhesión al Decreto Nacional 512/2009 mediante el cual se crea el “Grupo de Trabajo Multisectorial” con la finalidad de concretar e impulsar la “Estrategia de agenda digital de la República Argentina”.

- Específicamente, en cuanto a las acciones concretas de gobierno abierto llevadas a cabo por la provincia de Misiones, mediante el Decreto 929/2000(27) se crea el programa “El Estado al Servicio Ciudadano” con el objeto de instrumentar la participación del ciudadano ante los archivos administrativos del poder ejecutivo provincial y de aquellos entes públicos, privados o mixtos donde existan intereses públicos y privados comprometidos ante los mencionados organismos; todo ello de conformidad a la publicidad de los actos de gobierno.

El programa establece los principios y criterios generales que propenden a la mejora de la calidad de los servicios al ciudadano y reafirma los derechos de los que goza el ciudadano frente a la administración pública provincial. Los principios definidos son los de igualdad, imparcialidad, continuidad, participación, derecho a la información, calidad y transparencia.

Los alcances de la información a proveerse están contenidos en los documentos escritos, fotografías, grabaciones, soporte magnético o digital, o en cualquier formato y que haya sido creada u obtenida por el órgano requerido que se encuentre en su posesión y bajo su control.

Se considera como información a los efectos de este decreto, cualquier tipo de documentación que sirva de base a un acto administrativo, así como las actas de reuniones oficiales.

(24) Decreto 173/2003, Creación y definición de asignaciones para el programa “Gobierno Electrónico”, (28/02/2003), Provincia de Misiones.

(25) Decreto 1800/2007, “Plan Institucional de Adopción de Estándares Abiertos para Archivos Ofimáticos”, (29/08/2007), Provincia de Misiones.

(26) Decreto 2291/2010, Creación del “Grupo de Trabajo multisectorial”, (16/12/2010), Provincia de Misiones.

(27) Decreto 929/2000, Creación del programa “El estado al Servicio Ciudadano”, (18/07/2000), Provincia de Misiones.

El órgano requerido no tiene obligación de crear o producir información con la que no cuente al momento de efectuarse el pedido.

Por otra parte, se fijan límites al acceso de la información, en situaciones donde por ejemplo: se afecte la intimidad de las personas (bases de datos de domicilios o teléfonos); sea información obtenida de terceros en carácter confidencial y la protegida por el secreto bancario; sea información cuya publicidad pudiera revelar la estrategia a adoptarse en la defensa o tramitación de una causa judicial, o de cualquiera, o que resulte protegida por el secreto profesional; sea información contenida en notas internas con recomendaciones u opiniones producidas como parte del proceso previo a la toma de una decisión de autoridad pública que no formen parte de los expedientes; o sobre materia cuya información sea exceptuada por leyes específicas.

Lo mencionado precedentemente toma estado parlamentario con la sanción de la Ley IV – N° 58 que establece el libre acceso a la información pública, reglamentada el 29 de junio de 2012 por Decreto 846/2012.

En cuanto a convenios suscriptos por la provincia de Misiones con el Estado Nacional, a través del Decreto 132/2012(28) se ratifica el acuerdo federal para la Gestión Pública firmado con anterioridad en la Ciudad de San Miguel de Tucumán el 15 de diciembre de 2010 con su Anexo I “Compromiso Federal de Objetivos y Metas de Gestión Pública 2010-2016: Hacia el Estado del Bicentenario de la Nación Argentina”.

Por otra parte, a través del Decreto 367/2012(29) la provincia ratifica el “Convenio Marco de Cooperación y Asistencia Técnica” con la Jefatura de Gabinete de la Nación, para asistir al fortalecimiento, innovación y modernización de la gestión pública provincial.

Finalmente, el 18 de abril de 2017 la provincia de Misiones firma el Compromiso Federal para la Modernización del Estado, llevado a cabo entre la Nación y las provincias, para lograr consolidar y trabajar coordinadamente en la modernización definitiva del Estado, durante el período 2017/2019. Se comprometen a:

- desburocratizar el Estado, simplificando y agilizando los trámites para hacer más sencilla y práctica la vida de los ciudadanos;

- jerarquizar el empleo público para brindar más y mejores servicios a la ciudadanía y recuperar el orgullo de nuestros servidores públicos;

(28) Decreto 132/2012; “Ratificación del Acuerdo Federal para la Gestión Pública”; (22/02/2012). Provincia de Misiones.

(29) Decreto 367/2012; “Ratificación del Convenio Marco de Cooperación y Asistencia Técnica”; (18/04/2012). Provincia de Misiones.

- transparentar la gestión y fomentar la innovación mediante políticas de Gobierno Abierto, brindando información pública y asegurando la participación ciudadana;

- fortalecer la gestión por resultados y la calidad de los servicios y políticas públicas;

- incorporar la infraestructura tecnológica necesaria para favorecer la inclusión digital de toda la ciudadanía.

- La Ley de presupuesto provincial VII – N° 81 para el ejercicio 2016, en su artículo 27 modifica el último párrafo del artículo 138 de la Ley VII – N°11 de contabilidad de la provincia, incorporando la posibilidad de efectuar pagos por medios electrónicos vigentes o que se implementen a futuro como forma de cancelación de las obligaciones del estado provincial, debiendo contar con la documentación respaldatoria que reglamente el poder ejecutivo a los fines de la rendición de cuentas.(30) Luego, el Decreto 508/2017(31) reglamenta la implementación del sistema de pagos electrónicos en la administración pública provincial. Recientemente, la Ley de presupuesto VII N° 94 para el ejercicio 2022 en su artículo 16 modifica la Ley VII – N°11 de contabilidad de la provincia incorporando como inc. 9, apartado I del artículo 123 la facultad a la Contaduría General de la Provincia, de implementar gradualmente el uso de herramientas digitales con idéntica eficacia jurídica y valor probatorio que sus equivalentes convencionales, en cuanto al expediente electrónico, documento electrónico, firma electrónica, firma digital, comunicaciones electrónicas y domicilio electrónico constituido.(32)

Normativa relacionada con modernización y TICs en el Tribunal de Cuentas de la Provincia de Misiones

Si bien cada Tribunal de Cuentas tiene sus particularidades, las nuevas tecnologías se incorporan a su funcionamiento como instrumentos de modernización que les permite mediante la utilización de diversas herramientas digitales, adaptar sus procesos y agregar valor a la comunidad a la que sirven, promoviendo la transparencia en el ámbito de su competencia.

Este proceso debe ser respaldado por la voluntad y decisión de las autoridades máximas, quienes deben motivar e involucrar al resto de la organización y estar acompañadas por la

(30) Ley VII – N° 81; “Ley de Presupuesto ejercicio 2017”; (20/10/2016); Provincia de Misiones.

(31) Decreto 508/2017; “Implementación del sistema de pago electrónico en la Administración Pública”; (09/05/2017); Provincia de Misiones.

(32) Ley VII – N° 94; “Ley de Presupuesto ejercicio 2022”; (05/11/2021); Provincia de Misiones

normativa, a fin de asegurar la efectividad de los principios sustanciales y procedimentales que rigen su actuación.

A fin de acompañar el proceso de modernización, en el ámbito del Tribunal de Cuentas de la provincia de Misiones, la Cámara de Representantes mediante el artículo 43 de la Ley VII – N° 75, incorpora el capítulo XV a la Ley I N° 3 Orgánica del Tribunal de Cuentas, relacionado con la digitalización del organismo, facultándolo a reglamentar e implementar gradualmente en sus distintos procesos y trámites, algunas herramientas como: expediente electrónico, documento electrónico, firma digital, comunicaciones electrónicas y domicilio electrónico constituido, con idéntica eficacia jurídica y valor probatorio que sus equivalentes convencionales.(33)

Por otra parte, el Tribunal de Cuentas emitió la Resolución 45/2020(34), modifica la Resolución IV N°3 (35), incorporando el Capítulo V relacionado con las presentaciones digitales de las rendiciones de cuentas de municipalidades, las que tienen carácter obligatorio y complementario a las presentadas en soporte papel, como así también sus formalidades y plazos. A su vez se agrega en el Capítulo VI el anexo A relacionado con los formatos de los archivos digitales.

Las municipalidades deberán presentar las rendiciones de cuentas digitales por medio de un correo electrónico declarado, que será considerado domicilio constituido válido a los fines del cumplimiento de las obligaciones ante el organismo y donde se realizarán las comunicaciones, notificaciones y emplazamientos por éste.

El artículo 125 establece la documentación que deben contener las presentaciones digitales trimestrales con el formato de los archivos, exceptuándolos de remitir en soporte digital los recibos de recaudación y los comprobantes de inversión de la renta dispuesto en los incisos 9 y 10 del Artículo 98 de esta resolución, los que serán requeridos por los fiscales de cuenta aplicando las normas y procedimientos de control selectivo contenidas en el Anexo II del artículo 134 de la Res IV N° 3.

En su Anexo A se establece la información que deben contener los archivos digitales a presentarse en formato xls o archivo tipo planillas de cálculo, sus nombres, estructura y las reglas para el llenado de los campos requeridos. Cabe aclarar, que en la actualidad, las municipalidades deben cumplimentar las rendiciones de cuentas en soporte digital y físico.

(33) Ley VII – N° 75; “Presupuesto ejercicio 2014” incorpora art. 87 a la Ley I N°3; (18/10/2013); Provincia de Misiones.

(34) Resolución N° 45/2020; “Presentaciones Digitales”; (28/05/2020); Tribunal de Cuentas de Misiones.

(35) Resolución IV N°3, “Reglamento de Contabilidad y Normas de Administración para Municipalidades”, (1986); Tribunal de Cuentas de Misiones.

Remitiendo en primera instancia la digital y luego en función al procedimiento de muestreo, la información en soporte papel.

Asimismo, se dispone que la documentación debe permanecer en el municipio constituyendo a los responsables de la administración municipal en depositarios del soporte papel que deben conservar, quedando a disposición del tribunal en cualquier momento del proceso del juicio de cuentas. (36)

Los artículos 49 y 118 de la Resolución IV N°3 T.C. y el memorándum 03/2020 T.C., establecen cuestiones vinculadas con la digitalización, en cuanto a la posibilidad de realizar pagos a proveedores u otros beneficiarios por medios electrónicos, siendo el comprobante válido de la transacción electrónica el que emita el sistema, acompañado de la constancia de CBU del proveedor (37). En el mismo sentido, el artículo 3 de la Resolución IV N°10 T.C. establece que se admiten la presentación en soporte físico (papel) y/o digital de comprobantes de recaudación, de pago y los registros complementarios de movimientos que resulten verificables presentados por los responsables en las rendiciones de cuentas.

Por último, cabe mencionar que, a los fines de acompañar el proceso de adaptación y modernización y aprovechando las potencialidades de la vinculación con universidades públicas, el Tribunal de Cuentas se incorpora como organismo adoptante y/o demandante de la tecnología desarrollada en el marco del Proyecto de Desarrollo Tecnológico Social – PDTS – denominado “Transformación digital aplicada en la gestión pública. Presentaciones digitales de las rendiciones de cuentas de las municipalidades de la provincia de Misiones” aprobado por la Facultad de Ciencias Económicas de la UNAM (38), cuyo objetivo es analizar y desarrollar una propuesta de transformación digital que contribuya a la mejora de los procesos actuales de presentaciones digitales de rendiciones de cuentas municipales, definidas por el Tribunal de Cuentas de la Provincia de Misiones, de modo de mejorar el control y la transparencia del manejo de fondos públicos de las municipalidades de la Provincia.

Durante el desarrollo del proyecto y ante las necesidades emergentes de los generadores y usuarios de la información obrante en las rendiciones de cuentas, surge la idea inicial de desarrollar una plataforma web para las presentaciones digitales.

Como resultado de la etapa de relevamiento efectuada por el grupo de investigación en el marco del PDTS, se propusieron cuatro etapas y sus lineamientos: 1) recepción de la documentación

(36) Resolución 45/2020; “Presentaciones Digitales”; (28/05/2020); Tribunal de Cuentas de Misiones.

(37) Resolución IV N°3; https://digesto.htcmisiones.gob.ar/digesto20/src/ consulta efectuada el 19/08/2022.

(38) Resolución CD 0039/21; “Proyecto de desarrollo tecnológico y social”; (06/05/2021); Universidad Nacional de Misiones

por medio de una plataforma web; 2) unificación del plan de cuentas y formato de planillas únicas; 3) control automático del contenido de las planillas y 4) software web que unifique todo el proceso (recepción de la documentación y control de su contenido).

A partir de las etapas planteadas el Tribunal de Cuentas terceriza el desarrollo de la plataforma web para avanzar en el proceso de digitalización de las presentaciones de rendiciones de cuentas de las municipalidades. En el avance del desarrollo de la primera etapa, en pos de la existencia de trabajos preexistentes se incluyeron algunos lineamientos de las otras etapas, como ser el formato de planillas únicas que ya se presentaban por mail y estaban definidas en la reglamentación vigente, por ello solo se necesitaba parametrizar sus formatos para posteriormente poder ser controladas automáticamente y generar controles estandarizados a partir de ellas.

Actualmente, se encuentra en proceso de desarrollo la re-definición de parte de la información contenida en las planillas unificadas y el re-planteo de otras que por su formato no podían ser estandarizadas. Asimismo, se está definiendo el resto de la información a ser presentada en formato digital en las rendiciones de cuentas, como planillas, balances, cuadros, extractos bancarios, reportes de organismos externos, con el objetivo de avanzar hacia la despapelización del organismo.

Se espera implementar esta plataforma para las rendiciones de cuentas del ejercicio 2023 y seguir desarrollando el contenido de las siguientes etapas definidas en el proyecto.

Como parte del proceso de modernización e incorporación paulatina de tecnologías de la información, el Tribunal de Cuentas ha implementado la digitalización de algunos de sus procesos internos. Así, en el ámbito de intranet, se implementó la plataforma “Tribunal digital” (TriDi) donde cada agente del tribunal accede con usuario y contraseña, para realizar distintas gestiones relacionadas con el organismo. También, a través de la página web se implementó el servicio digital de generación de casilla electrónica (CECRE) para el registro de cuentadantes y responsables, en el proceso de generación de la boleta electrónica para el pago de cargos y multas y el acceso otros enlaces de interés.

Aspectos teóricos relacionados con algunas herramientas digitales

Ante la tendencia que se advierte en cuanto a la utilización de la firma digital y la firma electrónica, a continuación, se muestran las principales diferencias conceptuales y jurídicas entre ellas y los requisitos que se deben cumplir para que resulten oponibles a terceros.

Esta cuestión no es menor, en algunas instancias de los procedimientos jurisdiccionales instaurados por los Tribunales de Cuentas, donde debe comunicarse a los responsables las decisiones tomadas por las autoridades del tribunal.

Tabla 2: Diferencias entre firma electrónica y firma digital

| Firma electrónica | Firma digital |

| Su empleo y eficacia jurídica se reconocen en el Artículo 1° de la Ley N°25.506 | |

| Es un conjunto de datos electrónicos asociados de manera lógica a otros datos electrónicos, que un signatario utiliza para identificarse pero que carece de la verificación por un ente certificador (requisito legal). | Es el resultado de un procedimiento matemático aplicado a un documento digital que requiere información de exclusivo conocimiento del firmante, encontrándose ésta bajo su absoluto control y que es susceptible de verificación por un ente certificador |

| NO requiere de un ENTE CERTIFICADOR por ello carece de: presunción de la autoríaintegridad del documento quien la invoca debe acreditar su validez ante quien la desconoce | Requiere de un ENTE CERTIFICADOR autorizado por el estado, por ello posee: presunción de la autoríaintegridad del documento quien busque desconocerla tendrá que probarlo. |

| No tiene la misma validez legal que la firma digital, ya que no está definida expresamente como firma válida en el Art. 288° del CCCN. Los documentos con firma electrónica se consideran “instrumentos particulares no firmados” (Artículo 287°CCCN)(39) | Requerimiento de firma: Tiene igual validez legal que la firma manuscrita (Art.3 Ley 25506). Los documentos con firma digital son “instrumentos electrónicos firmados” (Artículo 288°CCCN). |

| Es una representación de la firma manuscrita (como un escaneo o la rúbrica sobre una tablet) | Es 100% virtual, verificable por el certificado digital emitido bajo estándares internacionales, por un certificador licenciado. Su visualización es optativa |

Fuente: Elaboración propia en base a la Ley 25506 y el CCCN

Relevamiento de información vinculada a modernización y herramientas digitales de los Tribunales de Cuentas

El trabajo de campo se basó en información brindada por agentes y funcionarios de los tribunales de cuentas a través de una encuesta enviada desde un formulario de Google Drive diseñada en dos secciones. La primera destinada a recabar información acerca del marco normativo provincial y la segunda específicamente al ámbito de los tribunales de cuentas.

(39) Sáenz Valiente, I, “Firma digital y firma electrónica” https://saenzvalienteblog.com.ar/firma-digital-y-firma- electronica/#:~:text=Al%20leer%20la%20Ley%20de,conocido%20como%20%E2%80%9Cente%20certificador

%E2%80%9D consultado el día 17/08/2022

Se ha enviado la encuesta a las veintidós provincias que cuentan dentro de su diseño organizacional con tribunales de cuentas, obteniéndose un elevadísimo nivel de respuesta ya que veintiún jurisdicciones han remitido el formulario, lo que representan el 95% del total.

Análisis comparativo de normas sobre modernización de los gobiernos provinciales

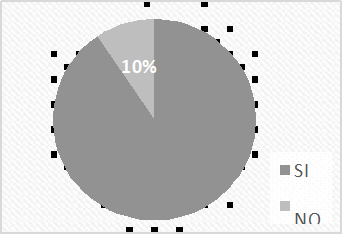

En lo referido al marco normativo provincial, se consultó si las provincias cuentan con un plan de modernización provincial, si han suscripto el Compromiso Federal de Modernización del Estado el 18 de abril de 2017 y si cuentan con normas relacionadas con herramientas digitales. Respecto de si cuentan con un plan de modernización provincial, de las respuestas de los tribunales de cuentas surge que la mayoría de las provincias donde estos organismos tienen sede, cuentan con tal instrumento. Es así que el 90% de las respuestas obtenidas se han expresado de manera afirmativa y sólo el 10% han indicado que no lo tienen.

Gráfico 1: Existencia de un Plan de Modernización Provincial

Fuente: Elaboración propia en base a las encuestas realizadas

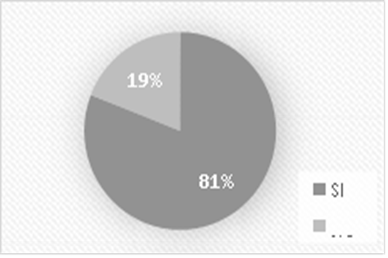

En relación a la consulta sobre si las provincias han suscripto el Compromiso Federal para Modernización del Estado de fecha 18/04/2017, el 81% indicó que lo hicieron y el 19% respondió que no han suscripto el mencionado compromiso. Las respuestas coinciden con el documento disponible en la página web “miArgentina” (40)

Gráfico 2: Compromiso Federal para la Modernización del Estado

Fuente: Elaboración propia en base a las encuestas realizadas

(40) compromiso_federal_para_la_modernizacion_del_estado_0.pdf (argentina.gob.ar)

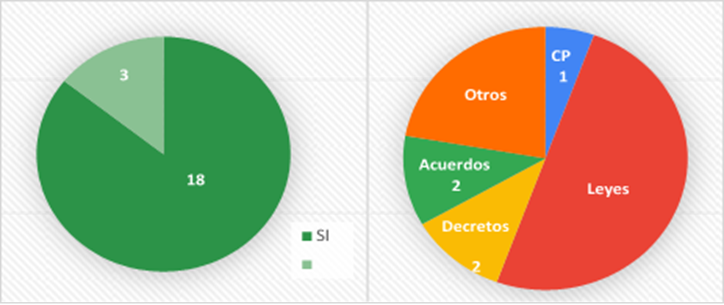

En cuanto a la existencia en las provincias de normas relacionadas con herramientas digitales, la mayoría de los consultados referenció la existencia de normas provinciales (86%), y solamente tres provincias no cuentan con normas de estas características (14%).

Gráfico 3: Normas provinciales relacionadas con herramientas digitales. Tipos

Fuente: Elaboración propia en base a las encuestas realizadas

De las provincias que respondieron afirmativamente, se destaca la provincia de San Luis donde la temática adquiere rango constitucional.

En cuanto al tipo de normas, nueve provincias mencionaron que cuentan con leyes; dos provincias que se encuentra reglamentado a través de decretos; otras dos provincias indicaron acuerdos; cuatro provincias han señalado como normativa sitios web u otros instrumentos como correo electrónico o herramientas electrónicas específicas, o simplemente no especificaron la norma. En estos últimos casos se podría seguir indagando o investigando en la normativa, cuestión que podría plantearse como alternativa para un estudio posterior.

En la Tabla 2 se muestran los resultados obtenidos en cuanto al conocimiento que se tiene respecto a la normativa vigente en las diferentes provincias de la República Argentina.

Tabla 2 – Cuadro detalle de normas provinciales relacionadas con modernización

| Órgano de control externo | Plan Moder. Pcial | Compr. Federal 18/04/17 | Normas relacionadas con herramientas digitales |

| Río Negro | SI | SI | NO |

| Neuquén | -.- | -.- | -.- |

| Buenos Aires | SI | SI | SI (41) |

| La Pampa | SI | NO | SI |

| Tucumán | SI | SI | Ley 9256, Ley 8279 |

| Chaco | SI | NO | Dto 1370/18; Dto 599/2020; Decreto 482/2022; Disposiciones y Resoluciones |

| Tierra Fuego | SI | NO | Ley Provincial N 1312 |

| Misiones | SI | SI | Ley II N°20 |

| Entre Ríos | SI | SI | Ley 10425 firma digital – Ley 10898 exp electrónico |

| Formosa | SI | SI | Acuerdo 29.926 |

| San Luis | SI | NO | Const. Prov. art. 11 bis – Ley N V-0591-2007 – Ley N VIII-0448-2004 – AC 969-TC-2012 – AC 1670-TC- 2014 – AC 239-TC-2015 – AC 118-TC-2019 |

| Santa Fe | SI | SI | Ley Provincial 12.360 y 12.491 y (Software libre y Firma Digital) |

| San Juan | SI | SI | Ley 1483-A, 1068-P, Dto.01-14 |

| Jujuy | SI | SI | Ley 5425 |

| Catamarca | SI | SI | E-Sidif, GDE, Firma Digital 42 |

| Corrientes | NO | SI | Decreto Provincial N 1255:18 Firma Digital |

| Chubut | NO | SI | NO |

| Mendoza | SI | SI | Acuerdos N° 6569, 6870, 6871, 6572, 6573, 6577 |

| Santa Cruz | SI | SI | SI – Pero no posee información |

| Córdoba | SI | SI | Ley provincial 10.618 |

| Sgo. Estero | SI | SI | NO |

| La Rioja | SI | SI | 10313 ley provincial y 10352 (uso de medios electrónicos en el TC) |

Fuente: elaboración propia en base a encuestas realizadas a los Tribunales de Cuentas de Argentina.

Análisis comparativo de herramientas tecnológicas implementadas en los Tribunales de Cuentas de la República Argentina

(41) Han mencionado las siguientes herramientas: correo electrónico bidireccional con auditados; sistema de auditoria SIGMA (es una plataforma donde se suben todos los reportes de las autorías que estamos realizando; SUMMUM, plataforma con la normativa vigente de consulta permanente; HOLOS, plataforma desde donde se realizan las notificaciones y repositorio de las mismas; por mencionar algunas; firma digital, la tienen algunos auditores por ahora. También referenciaron las páginas web: https://gdeba.gba.gob.ar/ y https://www.gba.gob.ar/gobiernodigital/normativa

(42) http://sti-wiki.catamarca.gob.ar/doku.php?id=normativa

Específicamente en el ámbito de los tribunales de cuentas, se indagó acerca de las normas existentes en los organismos de control externo relacionadas con la digitalización y la implementación de herramientas digitales en sus procesos, la etapa en que se encuentran y algunos instrumentos en particular.

En cuanto a si la Ley Orgánica del organismo regula el proceso de digitalización, gran parte de las respuestas, un 67%, manifestó que dicha norma no lo hace, mientras que el 33% de los encuestados respondió que sí. A su vez, de las respuestas afirmativas el 19% precisó que está previsto en las respectivas leyes orgánicas, en tanto el 14% indicó que la cuestión se encuentra reglamentada en actas especiales, resoluciones o acuerdos.

Gráfico 4: Regulación de digitalización en la Ley Orgánica de los Tribunales de Cuentas

Fuente: Elaboración propia en base a las encuestas

En la Tabla 3 se detallan las provincias que indicaron que cuentan con normas relacionadas con digitalización y/o herramientas digitales, como así también las normas referenciadas.

Tabla 3 – Detalle de normas que regulan la digitalización y utilización de herramientas digitales en los Tribunales de Cuentas de República Argentina

| Tribunal de Cuentas | Ley Orgánica | Otras Normas |

| Misiones | SI | Ley I N°3 – Art. 87 |

| San Luis | SI | Acuerdos TC N°: 969/12, 1670/14, 239/15 y 118/19 |

| Santa Fe | SI | Resolución 0152/22 |

| San Juan | SI | Acta especial 486/17 y otras |

| Mendoza | SI | Ley 9.29243: artículos 27, 45al 47 y 74 |

| Córdoba | SI | Ley 1062344 |

| La Rioja | SI | Ley 1031345 Art. 1 y 2 |

Fuente: elaboración propia en base a encuestas realizadas a los Tribunales de Cuentas

(43) Ley 9.292 Ley Orgánica del TC – BO 01/01/2021

(44) La Ley 10.623 autoriza al TC en el marco de las atribuciones de la CP y la Ley N°7630

(45) Autorización para utilizar herramientas digitales y notificación electrónica, en todos los procedimientos judiciales y administrativos que se ante los organismos centralizados y descentralizados de la función ejecutiva y legislativa de la provincia.

Ante la consulta sobre si el organismo ha dictado normas relacionadas a la utilización de las herramientas digitales, el 90% de los encuestados señaló que sí, en tanto que dos organismos (10%) se expresó de manera negativa.

Del análisis de las respuestas afirmativas se desprende que un 5% de las respuestas indicó que la atribución para utilizar las herramientas digitales está prevista en la ley, un 33% referenció acuerdos, otro 33% manifestó que surgen de resoluciones y un 14% señaló que existe otro tipo de documento (actas, reglamentos, convenios).

Cabe señalar en este punto el caso del Tribunal de Cuentas de La Pampa, donde si bien no se encuentra previsto en su ley orgánica, por Ley 3.428 se autoriza la implementación de TIC (expedientes, documentos, comunicaciones, notificaciones y domicilios electrónicos, firmas electrónicas y digitales) en los procedimientos jurisdiccionales y administrativos. También han suscripto un convenio con el Superior Tribunal de Justicia por el cual, al utilizar este organismo el sistema de GDE, se presentan ante el Tribunal de Cuentas actuaciones en la instancia del control previo y el control posterior.

Por otra parte, un organismo indicó que se encuentra en proceso de definición de normas. Gráfico 5: Regulación de herramientas digitales en los Tribunales de Cuentas. Tipos de normas

Fuente: Elaboración propia en base a las encuestas

Avanzando sobre los procesos internos, se preguntó si actualmente los Tribunales de Cuentas se encuentran en proceso de implementación de herramientas digitales o piensan implementarlas en el corto plazo, el 76% señaló que sí y el 24% que no, aunque en algunos casos respondieron que piensan implementarlo en el corto plazo (19%).

Por otra parte, de las respuestas afirmativas, se detallaron a su vez los procesos en los que se hallan implementados. En este sentido puede advertirse que los tribunales de cuentas se han abocado en mayor medida a incorporar herramientas digitales en el procedimiento del juicio de

cuentas, aunque es de señalar que, a diferencia del juicio de responsabilidad, éste se encuentra vigente en todos los tribunales de cuenta.

En detalle se analiza que el 50% de las respuestas mencionaron que implementaron herramientas digitales en el juicio de cuentas y en otros procesos internos del organismo, el 31% señaló que lo hicieron tanto en el juicio de cuentas como en el juicio de responsabilidad y en otros procesos internos, el 13% sólo en otros procesos internos y el 6% solamente en el juicio de cuentas.

Gráfico 6: Implementación de herramientas digitales en los Tribunales de Cuentas

Fuente: Elaboración propia en base a las encuestas realizadas

Para el caso de los Tribunales de Cuentas que están en proceso de implementación y profundizando sobre las etapas en que se hallan actualmente, surge que en el 56% se encuentran implementados, en el 31% se hallan en la etapa inicial del proceso y el 13% señaló que están en etapa de desarrollo.

Gráfico 7: Etapas del proceso de implementación de herramientas digitales en Tribunales de Cuentas

Fuente: Elaboración propia en base a las encuestas realizadas

Acerca de la utilización de diferentes herramientas digitales, como ser: documentos, expedientes, notificaciones, rendición de cuentas, firma electrónica y firma digital, de las

respuestas obtenidas puede verse que los tribunales de cuentas utilizan en mayor medida documentos digitales, notificaciones digitales y la firma digital.

En el caso de la firma digital en un caso específico se indicó que solamente es utilizada por la presidencia del organismo.

En cuanto a las rendiciones de cuentas digitales, su utilización no es mayoritaria, de las respuestas obtenidas el 52% señaló que utilizan tal herramienta, lo que corresponde a once organismos de control.

Por último, en los casos de expediente digital y firma electrónica prevaleció la cantidad de tribunales que no la utilizan, significando en ambos casos un 57% de respuestas negativas. Sin embargo, para el caso de la firma electrónica ese indicador debe analizarse en forma conjunta con la firma digital por ser herramientas similares en cuanto a su finalidad y donde sí se puede verse un uso mayoritario por parte de los organismos de control.

Gráfico 8: Herramientas digitales utilizadas por los Tribunales de Cuentas

| 16 | 16 | 16 | ||||||||||||||||

| 12 | 12 | |||||||||||||||||

| 11 | 10 | |||||||||||||||||

| 9 | 9 | |||||||||||||||||

| 5 | 5 | 5 | ||||||||||||||||

Fuente: Elaboración propia en base a las encuestas realizadas

Finalmente, respecto a la consulta de si los tribunales de cuentas tienen implementado un Sistema de Actuaciones Electrónicas, para registrar todo el proceso jurisdiccional de juicio de cuentas en forma digital, se han obtenido 38% de respuestas positivas, caso contrario, el 62% han indicado que no lo tienen implementado para el registro de la totalidad del proceso.

De la misma manera, en cuanto a si tienen implementado un Sistema de Actuaciones Electrónicas para registrar todo el proceso jurisdiccional del juicio administrativo de responsabilidad de manera digital, gran parte de las respuestas obtenidas, un 52%, se expresaron

de manera negativa; el 24% señaló que sí y otro 24% indicó que no corresponde, dado que no poseen dentro de sus atribuciones, la instauración de tal procedimiento.

Gráfico 9: Implementación de Sistema de Actuaciones para registrar todo el procedimiento del juicio de cuentas y juicio administrativo de responsabilidad

Fuente: Elaboración propia en base a las encuestas realizadas

Análisis del relevamiento

Como resultado del presente trabajo y a modo de síntesis, en el Anexo I se muestra un estado de situación de cada uno de los organismos de control relevado respecto a la digitalización e implementación de herramientas digitales en los diversos procedimientos que hacen a su funcionamiento y lineamientos establecidos en el plan de modernización del Estado.

Puede verse que todas las jurisdicciones, en mayor o menor medida, tienen implementada alguna herramienta digital, aunque algunas se distinguen porque abarcan gran cantidad de herramientas y procesos.

Nueve tribunales de cuentas, que representan un 43% de las respuestas obtenidas, señalaron que se encuentran con algún proceso ya implementado, mencionando en forma unánime el uso de documentos digitales y luego con algunas diferencias en cuanto a las otras herramientas digitales. De ellos y en particular respecto a la utilización de sistemas de actuaciones electrónicas para el juicio de cuentas, el 67% mencionó que lo utiliza; sin embargo, un 44% ha manifestado que lo hace respecto al juicio administrativo de responsabilidad.

Dentro de los organismos que se encuentran con mayor grado de implementación de herramientas digitales se destacan el caso de la provincia de San Luis y Buenos Aires, donde puede observarse que el tribunal de cuentas se encuentra en línea con el proceso de modernización logrado a nivel provincial, siendo provincias que se halla actualmente despapelizadas.

Otros casos avanzados en este sentido son las provincias de Catamarca, Córdoba, Mendoza y Santiago del Estero.

En el otro externo, cinco organismos señalaron que no tienen sus procesos implementados digitalmente, aunque sí utilizan algunas herramientas digitales.

Por otra parte, cinco organismos se encuentran en la etapa inicial de implementación de herramientas digitales, destacándose el caso de Río Negro donde señalaron que se comienza a utilizar en los sistemas de actuaciones electrónicas tanto del juicio de cuentas como del juicio administrativo de responsabilidad.

Y finalmente Formosa y Misiones indicaron que se encuentran en etapa de desarrollo, en el caso de Formosa en cuanto a las herramientas de documentos, notificaciones y firma digital y Misiones en el caso de documentos digitales, firma electrónica y rendiciones digitales para las rendiciones de cuentas de las municipalidades.

CONCLUSIONES

Este trabajo se propuso profundizar tanto en la normativa existente a nivel nacional provincial relacionada con la modernización y las herramientas digitales en el sector público provincial, como así también en las normas y experiencias de implementación de herramientas digitales en los procesos internos de los tribunales de cuentas de la República Argentina, con especial énfasis en los procedimientos jurisdiccionales del juicio de cuentas y del juicio administrativo de responsabilidad.

Surge del mismo, que de las veintiún provincias que formaron parte del presente relevamiento, existe una marcada tendencia a la digitalización de procesos puertas adentro de los organismos de control, aunque hallándose cada uno de ellos en diferentes etapas.

También se advierte que la mayoría de los tribunales de cuentas se encuentran realizando esfuerzos por incorporar a sus procesos internos herramientas digitales que permitan mejorar tales procesos y de esa manera adaptarse a los avances y cambios en los entes controlados.

De esta manera los organismos de control en línea a lo establecido en el Plan de Modernización del Estado contribuyen a este, simplificando y agilizando los procesos de control llevados a cabo dentro de su competencia.

Lograr implementar herramientas digitales y potenciarlas debería ser el norte de los tribunales de cuentas hasta lograr la digitalización completa de sus procesos jurisdiccionales. En ese recorrido el trabajo colaborativo entre ellos es una gran oportunidad para lograr el objetivo.

REFERENCIAS BIBLIOGRÁFICAS

ARGENTINA, H. C. (30 de 09 de 1992). Ley 24.156. Obtenido de Información Legislativa: http://servicios.infoleg.gob.ar/infolegInternet/verNorma.do?id=554

ARGENTINA, H. C. (30 de 5 de 2018). Ley 27.446. Obtenido de Información legislativa: http://servicios.infoleg.gob.ar/infolegInternet/verNorma.do?id=311583

Atchabahian, A. (2008). Régimen jurídico de la gestión y del control en la hacienda pública.

Buenos Aires: La Ley.

Del Bello, S. E., Paprocki, L. M., & Ramírez, A. M. (10 al 12 de 09 de 2018). XXV Jornadas Nacionales de Actualización Doctrinaria. Instituto de Estudios Técnicos e Investigaciones (IETEI) Secretariado Permanente de Tribunales de Cuentas (SPTCRA). Análisis de la relevancia del juicio administrativo de responsabilidad como procedimiento jurisdiccional de los Tribunales de Cuentas. Jujuy, Jujuy.

Fernández Beltran, A., & Cucchetti, M. (06 de 07 de 2022). ¿Qué sistemas de digitalización utilizan las provincias? El Auditor. Obtenido de https://elauditor.info/investigacion/- que-sistemas-de-digitalizacion-utilizan-las-provincias-_a62c326d91e63b83e7dfe9ad6

HONORABLE CONGRESO DE LA NACION ARGENTINA. (14 de 11 de 2001). Ley

25.506. Obtenido de Información legislativa: http://servicios.infoleg.gob.ar/infolegInternet/verNorma.do?id=70749

INFOLEG. (01 de 03 de 2016). Recuperado el 18 de 07 de 2022, de Información Legislativa: http://servicios.infoleg.gob.ar/infolegInternet/verNorma.do;jsessionid=D2E17E5FB75 B042C357B9A1AADA19572?id=259082

Ivanega, M. M. (2013). Estudios de derecho público. Edgardo Tobías Acuña… (et.al.); prólogo de Alberto Antonio Spota -1a ed. – Buenos Aires: Asociación de Docentes – Facultad de Derecho y Ciencias Sociales – UBA, 1031/1043.

Mi Argentina. (18 de 04 de 2017). (P. D. MODERNIZACION, Productor) Recuperado el 28 de 07 de 2022, de https://www.argentina.gob.ar/sites/default/files/compromiso_federal_para_la_moderni zacion_del_estado_0.pdf

MINISTERIO DE COORDINACION GENERAL DE GABINETE, S. D. (06 de 2018).

modernizacion.misiones.gov.ar. Recuperado el 15 de 08 de 2022, de http://www.modernizacion.misiones.gov.ar/documents/353682/419082/Gobierno_Abi erto_en_Misiones.pdf/4dd389ea-9ca2-de9a-3e90-d8fa0d44f747

Perez Colman, L. (1979). Ley de Contabilidad y el Régimen de Contrataciones del Estado.

Texto ordenado y comentado. Buenos Aires: Ciencias de la Administración SRL.

Saenz, V. I. (17 de 08 de 2022). Firma digital y firma electrónica. Obtenido de https://saenzvalienteblog.com.ar/firma-digital-y-firma- electronica/#:~:text=Al%20leer%20la%20Ley%20de,conocido%20como%20%E2%8 0%9Cente%20certificador%E2%80%9D

Schafrik, F. H. (2012). La creación de la Auditoría General y su incidencia en el mejoramiento externo del presupuesto. Buenos Aires: Eudeba.

ANEXO I – Cuadro detalle de normativa y situación respecto a la digitalización de procesos y herramientas digitales en los Tribunales de Cuentas de las Provincias de la República Argentina

| Tribunales de Cuentas | LO regula digitaliz. | Digitalización de procesos | Documentos digitales | Expte digital | Notificaciones electrónicas | RC digital | Firma electr. | Firma digital | Sistema de Actuaciones Electrónicas | ||

| SI/NO | Etapa | JC | JAR | ||||||||

| Neuquén | S/R | -.- | -.- | -.- | -.- | -.- | -.- | -.- | -.- | -.- | -.- |

| Tierra Fuego | NO | NO | NO | NO | NO | SI | NO | NO | NO | NO | |

| Entre Ríos | NO | NO | SI | NO | NO | NO | NO | NO | NO | N/C | |

| San Juan | SI | NO | SI | SI | SI | SI | NO | SI | NO | N/C | |

| Corrientes | NO | NO | NO | NO | NO | SI | NO | SI | SI | NO | |

| Santa Cruz | NO | NO | NO | SI | SI | NO | NO | SI | NO | NO | |

| Misiones | SI | SI | En desarrollo | SI | NO | NO | SI | SI | NO | NO | NO |

| Formosa | NO | SI | En desarrollo | SI | NO | SI | NO | NO | SI | NO | N/C |

| Buenos Aires | NO | SI | Implementado | SI | SI | SI | SI | SI | SI | SI | SI |

| Chaco | NO | SI | Implementado | SI | NO | SI | SI | NO | SI | NO | NO |

| San Luis | SI | SI | Implementado | SI | SI | SI | SI | NO | SI | SI | SI |

| Catamarca | NO | SI | Implementado | SI | SI | SI | SI | SI | SI | SI | SI |

| Chubut | NO | SI | Implementado | SI | SI | NO | NO | NO | NO | NO | NO |

| Mendoza | SI | SI | Implementado | SI | SI | SI | SI | SI | SI | SI | N/C |

| Córdoba | SI | SI | Implementado | SI | SI | SI | SI | SI | SI | SI | SI |

| Sgo. Estero | NO | SI | Implementado | SI | SI | SI | SI | SI | SI | SI | SI |

| La Rioja | SI | SI | Implementado | SI | NO | SI | NO | NO | SI | NO | NO |

| Río Negro | NO | SI | Inicial | SI | NO | SI | NO | SI | SI | SI | SI |

| La Pampa | NO | SI | Inicial | NO | NO | NO | NO | NO | SI | NO | NO |

| Tucumán | NO | SI | Inicial | SI | NO | SI | NO | NO | SI | NO | NO |

| Santa Fe | SI | SI | Inicial | SI | NO | SI | NO | SI | SI | NO | NO |

| Jujuy | NO | SI | Inicial | NO | NO | SI | NO | SI | NO | NO | NO |

Fuente: elaboración propia en base a las encuestas realizadas.