Autoras: Cra. Drebnieks, Luciana; Cra. Nilles, Verónica.

Fecha: 9, 10 y 11 de noviembre.

INTRODUCCIÓN

Atento al nuevo paradigma adoptado por las entidades gubernamentales, en el cual se pone énfasis en el enfoque de resultados y se revaloriza la información no financiera, tal como el desarrollo y cumplimiento de metas físicas, la gobernanza de dichas instituciones adquiere una relevancia particular. Asimismo este enfoque es adoptado por la Organización de las Naciones Unidas (ONU) que al emitir la Agenda 2030 estableció Objetivos de Desarrollo Sustentable (ODS) para los cuales se definieron metas a alcanzar por parte de las instituciones públicas en pos de contribuir a la gobernanza mundial.

En este sentido, se entiende por gobernanza a la forma en que se conduce una sociedad y se organiza la acción colectiva, para el logro de objetivos comunes, en la que participan tanto actores públicos como privados. Esta concepción también abarca una connotación normativa, al referirse a la idea de que existe cierta forma apropiada, eficaz, correcta de cómo gobernar una sociedad determinada, resultando en consecuencia asociado el concepto a nociones como la de “buen gobierno”.

Paralelamente, en el sector privado se presentan los Principios de Gobierno Corporativo que son implementadas a nivel global con el objetivo de contribuir a la transparencia y confiabilidad de los Usuarios de la Información.

Tomando los conceptos mencionados precedentemente, el presente trabajo pretende esbozar una aproximación sobre de qué manera las Buenas Prácticas de Gobierno Corporativo aplicables al sector privado, podrían ser implementadas en el Sector Público Provincial Rionegrino y qué elementos deberían implementarse en los Organismos de Control para contribuir a la transparencia en la utilización de los recursos públicos a través de las rendiciones de cuentas.

MARCO CONCEPTUAL Y ANTECEDENTES

Accountability y Rendición de Cuentas

Accountability es el concepto clave de la rendición de cuentas. Como expresa Schedler (2004), al igual que otros conceptos políticos en inglés, se trata de un término que no tiene un equivalente preciso en castellano, ni una traducción estable. A veces se traduce como control, a veces como fiscalización, otras como responsabilidad. Sin embargo, la traducción más común y más cercana es la rendición de cuentas.

En el sentido de construir el significado de la Rendición de Cuentas, el autor señala que el concepto tiene dos dimensiones básicas, Incluye por un lado la obligación de políticos y funcionarios de informar sobre sus decisiones y de justificarlas en público (answerability). Por otro, incluye la capacidad de sancionar a políticos y funcionarios en caso de que hayan violado sus deberes públicos (enforcement), señalando que las rendiciones de cuentas pueden tener al menos las siguientes variantes:

- Bajo Criterios Políticos: La rendición de cuentas evalúa los procesos de toma de decisión y los resultados sustantivos de las políticas públicas; también valora las calidades y capacidades personales de políticos y funcionarios.

- Bajo criterios administrativos: La rendición de cuentas pregunta si los actos burocráticos se apegan a los procedimientos establecidos, si llevan a los resultados esperados y si lo hacen con eficiencia razonable.

- Bajo criterios financieros: La rendición de cuentas sujeta el uso de dinero público a las disposiciones legales vigentes, pero también a estándares de transparencia, austeridad y eficiencia.

- Bajo criterios legales: La rendición de cuentas monitorea el cumplimiento de la ley.

- Bajo criterios Constitucionales: Evalúa si los actos legislativos están acordes con disposiciones constitucionales.

- Bajo criterios morales, se preocupa por si los políticos y funcionarios actúan de manera apropiada en términos de normas sociales prevalecientes, independientemente de las normas legales vigentes.

En nuestro país, los responsables por la percepción e inversión de fondos públicos tienen la obligación de rendir cuentas, a la Auditoría General de la Nación o a los Órganos de Contralor subnacionales conforme lo establecido en la Constitución Nacional Argentina y en las Constituciones Provinciales.

En el caso de la Provincia de Río Negro, la Constitución Provincial en su artículo 161 reconoce al Tribunal de Cuentas de la Provincia como órgano de contralor externo, mientras que en su artículo 163 establece entre sus funciones la de controlar la legitimidad de lo ingresado e invertido en función del presupuesto por parte de los organismos del sector público provincial, así como también vigilar el cumplimiento de de las disposiciones legales y procedimientos administrativos.

Objetivos de Desarrollo Sostenible – Agenda ONU 2030

En 2015, la ONU aprobó la Agenda 2030 sobre el Desarrollo Sostenible, en la cual definió un plan para alcanzar 17 objetivos que persiguen mejorar las vidas y las perspectivas de las personas en todo el mundo, para lo cual resulta necesaria la contribución de todos los actores: gobiernos, sector privado y sociedad civil.

Así, en relación a los poderes públicos, se estableció el objetivo de desarrollo sostenible Nro. 16 el cual busca promover sociedades justas, pacíficas e inclusivas, mencionando entre otras, las siguientes metas:

- Reducir considerablemente la corrupción y el soborno en todas sus formas

- Crear a todos los niveles instituciones eficaces y transparentes que rindan cuentas

- Garantizar la adopción en todos los niveles de decisiones inclusivas, participativas y representativas que respondan a las necesidades

- Ampliar y fortalecer la participación de los países en desarrollo en las instituciones de gobernanza mundial

El Estado Nacional fue un participante activo en las negociaciones que dieron origen a esta agenda, y por ello se ha comprometido a movilizar los medios necesarios para lograr sus objetivos. En idéntico sentido, los estados subnacionales han adoptado la Agenda 2030 y adaptado los objetivos de desarrollo sostenible a sus jurisdicciones.

Surge aquí entonces la necesidad de vincular el ODS referido con la rendición de cuentas como mecanismo necesario y clave para su logro, en especial al contribuir a la transparencia en el manejo de los fondos públicos y asegurar su utilización en la satisfacción de necesidades de la sociedad, permitiendo además la participación de los distintos actores incluidos en la noción de gobernanza.

Gobierno Corporativo

El concepto de Gobierno Corporativo (Corporate Governance) constituye el conjunto de principios, políticas, procedimientos, estándares y normas que se utilizan para dirigir y controlar una entidad de cualquier naturaleza, tamaño o condición de una forma ética, equitativa y responsable. Ese conjunto regula el diseño, integración y funcionamiento de los órganos de gobierno de una organización, reflejando las relaciones de poder entre accionistas, directorio y alta gerencia. Casal (2011).

El buen gobierno corporativo involucra mantener un equilibro entre los objetivos económicos y sociales, y entre el individuo y sociedad, por lo que incentiva el uso adecuado de los recursos y al mismo tiempo exige la rendición de cuentas para los encargados de administrar los recursos de inversión de capital, capital humano, medios tecnológicos e implementación de procesos, entre otros, y en lo posible eviten o mitiguen la incidencia en el proceso empresarial de los Elementos del Fraude, que tienen que ver con la estructura interna de la organización, con la actitud, con la oportunidad y con la presión, tanto social como interna de la propia entidad, para que no se cometan actos de corrupción y fraude que vayan en perjuicio de la misma organización, sus integrantes, la comunidad y el Estado.

En esta línea, se considera al Estado como un ente con personalidad jurídica, que se encuentra conformado por organismos que lo estructuran y que detenta el poder público. A su vez, este poder público o poder estatal es ejercido por personas físicas (gobernantes, jueces, legisladores, administradores) dentro del ámbito correspondiente a los órganos jurídicos (poder ejecutivo, poder legislativo, poder judicial) de esta persona jurídica estatal. Sobre esta concepción, consideramos que la noción de Gobierno Corporativo resulta aplicable al ente estatal dando sustento al presente trabajo.

Buenas Prácticas de Gobierno Corporativo en Argentina

En Argentina, la Comisión Nacional de Valores (CNV) dictó en el año 2006 la Resolución Nº 493, que exigía la incorporación en la memoria anual de las respuestas a un cuestionario sobre buenas prácticas en materia de gobierno corporativo. Dichas prácticas se formalizaron en el primer Código de Gobierno Societario aprobado mediante la Resolución General N° 516/2007, posteriormente modificado a través de la Resolución General N° 606/2012.

En el año 2019, considerando las actualizaciones efectuadas en el ámbito internacional en los Principios de Gobierno Corporativo de la ORGANIZACIÓN PARA LA COOPERACIÓN Y EL DESARROLLO ECONÓMICOS (OCDE)1, la CNV dictó la Resolución Nº 797 que modificó el Código de Gobierno Societario que deben presentar las Sociedades Emisoras en Argentina.

El Código está estructurado en tres niveles:

Principios

Prácticas recomendadas, y Orientaciones

Los principios son conceptos generales que subyacen a todo buen gobierno societario y guían e inspiran a las prácticas recomendadas en el código y otras prácticas ad-hoc que la compañía haya determinado como mejor para ella.

El segundo nivel son recomendaciones concretas que se consideran como “mejores prácticas” y cada una permite ser considerada como “aplicada” cuando la compañía la lleve a cabo de la misma manera como detalla el código.

Por último, la orientación es la justificación y explicación de los principios y de las prácticas que los reflejan. El valor de las orientaciones consiste en guiar, inspirar y clarificar los temas que se tratan en cada capítulo.

A través de la utilización de lenguaje simple y directo, y mediante el desarrollo de contenido orientativo relativo a cada práctica, se espera en última instancia que el Código sirva para generar una cultura sólida de buenas prácticas de gobierno societario en todas las compañías sin importar su tamaño o si es abierta o cerrada.

A continuación se exponen cuáles son los temas tratados por el Código de Gobierno Societario en el Capítulo 3: “Principios, Prácticas y Orientación”.

- LA FUNCIÓN DEL DIRECTORIO (5 Principios)

- LA PRESIDENCIA EN EL DIRECTORIO Y LA SECRETARÍA CORPORATIVA (3 Principios – 5 Prácticas)

1 Los Principios fueron lanzados originalmente en 1999, tuvieron su primera actualización en el año 2004 y la última actualización en el año 2015, donde además fueron adoptados por los países del G-20 (del cual Argentina es parte).

- COMPOSICIÓN, NOMINACIÓN Y SUCESIÓN DEL DIRECTORIO (2 Principios- 4 Prácticas)

- REMUNERACIÓN (1 Principio -2 Prácticas)

- AMBIENTE DE CONTROL (5 Principios – 4 Prácticas)

- ÉTICA, INTEGRIDAD Y CUMPLIMIENTO (2 Principios – 3 Prácticas)

- PARTICIPACIÓN DE LOS ACCIONISTAS Y PARTES INTERESADAS ( 4 Principios

– 5 Prácticas)

APLICACIÓN DE LAS BUENAS PRÁCTICAS DE GOBIERNO CORPORATIVO EN EL SECTOR PÚBLICO

Seguidamente, y considerando los principios, prácticas y orientaciones establecidas en el Código de Gobierno Societario, se esboza un Código de Gobierno para la Administración Provincial incluida en el artículo 3º I.c) de la Ley H. Nº 31862, a partir de la adaptación de los mismos para su aplicabilidad al Sector Público de la provincia de Río Negro, considerando el marco normativo vigente.

A) LA FUNCIÓN DE LOS MINISTROS y SECRETARIOS PRINCIPIOS

- La organización debe ser liderada por Funcionarios profesionales y capacitados que serán los encargados de sentar las bases necesarias para asegurar el éxito sostenible de la organización. Las máximas autoridades son los guardianes del organismo que lideran, y de los derechos de los ciudadanos que se ven afectados por el ámbito de su competencia.

- Los Ministros y Secretarios deberán ser los encargados de determinar y promover la cultura y valores institucionales. En su actuación, los Ministros y Secretarios deberán garantizar la observancia de los más altos estándares de ética e integridad en función del mejor interés de la organización.

- Los Ministros y Secretarios deberán ser los encargados de asegurar una estrategia inspirada en la visión y misión de la organización, que se encuentre alineada a los valores y la cultura de la misma. Deberán involucrarse constructivamente con los funcionarios para asegurar el correcto desarrollo, ejecución, monitoreo y modificación de la estrategia de la organización.

- Los Ministros y Secretarios ejercerán control y supervisión permanente de la gestión de la organización, asegurando que los funcionarios tomen acciones dirigidas a la implementación de la estrategia y al plan de acción establecidos por los Ministros y Secretarios.

Prácticas:

- El Ministro o Secretario genera una cultura ética de trabajo y establece la visión, misión y valores de la organización.

2 Gobernación de la Provincia, Ministerios, Secretarías del Poder Ejecutivo y Órganos de Control Interno

Orientación 1:

En el Sector Público Provincial las Misiones y Funciones, que rigen el futuro de la organización y su propósito, se encuentran establecidas en la Ley de Ministerios, que les asigna las competencias y responsabilidades a los Ministerios y Secretarías dependientes de la gobernación.

En materia de Valores y cultura ética de la organización, en Río Negro se encuentra vigente la Ley de Ética Pública Nº 3550 que rige pautas sobre ética de la función pública para el desempeño de cargos en el Estado Provincial, teniendo por objeto el resguardo de la calidad institucional de los tres poderes y el derecho a la información ciudadana, respecto de las condiciones de idoneidad de acceso a la función pública, de la publicidad de los actos y del desempeño ético de todos aquellos que presten servicios remunerados o no remunerados en el sector público.

Para generar una cultura ética de trabajo, los Ministros y Secretarios deberán actuar bajo los más altos estándares de ética tanto en sus decisiones que afecten el día a día de la organización como en las decisiones a largo plazo. Ello requiere guiar al resto de los empleados mediante el ejemplo, fijando el “tono desde arriba” para que su comportamiento inspire y sea replicado en todos los ámbitos de la organización. De esta forma, se crea una cultura ética que sirve como línea de defensa en materia de cumplimiento de normas internas y externas.

P.2. El Ministro o Secretario fija la estrategia general de la organización y aprueba el plan estratégico que desarrollan los demás funcionarios. Al hacerlo, tienen en consideración factores ambientales, sociales y de gobierno. El Ministro o Secretario supervisa su implementación mediante la utilización de indicadores clave de desempeño y teniendo en consideración el mejor interés de la organización y los derechos de los ciudadanos que se ven afectados por el ámbito de su competencia.

Orientación 2:

Mediante el Decreto N° 19/2018 la provincia de Río Negro aprobó el Plan de Modernización del Estado Provincial, el cual propone avanzar sobre los siguientes compromisos:

Compromiso 1: Desburocratizar el Estado, simplificando y agilizando los trámites para hacer más sencilla y práctica la vida de los ciudadanos.

Compromiso 2: Jerarquizar el empleo público.

Compromiso 3: Transparentar la gestión y fomentar la innovación para brindar información pública y asegurar la participación ciudadana.

Compromiso 4: Fortalecer la gestión por resultados y la calidad de los servicios y políticas públicas.

Compromiso 5: Incorporación de infraestructura tecnológica necesaria para favorecer la inclusión digital de toda la ciudadanía en forma segura.

El Plan de Modernización del Estado Provincial es el instrumento mediante el cual se definen los ejes centrales y acciones tendientes a instalar en el ámbito provincial un nuevo modelo

de gestión de los recursos públicos sustentado en la planificación y control y un sistema de gestión por resultados. Tiene por objeto lograr una gestión de calidad que posibilite la provisión eficaz y eficiente de bienes y servicios públicos a los ciudadanos de la Provincia de manera equitativa, transparente y efectiva, impulsando la ejecución de sistemas de conducción sistemáticos y coordinados que tengan como principios rectores la economía, eficiencia y eficacia.

En esta línea, el Ministro o Secretario y los demás funcionarios deberán establecer conjuntamente las instrucciones y el proceso para el desarrollo de la estrategia organizacional, definir sus metas – objetivos y el proceso de revisión, dentro del citado marco. Los Ministros y Secretarios deberán estar preparados para hacer preguntas inquisitivas y anticipar, más que reaccionar, a los temas de mayor preocupación. Los demás funcionarios deberán recaudar toda la información necesaria y posible para poder presentar a los Ministros y Secretarios una estrategia preliminar, detallando los supuestos utilizados, los logros a alcanzar y el presupuesto estimado asignado a la misma. Los Ministros y Secretarios deberán entonces analizar la capacidad de ejecución, los supuestos, tiempos, logros pretendidos y presupuesto de la propuesta preliminar, la cual puede ser revisada, discutida y modificada en un proceso iterativo con los funcionarios cuantas veces sea necesario, a fin de dar lugar a la versión final de la estrategia y de cómo alcanzarla, que será posteriormente analizada y aprobada por los Ministros y Secretarios, estableciendo el “Plan estratégico del Ministerio/Secretaría” el cual será presentado al Gobernador/a. El Ministro o Secretario deberá asegurar que se hayan tenido en consideración la visión y misión de la organización en la formulación de la estrategia (Práctica 1), así como de los factores de riesgo internos y externos (Práctica 8). El rol del Ministro o Secretario no finaliza con la aprobación del plan, sino que deberá monitorear constantemente su ejecución por los demás funcionarios de la organización teniendo en cuenta indicadores clave de desempeño previamente acordados. Los indicadores clave de desempeño son mediciones financieras o no financieras utilizadas para cuantificar el grado de cumplimiento de los objetivos.

P.3. El Ministro o Secretario supervisa a los demás funcionarios y asegura que estos desarrollen, implementen y mantengan un sistema adecuado de control interno con líneas de reporte claras.

Orientación 3:

Teniendo como base el conocimiento sobre las oportunidades/amenazas, fortalezas/debilidades de la organización, y la misión, visión, estrategia y sus riesgos, el Ministro o Secretario deberá activamente trabajar con sus funcionarios en establecer las métricas3 o parámetros por los cuales la administración se considerará exitosa y monitorear el desempeño frente a esos parámetros. Para ello se deberán considerar métricas financieras y no financieras, cualitativas y cuantitativas y de corto, medio y largo plazo.

3 Mediante Resolución Nº 22/2013 de la Subsecretaría de Presupuesto de la Provincia, se aprobó el Manual para la formulación de anteproyectos del presupuesto general de gastos y cálculo de recursos y financiamiento anual y plurianual, el cual requiere la elaboración de metas por parte de los Ministerios y Secretarías que permitan luego medir el desempeño de los mismos.

El Ministro o Secretario deberá realizar reuniones regularmente donde participen sus funcionarios y en las cuales se permiten tener una discusión abierta y sincera sobre el desempeño de la organización y sus propuestas con respecto a la estrategia y acciones que derivan de esta. Estas reuniones deben realizarse sin involucrar personas que se encuentren gestionando el día a día de la organización, ya que ello interferiría con la habilidad de proveer una supervisión objetiva de su desempeño. El objetivo de las reuniones es incentivar un ambiente de discusión objetivo, libre de limitaciones que puedan generar en la dinámica de trabajo la presencia de los agentes que desempeñen labores ejecutivas.

Cuando el Ministro o Secretario no consiga elevar el desempeño de algún funcionario a los estándares acordados para considerar su accionar como un éxito, deberá comenzar a considerar la necesidad de reemplazarlo. Cuando la situación sea la opuesta y el funcionario se desempeñe de acuerdo a los estándares u objetivos acordados, se deberá trabajar, en la mentoría, desarrollo y retención de talentos, así como la búsqueda de potenciales reemplazos externos, en caso de que acaezca un imprevisto.

El Ministro o Secretario deberá además asegurar que existe una “primera línea de defensa” reflejada en un sistema de controles internos robusto y con líneas de reporte claras, que permiten exigir cambios o mejoras y dar seguimiento a los mismos, siendo cada funcionario responsable por el establecimiento de un sistema robusto, eficiente y efectivo de controles en el accionar de su área a cargo. Los funcionarios deberán basarse en estándares y guías de mejores prácticas4 para la implementación de estos sistemas.

P.4. El Ministro o Secretario diseña la estructura de su cartera, la estrategia organizacional y el plan de acción para conseguirla, por lo que designa a los/as responsable/s de su implementación, monitorea la efectividad de las mismas y sugiere cambios en caso de ser necesarios.

Orientación 4:

El Ministro o Secretario es el responsable máximo de la organización y liderará su funcionamiento con el objetivo de coordinar eficaz y eficientemente la utilización de los recursos hacia el logro de la estrategia y objetivos institucionales. El Ministro o Secretario deberá asegurar que existen funciones delegadas en funcionarios con autoridad y líneas de reporte claramente establecidas.

El Ministro o Secretario analizará la relación entre costos y beneficios en la implementación de las prácticas, procesos y estructuras tendientes al logro de la estrategia organizacional, teniendo en cuenta los principios de flexibilidad y proporcionalidad y asegurando los recursos necesarios para la implementación.

La estrategia y el plan de acción deberán estar plasmados en el presupuesto elaborado por el Ministerio o Secretaría para cada ejercicio fiscal.

A recomendación del área o la persona responsable de la implementación y el monitoreo del buen desempeño organizacional, el Ministro o Secretario deberá periódicamente analizar la evolución

4 La Contaduría General de la Provincia mediante Resolución CG Nº 161/2021 aprobó las “Normas Generales de Control Interno”, aplicables en todo el Sector Público Provincial.

de la organización y de su funcionamiento, y exigir la adaptación y actualización progresiva del sistema a esa nueva realidad.

B) LA AUTORIDAD SUPERIOR EN LAS CARTERAS MINISTERIALES Y SECRETARÍAS CON RANGO MINISTERIAL

PRINCIPIOS

- Los Ministros o Secretarios son los encargados de velar por el cumplimiento efectivo de las competencias asignadas a las carteras que dirigen. Deberán generar una dinámica positiva de trabajo y promover la participación constructiva de sus agentes, así como garantizar que sus funcionarios cuenten con los elementos e información necesaria para la toma de decisiones.

- Los Ministros o Secretarios deberán liderar procesos y establecer estructuras que aseguren el compromiso, objetividad y competencia de los funcionarios de su cartera, así como el mejor funcionamiento de la jurisdicción o entidad en su conjunto y su evolución conforme a las necesidades del gobierno provincial.

- Los Ministros o Secretarios deberán velar por que los funcionarios de su cartera estén involucrados y sean responsables por la conformación de sus equipos de trabajo y agentes pertenecientes a su jurisdicción o entidad.

Prácticas:

- El Ministro o Secretario es responsable de la buena organización de las reuniones con su equipo. Las mismas deben ser periódicas y sus miembros deben conocer previamente los temas a tratar así como también contar con los materiales necesarios con tiempo suficiente para participar de manera eficiente e informada.

Orientación:

El Ministro o Secretario deberá tener la responsabilidad de dirigir y organizar las reuniones del equipo de trabajo de su cartera. Deberá cerciorarse que los funcionarios sean convocados con el tiempo necesario a las reuniones y reciban junto con la convocatoria el temario de la reunión; así como también la información completa, clara y concisa con la suficiente anticipación para que estos puedan participar informadamente en las reuniones que les corresponde.

P.6. El Ministro o Secretario vela por el correcto funcionamiento interno de su equipo de trabajo mediante la implementación de procesos formales de evaluación anual.

Orientación 6:

El Ministro o Secretario deberá evaluar periódicamente su propio desempeño, así como el desempeño de sus funcionarios y demás integrantes de su equipo de gestión. Deberá establecer en la evaluación aquellos estándares de desempeño que le permitirán valorar el funcionamiento de la organización. Esta evaluación establece las bases para que las autoridades superiores

hagan una autorreflexión que contribuye a la comunicación y al desarrollo de mejoras para contribuir a un mejor desempeño del organismo. Ello envía además una señal clara y fuerte de responsabilidad hacia los demás integrantes de la organización. Esta evaluación cumple además un efecto psicológico en los funcionarios ya que al ser evaluados se incrementa la conciencia sobre su rol, obligaciones y responsabilidades, por las cuales son remunerados. Existen diferentes metodologías para la realización de estas evaluaciones, como por ejemplo la autoevaluación o la evaluación asistida por asesores externos, las cuales serán aplicables dependiendo de las características del equipo, los objetivos al realizarla y la situación particular de la organización en ese momento. Es importante que se establezcan -de manera anticipada- reglas en el proceso de evaluación.

P.7. El Ministro o Secretario genera un espacio de trabajo positivo y constructivo para todos los demás miembros de la organización y asegura que reciban capacitación continua para mantenerse actualizados y poder cumplir correctamente sus funciones.

Orientación 7:

La eficacia de un Ministerio/Secretaría depende principalmente del compromiso y la competencia de sus funcionarios, su habilidad de trabajar como un grupo y el conocimiento de sus obligaciones. El Ministro o Secretario es quien lidera al equipo de gestión y deberá velar por que sea un entorno ordenado, destinado al diálogo y la crítica constructiva, donde todos los funcionarios se sientan cómodos y lo suficientemente informados como para expresar sus opiniones. Los funcionarios deberán tener la capacidad de entender y analizar dicha información para poder ejercer sus funciones y/o tener la voluntad de capacitarse y mantenerse actualizados para poder contribuir en las discusiones.

El Ministro o Secretario deberá entonces garantizar la existencia de un programa anual de capacitación de sus funcionarios, cuyos temas estén no solo vinculados a las necesidades existentes de la organización, sino también al rol y responsabilidades del Ministerio/Secretaría y a las normas que rigen su accionar. El plan podrá contemplar capacitaciones para un área o tarea específica, como por ejemplo control interno, auditoría interna o de regulaciones específicas que rigen determinados procedimientos.

C) AMBIENTE DE CONTROL

PRINCIPIOS

- Los Ministros o Secretarios deben asegurar la existencia de un ambiente de control compuesto por controles internos, desarrollados por las distintas áreas de la estructura organizacional, la auditoría interna, la gestión de riesgos y el cumplimiento del marco regulatorio aplicable a sus tramitaciones, que establezca las líneas de defensa necesarias para asegurar la integridad en las operaciones de la organización y de la información generada.

- Los Ministros o Secretarios deberán asegurar la existencia de un sistema de control interno5 y de gestión integral de riesgos que le permita dirigir eficientemente a la organización hacia sus objetivos estratégicos.

- Los Ministros o Secretarios deberán asegurar la existencia de una persona, departamento, dirección o secretaría (según el tamaño y complejidad del Ministerio/Secretaría, la naturaleza de sus operaciones y los riesgos a los cuales se enfrenta) encargado de la auditoría interna del organismo. Esta auditoría, para evaluar y auditar los controles internos, los procedimientos realizados y la gestión de los riesgos, debe ser independiente y objetiva y tener sus líneas de reporte claramente establecidas.

- El área de Auditoría interna estará compuesto por miembros calificados y experimentados, y deberá cumplir con sus funciones de forma transparente e independiente.

Prácticas:

- El Ministro o Secretario supervisa y garantiza la existencia de un sistema integral de gestión de riesgos que identifique, evalúe, decida el curso de acción y monitoree los riesgos a los que se enfrenta la organización, incluyendo – entre otros- los riesgos medioambientales, sociales, económicos, legales, y aquellos inherentes al actuar de la organización en el corto y largo plazo.

Orientación 8:

El sistema integral de riesgos es el resultado del “Gobierno de Riesgos”, la mejora continua de procesos para vigilar las actividades de gestión de riesgos. Los riesgos incluyen riesgos financieros y no financieros, tales como riesgos medioambientales, sociales, tecnológicos y reputacionales, entre otros. El Ministro o Secretario deberá definir el nivel de riesgo tolerable y supervisar que la estrategia de la organización esté alineada con las definiciones efectuadas en relación a la administración del riesgo, pudiendo contar con el apoyo de un área/s dedicada/s al tema, cada una en su ámbito de acción.

En ciertas ocasiones estas áreas no terminan supervisando todos los riesgos a los que se expone la organización, por lo que su trabajo, igualmente útil, termina siendo en este caso de colector y analista de información. Por esto, el Ministro o Secretario debe también involucrarse en el trabajo de identificar cómo los riesgos se interrelacionan entre ellos; asegurar que sus funcionarios hayan implementado un sistema de gestión de riesgos eficaz y eficiente para los mismos; y garantizar la pertinencia de los recursos para ese sistema.

Los funcionarios de cada Ministerio/Secretaría deberán trabajar de manera dinámica y constructiva con el Ministro o Secretario en la identificación, clasificación y priorización de los riesgos. Deberán acordar de antemano qué información requiere el Ministro o Secretario -y en qué formato- para que este último pueda cuestionar los supuestos e hipótesis consideradas por los

5 Conforme el art. 80 del Anexo I al Decreto Provincial H Nº 1737/98 corresponde a las autoridades superiores de las jurisdicciones y entes la implementación y mantenimiento del sistema de control interno.

funcionarios y alinear el riesgo con otros elementos claves como los recursos humanos, incentivos, el cumplimiento normativo o los controles.

P.9. El Ministro o Secretario monitorea y revisa la efectividad de la auditoría interna independiente y garantiza los recursos para la implementación de un plan anual de auditoría en base a riesgos.

Orientación 9:

El Ministro o Secretario deberá asegurar que la persona, departamento, dirección o secretaría encargado de la función de auditoría interna cuente con los recursos, tiempo y conocimiento para poder constituir una tercera línea de defensa detrás de los controles internos (primera línea) y la gestión del riesgo y compliance (segunda línea). Para ello deberá contar con una línea de reporte directa al Ministro o Secretario y con recursos humanos y presupuesto conforme al tamaño de la organización y complejidad de sus operaciones. Ello está fundamentado en la necesidad de contar con una auditoría interna objetiva e independiente de los funcionarios ya que no es conveniente que sea parte o reporte directamente a quien se está auditando.

El objetivo de la auditoría interna es agregar valor y mejorar las operaciones de una organización, principalmente a través de la evaluación de los sistemas de control interno y los elementos de la gestión de riesgo.

La auditoría interna deberá presentar al Ministro o Secretario un plan anual de acción en base a riesgos para su aprobación. Adicionalmente, el plan deberá considerar auditorías no planeadas, de acuerdo a las necesidades que surjan en el transcurso del año.

El Ministro o Secretario podrá aprobar un Reglamento de Auditoría Interna que establezca directrices para la función, defina la misión, el alcance del trabajo, autoridad y responsabilidades. El Reglamento de Auditoría deberá ser comunicado claramente a todos los niveles de la organización, revisado periódicamente y redefinido cuando se identifiquen ineficiencias en el método de realizar las auditorías.

P.10. El auditor interno o los miembros del equipo de auditoría interna son independientes de las áreas gestionan tés y altamente capacitados.

Orientación 10:

Quienes ejercen la función de auditoría deberán estar versados en materias financieras, legales, presupuestarias y contables, y contar con la autoridad necesaria para realizar sus tareas de manera efectiva, amplia e independiente. Asimismo, será valorado positivamente que cuenten con conocimientos suficientes para evaluar los riesgos de la organización y la forma en que se gestionan, así como conocimientos de tecnología de la información. Deberá ser capaz de auditar por iniciativa propia a todos los niveles organizacionales y tener comunicación directa con todos los empleados, además de tener acceso a todos los registros, archivos e información que le sean necesarios para su trabajo. Deberá contar con una asignación presupuestaria suficiente para

poder trasladarse a las diferentes sedes de la organización y participar de programas de capacitación continua en materias afines a su trabajo.

P.11. El Ministro o Secretario tiene un área de Auditoría que actúa en base a un reglamento, está compuesto en su mayoría por profesionales independientes y no incluye al Director/Secretario de Administración. La mayoría de sus miembros tiene experiencia profesional en áreas financieras y contables.

Orientación 11:

El área de Auditoría es una de las más importantes, ya que asegura la integridad y fiabilidad de los estados financieros y presupuestarios de una organización y la forma en que son auditados. Asistirá también al Ministro o Secretario en su responsabilidad de supervisión de los sistemas de control interno y la calidad de los reportes emitidos.

Por la importancia de sus funciones, este deberá ser lo más objetivo e independiente posible y es recomendable que esté compuesto por un mínimo de tres personas con formación financiera y contable, que al menos una de ellas sea Contador/a Público/a y que no se incluya al director y/o secretario de Administración. Más aún, es recomendable evitar la participación de funcionarios ya que sus áreas son objeto de la auditoría, sin perjuicio que el área de Auditoría podrá siempre requerir su participación para discutir un asunto en concreto.

A los efectos de garantizar un buen funcionamiento, el área contará con un reglamento interno que detalle su finalidad y funciones, entre las cuales se destacan: (i) supervisar el funcionamiento de los sistemas de control interno y del sistema administrativo-contable-presupuestario; (ii) supervisar la aplicación de las políticas en materia de divulgación de información sobre la gestión de riesgos de la organización; (iii) proporcionar información completa sobre operaciones donde existan o puedan existir conflictos de incompatibilidades con integrantes de la organización; (iv) verificar el cumplimiento de las normas de conducta que resulten aplicables.

D) ÉTICA, INTEGRIDAD Y CUMPLIMIENTO

PRINCIPIOS

- Los Ministros o Secretarios deben diseñar y establecer estructuras y prácticas apropiadas para promover una cultura de ética, integridad y cumplimiento de normas que prevenga, detecte y aborde faltas organizacionales o personales serias.

- Los Ministros o Secretarios asegurarán el establecimiento de mecanismos formales para prevenir y en su defecto lidiar con incompatibilidades que puedan surgir en los agentes y funcionarios públicos que integran la organización. Deberán contar con procedimientos formales que busquen asegurar que se identifiquen las partes relacionadas y se garantice el tratamiento equitativo de todos sus beneficiarios.

Prácticas:

- El Ministro o Secretario aprueba un Código de Ética y Conducta interno que refleja los valores y principios éticos y de integridad, así como también la cultura de la Organización.

El Código de Ética y Conducta es comunicado y aplicable a todos los funcionarios y empleados del Ministerio/Secretaría.

Orientación 12:

La integridad, ética y un sentido del rol y responsabilidad de la organización en la sociedad y la comunidad permiten construir las bases de una relación a largo plazo con empleados, proveedores, reguladores y la ciudadanía en general. El Ministro o Secretario deberá entonces asegurar el desarrollo de una cultura de ética e integridad en todos los niveles de la organización e intentar transmitirla a sus partes interesadas.

El Ministro o Secretario juega un rol clave al supervisar continuamente la integridad y ética de los funcionarios (Práctica 3), comunicar a los funcionarios sobre la importancia y seriedad que se le otorgan a estos temas, definir los parámetros de la cultura y revisar los esfuerzos de los funcionarios para su inculcación.

Esta cultura deberá verse reflejada e incorporada en el marco de gobierno institucional, las operaciones de la organización y la estrategia. Por ejemplo, aclarar que cualquier falta o toma de riesgos imprudente no será tolerada. Más aún, se deberá aclarar que este tipo de conductas serán reportadas a las autoridades por la misma organización.

Estas son medidas que el Ministro o Secretario deberán tomar con el objetivo de dar robustez a la cultura. Inspirado en la cultura ética y de integridad, el Ministro o Secretario deberá garantizar la existencia y monitorear la correcta implementación de un programa de integridad que prevenga el comportamiento legalmente riesgoso para poder predecirlo y cambiar los incentivos que llevan a ese comportamiento.

En materia de cumplimiento, la decisión o conducta puede ser usualmente determinada como que cumple o no cumple, mientras que en cuestiones de ética se involucra un nivel diferente de consideraciones y pensamiento. Pueden, por ejemplo, darse dilemas éticos donde la elección debe hacerse entre dos o más opciones, todas legales. Abordar esta situación exige la formulación de un marco de referencia en función del cual se puedan evaluar las distintas alternativas, como puede ser un Código de Ética y Conducta.

Cada Ministerio/Secretaría deberá desarrollar e implementar un Código de Ética y Conducta que formalice y comunique los valores y normas internas de la organización. Por su parte, el Ministro o Secretario deberá supervisar el proceso de creación del Código, asegurando la consideración de expectativas de los grupos de interés y aprobarlo si refleja apropiadamente la cultura y valores de la organización.

Si bien la Administración Pública Provincial, debe cumplir con los lineamientos establecidos en la Ley de Ética Pública N° 3550, se considera adecuado que cada organismo elabore un Código de Ética y Conducta interno, considerando las cuestiones particulares que hacen a la operatoria específica del mismo.

El contenido del Código deberá ser claro y entendible, y en lo posible deberá ser breve y con lenguaje directo que no requiera interpretación. Los temas que aborde variarán dependiendo de

los riesgos, dimensión y presupuesto de la organización, así como sus características y el ámbito de desempeño. Es importante que el código provea los procedimientos para denuncia, investigación y acción en caso de incumplimiento.

P.13. El Ministro o Secretario establece y revisa periódicamente en base a los riesgos, dimensión y presupuesto un Programa de Ética e Integridad. El plan es apoyado visible e inequívocamente por los funcionarios quienes designan un responsable interno para que desarrolle, coordine, supervise y evalúe periódicamente el programa en cuanto a su eficacia. El programa dispone: (i) capacitaciones periódicas a funcionarios y empleados sobre temas de ética, integridad y cumplimiento; (ii) canales internos de denuncia de irregularidades, abiertos a terceros y adecuadamente difundidos; (iii) una política de protección de denunciantes contra represalias; y un sistema de investigación interna que respete los derechos de los investigados e imponga sanciones efectivas a las violaciones del Código de Ética y Conducta; (iv) políticas de integridad en procedimientos licitatorios; y

(v) procedimientos que comprueben la integridad y trayectoria de terceros, incluyendo proveedores, prestadores de servicios y beneficiarios de aportes.

Orientación 13:

El Ministro o Secretario deberá estructurar y mantener actualizado un programa que apoye y fomente la cultura ética de la organización y la integridad de quienes se relacionan con ella. Con base en los parámetros establecidos en el Código de Ética y Conducta, el programa proporciona elementos claves que guían a funcionarios y empleados en su accionar frente a potenciales o presentes problemas de cumplimiento y/o éticos.

Los funcionarios, además de apoyar el programa, deberán designar un responsable interno que para ser efectivo tendrá que estar posicionado en un puesto alto en la organización, lo que le otorgará la autoridad, recursos y reconocimiento como para ser tomado en cuenta seriamente por el resto de los funcionarios y empleados. El responsable del programa deberá tener además acceso para reportar regularmente al Ministro o Secretario.

P.14. El Ministro o Secretario asegura la existencia de mecanismos formales para prevenir y tratar conflictos de incompatibilidad para vincularse contractualmente con la organización. En el caso de transacciones entre partes relacionadas, el Ministro o Secretario aprueba una política que establece el rol de cada área de la institución y define cómo se identifican, administran y divulgan aquellas incompatibilidades.

Orientación 14:

El Ministro o Secretario deberá garantizar la existencia de mecanismos que identifiquen las incompatibilidades de los funcionarios y empleados públicos y permitan analizar el mejor curso de acción para evitar un impacto negativo por los mismos. Las tres líneas de defensa que incluyen a los controles internos (Práctica 3), la gestión de riesgos y el cumplimiento (Prácticas 8 y 13) y la auditoría interna (Práctica 11), sirven como mecanismos en general para identificar y evitar las incompatibilidades, sin perjuicio de otros mecanismos específicos que se puedan utilizar (por ejemplo, el establecimiento de reglas para la utilización de información confidencial o privilegiada por parte de los funcionarios).

Además, estos mecanismos permiten que las organizaciones se muestran transparentes, generen confianza, agreguen valor y mejoren su reputación en la sociedad. Los mecanismos podrán estar formalizados en el Código de Ética y Conducta (Práctica 12).

El Ministro o Secretario deberá aprobar una Política de Prevención de Incompatibilidades que, teniendo como base lo dispuesto por ley en el tema6, establezca los recaudos que deben tenerse en cuenta para identificar las incompatibilidades que alcancen a los funcionarios y empleados del organismo. Una política formal puede mitigar el riesgo de uso inadecuado de los recursos públicos y el aprovechamiento por proveedores o beneficiarios de estos recursos en detrimento de los otros. La política deberá estar alineada a la regulación vigente.

E) PARTICIPACIÓN DE LA CIUDADANÍA

PRINCIPIOS

- La Institución deberá tratar a todos los Ciudadanos de forma equitativa. Deberá garantizar el acceso igualitario a la información no confidencial y relevante para el conocimiento de los ciudadanos.

Prácticas:

- El sitio web de la organización divulga información financiera y no financiera, proporcionando acceso oportuno e igual a todos los Ciudadanos. El sitio web cuenta con un área especializada para la atención de consultas por parte de la ciudadanía.

Orientación 15:

Los canales utilizados por las organizaciones para divulgar la información relevante y material de la misma son tan importantes como la información en sí. Sin perjuicio de la normativa vigente en materia de divulgación de información, la organización deberá contar con un sitio web de acceso público, actualizado, que no solo suministre información relevante de la organización (como, por ejemplo, tener una sección donde detalle los roles, funciones y prácticas de gobierno de la administración pública), sino que también recoja inquietudes de la ciudadanía en general. Este es un primer paso simple hacia el acceso igualitario a la información y es de relativo bajo costo para la organización.

El sitio web de la organización deberá contar con información financiera, objetivos e información no financiera como la composición y biografías de los funcionarios de la organización, información sobre ejecución presupuestaria, compras, sustentabilidad y las estructuras y políticas de gobernanza de la institución.

La organización podrá contar con un encargado de relaciones con la ciudadanía cuyo rol será, entre otros, el de asegurar que la información de gobierno de la administración pública esté

6 Las incompatibilidades con el ejercicio de la función pública en la provincia de Río Negro, se encuentran reguladas en la Ley Nº 3.550.

actualizada, divulgar la información de la organización, y recibir y contestar consultas de los ciudadanos.

EL ROL DEL ORGANISMO DE CONTROL EXTERNO

Organismos de Control Externo: Valor Agregado

En respuesta al tema de investigación de cómo los Organismos de Control Externo pueden realizar su aporte a la Gobernanza y al aumento de la confianza pública, se considera adecuado el enfoque de una Auditoría de Cumplimiento del Código de Gobierno para la Administración Pública Provincial propuesto.

Normativa Aplicable a las Auditorías de Cumplimiento

Las normas profesionales y directrices son esenciales para la credibilidad, calidad y profesionalismo de las auditorías del sector público. Las Normas Internacionales de las Entidades Fiscalizadoras Superiores (ISSAIs, por sus siglas en inglés) desarrolladas por la Organización Internacional de las Entidades Fiscalizadoras Superiores (INTOSAI, por sus siglas en inglés) tienen por objetivo promover una auditoría eficaz e independiente, así como apoyar a los miembros de la INTOSAI en el desarrollo de su propio enfoque profesional en conformidad con sus mandatos y con las leyes y reglamentos nacionales.

La ISSAI 100: Principios Fundamentales de Auditoría del Sector Público proporciona, en general, los principios fundamentales para la auditoría del sector público y define la autoridad de las ISSAI. La ISSAI 400: Principios de la Auditoría de Cumplimiento se basa y profundiza en los principios fundamentales de la ISSAI 100 a fin de ajustarlos al contexto específico de las auditorías de cumplimiento. La ISSAI 400 se debe leer y comprender en conjunto con la ISSAI 100, que también aplica a las auditorías de cumplimiento.

La ISSAI 400 constituye, por lo tanto, la base de las normas de la auditoría de cumplimiento de acuerdo con las ISSAI, y será el marco de referencia a tener en cuenta para la definición de los elementos que deben encontrarse presentes y que permitirán evaluar el Código de Gobierno para la Administración Pública Provincial en la jurisdicción de la Provincia de Río Negro.

Objetivo de la auditoría de cumplimiento

La auditoría de cumplimiento es una evaluación independiente para determinar si un asunto cumple con las autoridades aplicables7 identificadas como criterios. Las auditorías de cumplimiento se llevan a cabo evaluando si las actividades, operaciones financieras e información suministrada cumplen, en todos los aspectos significativos, con las autoridades que rigen a la entidad auditada.

7 (Definido como Normas y Regulaciones por las Normas de Control de Cumplimiento Gubernamental de la Auditoría General de la Nación)

Con frecuencia, las auditorías de cumplimiento forman parte integral del mandato de un Organismo de Control para auditar las entidades públicas. Esto se debe a que la legislación y otras autoridades constituyen los instrumentos principales a través de los cuales las legislaciones ejercen el control al ingreso y gasto, a la administración y a los derechos de los ciudadanos a un debido proceso en sus relaciones con el sector público. A las entidades públicas se les confía la correcta administración de los fondos públicos. La responsabilidad de los organismos del sector público y de sus funcionarios es ser transparentes con respecto a sus acciones, rendir cuentas a los ciudadanos sobre los fondos que se les confían, y ejercer una buena gobernanza de dichos fondos.

Diferentes perspectivas de la auditoría de cumplimiento

La ISSAI 400 establece que puede formar parte de una auditoría combinada que también puede incluir otros aspectos. Aun cuando existen otras posibilidades, la auditoría de cumplimiento generalmente se lleva a cabo ya sea:

- en relación con la auditoría a los estados financieros, o

- de manera independiente, o

- en combinación con la auditoría de desempeño.

Puede considerarse adecuado, con el fin de lograr un incremento en la confianza de los ciudadanos, que sea llevada a cabo en forma conjunta con la Auditoría de la Cuenta de Inversión del Ejercicio, la cual es realizada por el Tribunal de Cuentas de la Provincia de Río Negro conforme las facultades otorgadas al Tribunal de Cuentas de la Provincia por el artículo 163 inciso 3 de la Constitución Provincial y por el artículo 11 de la Ley Orgánica del Tribunal de Cuentas de la Provincia de Río Negro N° 2747.

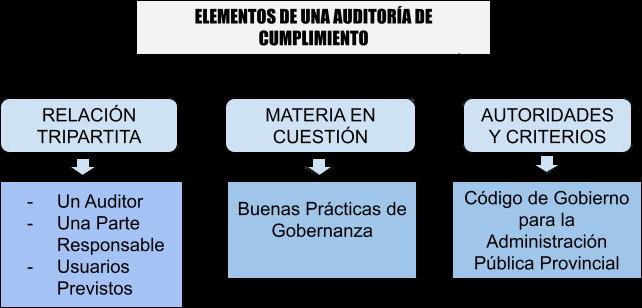

ELEMENTOS DE LA AUDITORÍA DE CUMPLIMIENTO

Autoridades y Criterios

Las autoridades son el elemento más importante de la auditoría de cumplimiento ya que la estructura y contenido de las autoridades dan forma a los criterios de auditoría y, por lo tanto, son la base para saber cómo debe proceder la auditoría bajo un acuerdo constitucional específico.

Tal como se describe en la ISSAI 400, pueden incluir reglas, leyes y regulaciones, resoluciones presupuestarias, políticas, códigos establecidos, términos convenidos o los principios generales que rigen la sana administración financiera del sector público y la conducta de los funcionarios públicos, pudiendo derivarse tanto de premisas establecidas en la legislación nacional, como en los niveles inferiores. Se considera entonces, que las buenas prácticas de Gobernanza, se encuentran establecidas en la Legislación Provincial a través de diferentes leyes, como son la Ley de Ética Pública o el requisito de transparencia en sus actos de gobierno, entre otras.

Por otra parte, deben considerarse los Criterios, que serán los puntos de referencia o parámetros que se utilizan para evaluar o medir el asunto en cuestión de manera consistente y razonable. El auditor identifica los criterios con base en las autoridades relevantes. Para que sean

adecuados, los criterios de la auditoría de cumplimiento deben ser relevantes, confiables, completos, objetivos, comprensibles, comparables, aceptables y accesibles. Sin el marco de referencia que proveen los criterios adecuados, cualquier conclusión está abierta a interpretación individual y posibles malentendidos.

En el caso propuesto, los Criterios considerados serán los Principios establecidos en el Código de Gobierno para la Administración Pública Provincial.

Materia en Cuestión

La Materia en cuestión de una auditoría, se define en el alcance de la misma, puede tomar forma de actividades, operaciones financieras o información.

Para poder efectuar la auditoría de cumplimiento sobre las buenas prácticas de Gobernanza, la Materia en cuestión, debería ser una Declaración realizada por las máximas autoridades de los organismos integrantes del Sector Público provincial, en la cual explican la manera en la que cumplen con los requisitos del Código de Gobierno para la Administración Pública Provincial, la cual debe ser presentada en la rendición de cuentas correspondiente al mes de diciembre de cada año y referida a todo el ejercicio financiero.

Las Tres Partes de la Auditoría de Cumplimiento

La auditoría de cumplimiento se basa en una relación tripartita en la cual el objetivo del auditor es obtener evidencia de auditoría suficiente y apropiada a fin de poder expresar una conclusión que tenga como fin mejorar el grado de confianza de los usuarios previstos, diferentes de la parte responsable sobre la medición o evaluación de la materia en cuestión ante a los criterios.

Las tres partes de la Auditoría de Cumplimiento, se encuentran conformadas por:

- Un Auditor, cuya responsabilidad es identificar los elementos de la auditoría, evaluar si un asunto en específico cumple con los criterios establecidos y emitir un informe sobre la auditoría de cumplimiento.

- La parte responsable: es el poder ejecutivo del gobierno y/o la jerarquía subyacente de funcionarios públicos y entidades responsables de la administración de los fondos públicos y del ejercicio de la autoridad legal bajo control de la Legislatura de la Provincia. La parte responsable en una auditoría de cumplimiento es responsable de la materia en cuestión de la auditoría.

- Los usuarios previstos son las personas, organizaciones o clases de los mismos para quienes el auditor elabora el informe de auditoría. En las auditorías de cumplimiento, los usuarios generalmente incluyen la Legislatura provincial como representantes del pueblo, quienes son los usuarios finales de los informes de la auditoría de cumplimiento.

CONCLUSIÓN:

Si bien es cierto que el rol actual del Órgano de Control Externo Provincial, al controlar la legitimidad de lo ingresado e invertido en función del presupuesto por parte de los organismos del sector público provincial, así como también vigilar el cumplimiento de las disposiciones legales y procedimientos administrativos promueve la buena gobernanza, tanto identificando las debilidades y desviaciones respecto a las leyes y regulaciones, como evaluando la decencia cuando las leyes y regulaciones sean insuficientes o inadecuadas, consideramos que la realización de la Auditoría de Cumplimiento de las Buenas Prácticas de Gobernanza por parte de los Ministerios y Secretarías de Estado, propuestas en el presente trabajo, en tanto sea realizada respetando la totalidad de los Principios Generales que rigen la Auditoría de Cumplimiento, normada por la ISSAI 400, contribuirá a que el Organismo de Control Externo Provincial agregue valor a esa información y como consecuencia, se incremente la confianza pública de los ciudadanos.

Bibliografía

Andreas Schedler. “¿Qué es la rendición de cuentas?” IFAI, Instituto Federal de Acceso a la Información Pública, Cuadernos de Transparencia Iss. 3 (2004). Available at: http://works.bepress.com/andreas_schedler/6/

Casal, A. (2011). Gobierno Corporativo. Dirección, Administración y Control de Organizaciones en Forma Ética y Responsable. Buenos Aires: Ed. Errepar.

Referencias Normativas

Constitución de la Provincia de Río Negro.

ISSAI 400: Principios de la Auditoría de Cumplimiento.

Ley K Nº 2747: Ley orgánica del Tribunal de Cuentas de la Provincia de Río Negro. Ley Nº 3550: Ley de Ética Pública – Provincia de Río Negro.

Ley H Nº 3186 – Ley de Administración Financiera y Control Interno del Sector Público Provincial. Decreto N° 19/2018 la provincia de Río Negro.

Resolución Nº 797/2019 de la Comisión Nacional de Valores.

Resolución Nº 161/2021 de la Contaduría General de la Provincia de Río Negro. Resolución Nº 22/2013 se la Subsecretaría de Presupuesto de la Provincia de Río Negro.