Autores: Dr. Agustín Golán; CPN Patricia Fernández; Arq. Juan Manuel Aulet

Fecha: 9, 10 y 11 de Noviembre del 2022.

ÍNDICE TEMÁTICO

RESUMEN 1

METODOLOGIA 1

INTRODUCCIÓN 2

Objetivos 2

Competencia Jurisdiccional y de Control del Tribunal de Cuentas 2

Tipos de Control 3

MARCO LEGAL DE LA OBRA PÚBLICA 7

Controles de la Certificación de Obra 9

METODOLOGIA DE REDETERMINACION DE PRECIOS 11

Legislación Nacional 12

Legislación Provincial 15

CASO PRÁCTICO 19

CONCLUSION | 21

BIBLIOGRAFIA 22

ANEXOS

CONTROL DE OBRAS PÚBLICAS EN TUCUMAN:

REGIMENES DE REDETERMINACION DE PRECIOS.

RESUMEN

El control de la Obra Pública en la provincia de Tucumán se lleva a cabo a través de los distintos tipos de control que ejerce el Tribunal de Cuentas, resultando un abordaje integral del proceso de obra, desde su etapa preparatoria hasta el cierre de cuentas de aquélla y su respectiva rendición de cuentas.

En este sentido, nuestro Tribunal de Cuentas ha desarrollado guías de pasos a seguir en el examen técnico y contable por parte de los profesionales, que en el circuito o plan de obras a ejecutar permiten llevar delante de manera más eficiente los controles de carácter preventivo, concomitante y posterior, marcando su presencia en el desarrollo de la obra pública.

El cúmulo de tareas que se desarrollan en las distintas etapas de este proceso por parte de nuestros estamentos técnicos, abarcan el control de los certificados de obra y de los certificados producto de la redeterminación de precios estipulada en Pliegos, para cada obra en particular, en su proceso de ejecución.

El objetivo de la redeterminación de una obra es, por excelencia, sostener a través del tiempo de ejecución de la misma el equilibrio económico financiero del contrato de obra, determinando valores que permitan contrarrestar las variaciones de los precios de los diferentes insumos necesarios para su construcción y finalización en tiempo y forma.

Existen diferentes procedimientos establecidos por la normativa vigente a nivel Nacional como provincial, que tratan esta problemática, con resultados distintos para los contratistas o proveedores del estado.

METODOLOGIA

El presente trabajo es de carácter descriptivo y comparativo de las distintas metodologías aplicables en la normativa nacional y provincial, para redeterminar los precios de los insumos de una obra, a fin de evaluar dentro de las variantes aplicables cual es la que resulta más cercana al propósito intrínseco de la redeterminación de los insumos.

1.- INTRODUCCION:

1.1.- Objetivos:

El objetivo del presente trabajo se centra en el análisis comparativo de las normas Nacionales y Provinciales que rigen la materia de las variaciones de precios de los distintos insumos de una obra pública, los que serán verificados al efectuar los controles contables, financieros y técnicos, ya estandarizados en la provincia, en el marco de las atribuciones del Tribunal de Cuentas.

1.2.- Competencia Jurisdiccional y de Control del Tribunal de Cuentas:

La reforma constitucional del año 2006 le otorgó jerarquía constitucional al Tribunal de Cuentas de Tucumán, manteniendo las funciones previstas en la Ley 6970, configurándose como un órgano extra-poder en la estructura estatal. Ciertamente, se lo insertó en un apartado específico (Sección III – Capítulo Segundo, artículos 78 a 80), regulando su organización, composición y atribuciones.

Ciertamente, el Art. 80 de la Constitución Provincial establece las atribuciones y deberes del Tribunal de cuenta[1]. A su vez, la Ley Provincial 6970 –Ley de Administración Financiera- legisla en el Titulo VI, De los Sistemas de Control, Capítulo II, Organismos de Control Externo, estableciendo, entre otras disposiciones inherentes al Organismo, la competencia de nuestro organismo de control ( Artículos 114 a 191).-

De la lectura del marco normativo precitado se desprende que posee una competencia amplia para el cumplimiento de sus cometidos, la que comprende el control de la Administración Pública lato sensu, es decir, la Administración Central y sus entes descentralizados. A su vez, también alcanza el control de la actividad desarrollada por el Poder Judicial y el Poder Legislativo en el ejercicio de la función administrativa con contenido patrimonial, es decir, de los actos administrativos dictados por dichos poderes que impliquen el empleo de fondos públicos.

Además del control sobre los tres poderes del Estado, cabe aclarar que con relación a las 93 Comunas Rurales de la provincia, el Tribunal de Cuentas sólo realiza un control posterior sobre las rendiciones de cuentas bimestrales, pudiendo llevar a cabo auditorías sobre la gestión comunal. Asimismo, no posee competencia sobre las 19 municipalidades. Por último, los sujetos privados que perciban o administren fondos públicos están sujetos a la jurisdicción del Tribunal de Cuentas, dentro de las limitaciones establecidas expresamente por el artículo 121 de la Ley nº 6970…

1.3.- Tipos de Control:

En el ejercicio de su competencia de fiscalización, el Tribunal de Cuentas ejecuta todos los tipos de controles relacionados al momento en el que se producen: previo, preventivo, concomitante y posterior[2], los que a continuación analizamos.

I.- Control Previo: Se trata de la primera etapa del procedimiento y tiene fundamento normativo en el artículo 131, inciso 13º de la Ley nº 6970 de Administración Financiera: “Para el debido ejercicio de sus funciones, serán atribuciones del Tribunal de Cuentas: 13) Asesorar a los poderes públicos en la materia de su competencia”. Mediante el dictado del Acuerdo N° 138 del año 2000, el Tribunal de Cuentas precisó e interpretó los alcances de esta modalidad de control.

Es decir, este control contempla los casos de intervención del Tribunal de Cuentas con el carácter de asesoramiento a los poderes del Estado, realizados con anterioridad a la emisión o dictado de los actos administrativos (Decretos, Acordadas, Resoluciones, etc.) que impliquen el empleo de fondos públicos, en especial en el régimen de contrataciones para la adquisición de bienes y servicios, trabajos, suministros, locaciones, etc., como así también referidos a la ejecución de obras públicas.

Ello se explica porque en todos aquellos actos administrativos preparatorios que anteceden a la ejecución del gasto o erogación prevista[3], no se advierte la existencia de una “disposición actual” de fondos públicos ni la exteriorización de sus efectos hacia terceros, no quedando sobre dichos actos expedita la intervención del Tribunal de Cuentas en los términos del instituto del “control preventivo”.

Este “asesoramiento”, que es facultativo para el órgano controlado, tiene un indudable efecto práctico para el ente que lo requiere, ya que implica el conocimiento por parte del Tribunal de Cuentas de todos aquellos actos anteriores o preparatorios, permitiendo en algunos casos que se detecten eventuales errores u omisiones, ya sean estas de carácter técnico, legal o contable, que de otro modo podrían no ser advertidas por la administración pública activa y continuar o culminar en un proceso viciado, lo que posteriormente haría fracasar el procedimiento de selección del contratista estatal. Además, posee una función pedagógica para el Tribunal de Cuentas y permite gestar y comunicar los criterios uniformes de control del gasto.

En todos los casos, el asesoramiento tenderá a asegurar la legalidad y, por ende, la eficacia de los actos sobre cuya materia se requiera el previo asesoramiento.

De las resultas del control previo surge un aconsejamiento, proposición o sugerencia que puede o no ser receptado por el requirente, es decir, no es vinculante, sin perjuicio de que el Tribunal se pronunciare con el alcance de doctrina legal obligatoria.

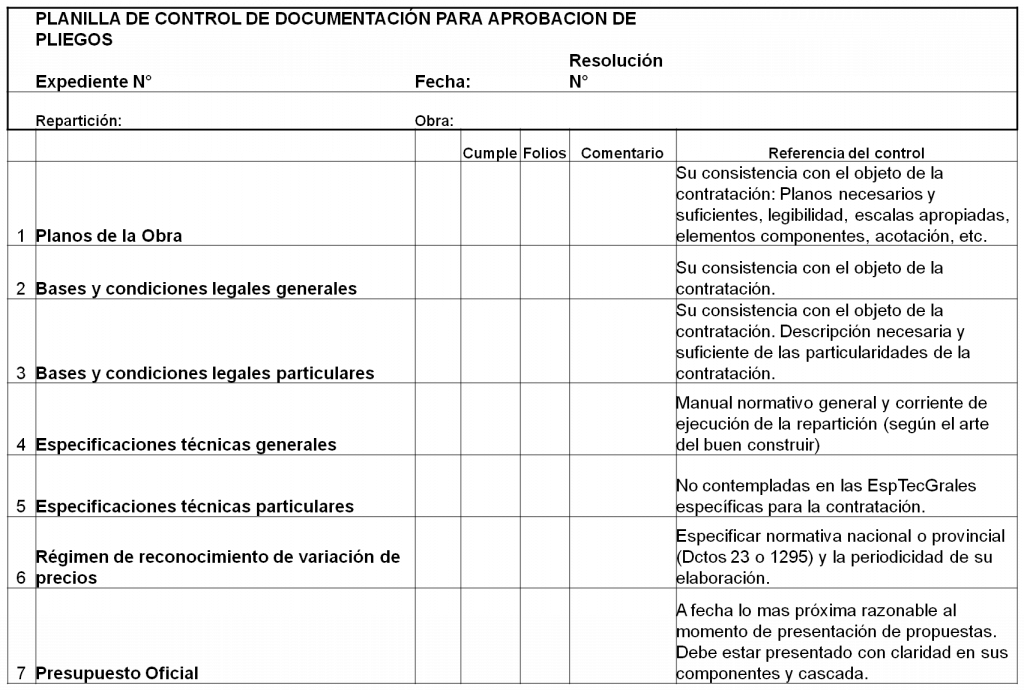

Al conocerse la obra prevista por algún Organismo, que ocurre ordinariamente al momento de la presentación para Control Previo del legajo para proceder a la contratación o ejecución por administración, el área técnica procede a asentar en un mapa provincial los datos sintéticos de la misma por área ejecutora a fin de su identificación territorial. En el control de la documentación el área técnica elabora una planilla para aprobación de pliegos, donde se resumen los datos del expediente, obra, fecha y Resolución Aprobatoria, modelo de la misma se adjunta como Anexo I al presente trabajo

II.- Control Preventivo: Sse encuentra contemplado expresamente en el artículo 80, inciso 1º) de la Constitución provincial. A su vez, el procedimiento administrativo a aplicarse en esta modalidad de control se encuentra reglamentado en los artículos 124, inciso 1º y 127 de la Ley Nº 6970.

Podemos definirlo como aquel control realizado sobre los actos administrativos ya dictados por los órganos del sector público y que repercuten sobre la Hacienda Pública, efectuándose un gasto o erogación prevista, pero en forma previa a que adquieran eficacia, es decir, antes de que produzcan efectos jurídicos mediante la notificación, publicación y su final ejecución por parte del organismo controlado. Se cuenta con un plazo para expedirse de 5 días en sede del Tribunal o 48 horas en las delegaciones fiscales.

Este control preventivo es de ejercicio obligatorio e indelegable, consecuencia de una imposición constitucional y legal. Es decir, los actos administrativos deberán ser comunicados por los órganos controlados y no pueden ejecutarse válidamente sin la aprobación del Tribunal de Cuentas.

Este control del acto del órgano controlado debe constreñirse a los aspectos legales, contables, numéricos y documentales. Es decir, no sólo verifica el cumplimiento de la legalidad o de la “juridicidad”, sino también los principios de buena gestión económica, como son la eficacia y la eficiencia del gasto.

En materia de obras públicas el Tribunal tiene, además, especial cuidado en que la obra a ejecutar se ajuste a técnicas del buen construir, asimismo, contablemente se verifica el origen de los fondos y su correspondiente saldo presupuestario.

A ello se agrega que las áreas técnica y contable realizan la verificación a través de Guías de Control implementadas a tal efecto, de la documentación presentada por el oferente en su propuesta, en cumplimiento de los requisitos exigidos en los pliegos, considerando las fuentes de financiamiento de las mismas, teniendo en cuenta para su aprobación que el expediente cuenta con la documentación suficiente exigida a nivel nacional en relación a las no objeciones técnicas y financieras pertinentes.

Así también corresponde a esta instancia el control del acto administrativo de aprobación de la certificación de obra y de las redeterminaciones de precio en virtud de la norma vigente, etapa a la que nos referiremos en particular.

III.- Control Concomitante: El Tribunal de Cuentas también puede ejercitar su competencia de control durante la ejecución de los procesos de recaudación o contrataciones del Estado, a través de sus distintos estamentos técnicos, específicamente el Departamento de Ingenieros Fiscales y el Departamento de Contadores Fiscales. Ciertamente, este tipo de fiscalización concomitante surge ante la necesidad de conocer en forma inmediata cualquier situación bajo la órbita de su control (Art. 124 de la Ley Nº 6970).

El mismo se realiza “durante la ejecución” del acto administrativo, y se lleva a cabo normalmente a través de los delegados fiscales destacados en cada organismo, a través de la intervención de los libramientos u órdenes de pago ordinarios, del control de la ficha de ejecución presupuestaria, del control de libros bancos, etc. También se puede ejercitar a través de un cuerpo de auditores designados especialmente a tal fin, conformado por Contadores Fiscales e Ingenieros Fiscales. Ejemplo de este tipo de control son los arqueos de caja sorpresivos, controles de inventarios, controles de permanencia de recursos humanos, entre otros.

A su vez, se ejecuta a través del Departamento de Ingenieros Fiscales en las obras públicas que forman parte del plan anual de los órganos controlados y se constata, por ejemplo, que el efectivo avance físico de la obra se corresponda con lo certificado y que el cumplimiento del Plan de Trabajos y Curva de Inversión esté de acuerdo con lo contractualmente acordado.

El Control en obra se desarrolla siguiendo una programación para la totalidad de obras en ejecución y siguiendo su evolución temporal. Básicamente, existen tres momentos clave de visita in situ a la obra: a) el inicio en el Acta de Replanteo y preparación de obra y terreno a fin del conocimiento de las características específicas del mismo; b) promediando el avance (aproximadamente al 50%); y c) al finalizar la misma y efectuarse las recepciones provisoria y definitiva.

A modo de ejemplo citamos observaciones técnicas que se realizan en este tipo de control:

- En la etapa de someter un acto administrativo que autoriza a llevar a cabo un llamado a Licitación Pública para la construcción de un complejo habitacional la cabría un control concomitante consistente en verificar en forma presencial, que el terreno sobre el que se pretende ejecutar la obra se encuentra libre de ocupantes y que el mismo es apto para llevar a cabo la obra en cuestión.

- En la etapa de control preventivo de aprobación de un certificado de obra contratado por ajuste alzado o en la etapa de adjudicación de una obra, se podría visitar la obra a fin de determinar el correcto cálculo de la ejecución de los ítems que se están certificando o visita al domicilio declarado por el adjudicatario a fin de determinar que realmente existe y que los datos aportados son válidos;

- En el momento de la rendición de cuentas cuando se realiza el control posterior, cabrían los mismos controles propuestos en el punto anterior.

IV.- Control Posterior: Este control se concreta de dos maneras: 1) con el análisis de las rendiciones de cuentas y 2) con el Informe de la Cuenta General del Ejercicio o Cuenta de Inversión.

Respecto a la Rendición de Cuentas, en este momento el Tribunal de Cuentas verifica el correcto uso y disposición de fondos públicos acreditada por una rendición de cuenta documentada, contando el responsable con un plazo determinado para su presentación. Si hubo corrección en la aplicación de los fondos por el cuentadante, la rendición de cuenta se aprueba. En caso de incompleta o irregular rendición de cuentas se habilita la vía jurisdiccional donde el cuentadante deberá demostrar el correcto uso de fondos públicos, porque de no hacerlo se establece un cargo fiscal equivalente al monto no rendido, más su actualización que en caso de no ser devuelto por el responsable el Tribunal de Cuentas tiene facultades para ejecutar el reembolso por vía de apremio, a través del Departamento Judicial.

En esta instancia el Departamento de Ingenieros Fiscales realiza inspecciones in situ, por intermedio de auditorías técnicas, señalando desde el ámbito de su competencia si la obra fue ejecutada en su totalidad o indicando el avance faltante de la misma.

2.- MARCO LEGAL DE LA OBRA PÚBLICA:

En la Provincia de Tucumán, los contratos administrativos tienen por lo general regulación jurídica de vieja data. La obra pública, sea por administración o contrato o por ambos sistemas, está regida por la ley N° 5854 (en adelante LOP) y su decreto Reglamentario N° 1543/SO, ambos del año 1987.

Las modificaciones a este régimen sólo se han producido por cuestiones económicas motivadas por la crisis del año 2001. En tal oportunidad el Poder Ejecutivo emitió el Decreto Acuerdo N°23/3 SO de fecha 7 de Octubre de 2002, de redeterminación de precios de la obra pública; el que en sus considerando hace referencia al decreto Nacional que regula la misma materia, Decreto 1295/02. A su vez, por decretos Nos 1357/3 de fecha 19 de Julio de 2002 (M.E); 410 de fecha 6 de Marzo de 2003(M.E); 595/3 (M.E) de fecha 3 de Marzo de 2004 y 5/3 (S.O) de fecha 14 de Febrero de 2005, se ha regulado la situación de emergencia económica que afectó a la obra pública, por la citada crisis. Estos decretos en síntesis refieren al contexto económico, financiero y cambiario que precedió y provocó la derogación de la ley Nacional N° 23.928 (de convertibilidad) y la sanción de la ley N° 25561 de emergencia económica.

Por el Decreto nº 23/3 referido se estableció el sistema de redeterminación de precios de la obra pública y por los Decretos citados se buscó la preservación de los contratos de obra pública, se trate de contratos en ejecución o adjudicados pendientes de contratar.

En cuanto a la definición de obra pública, la encontramos en la conjunción de los artículos 1° y 2° de la ley 5854 y el artículo 1° del Decreto reglamentario 1534/3. El artículo 1° del Decreto establece que a los efectos del artículo 1° de la ley se considera obra pública a toda construcción, trabajo o instalación que se lleve a cabo sobre bienes muebles o inmuebles, cualquiera sea el origen de los fondos que se emplearen.

Sin duda la definición está contenida en el Decreto Reglamentario, pues los artículos 1° y 2° de la ley establecen el ámbito de aplicación del régimen jurídico a las que realicen la Provincia y las municipalidades que se adhieran a la ley, sea por intermedio de sus organismos, centralizados, descentralizados o autárquicos, por sí o por medio de personas o entidades privadas u oficiales, cualquiera sea el origen de los fondos que se empleen.

Por el artículo 2° de la LOP, párrafo segundo, se incluyen en el régimen legal la provisión, adecuación o reparación de máquinas, aparatos, instalaciones, materiales y elementos permanentes de trabajo o actividad que sean accesorios o complementarios de la obra que se construya.

En el párrafo primero del artículo 2° se excluye del régimen legal y se prevé la aplicación de la ley de contabilidad (hoy Ley de Administración Financiera) a las locaciones de obra de monto reducido o carácter artesanal.

El artículo 6° de la LOP establece que las normas de la ley son de orden público. En el Dictamen nº 762/08 la Fiscalía de Estado analiza este tema respecto de una obra financiada por la Nación con aportes no reintegrables y la aplicación del Decreto 1295/02 de la Nación, cuando la obra se rige por las normas de la LOP y su decreto reglamentario, por ser la comitente de la obra la Provincia de Tucumán. En nuestro criterio, el dictamen es acertado en sus conclusiones, más se debería haber enfatizado, en la concreta satisfacción del interés público, cuál era la concreción de la obra en las mejores condiciones financieras para la Provincia[4].

Luego la mencionada normativa reza que las obras públicas se realizarán por contrato, por administración o por combinación de ambas. Aquí cabe acotar que las que se realizan por administración son aquellas que son ejecutadas en su totalidad por el Estado con su propio personal, es decir que tanto la dirección de la obra como la ejecución está a cargo de un organismo estatal. Por el contario, las obras por contrato son aquellas que son ejecutadas por tercero, es decir, comúnmente llamado contratista de obra pública.

En este trabajo nos centraremos con más profundidad, sobre aquellas obras que se realizan por contrato, también llamadas obras por terceros, que son las que son pasibles de Redeterminación de precios.

2.1.- Controles de la Certificación de Obra:

La ley de obras públicas en el artículo 55 establece que la reglamentación y los pliegos determinarán la forma y oportunidad de la medición y certificación por obra ejecutada y cualquier otro concepto pendiente. Los pagos que realiza la Administración deben ser debidamente documentados, tanto en el registro del opus, prestación o variación de precios, para una correcta administración y documentación del gasto.

Estos pagos tienen por antecedente la certificación que la administración realiza de las prestaciones del contratista, las que se encuentran incididas por la interacción continúa en la obra pública de la inspección de obra y del representante técnico del contratista[5].

La certificación de obra responde al tipo de sistema de ejecución definido en Pliegos. Si bien casi la totalidad de las obras en la provincia se ejecutan por el sistema de Ajuste Alzado y tienen la particularidad de que la función de la inspección se agota en la elevación de la Planilla de Medición, en la que se consignan los avances porcentuales por ítems ejecutados al momento de la medición. A estos se restan los avances de la medición anterior resultando el avance neto para el período. Para estas planillas no se alcanzan valores monetarios.

La Planilla de Medición va acompañada de un informe, señalándose otros datos necesarios para el conocimiento de la marcha de la obra: su avance en relación al Plan de Trabajos, tanto de la medición anterior como de la actual. Si la obra tiene pedidos de ampliaciones de plazo en trámite, modificaciones aprobadas, personal afectado y todo otro dato pertinente, debidamente rubricada por la inspección.

Posteriormente, se elabora el Certificado, aplicando a la Planilla de Medición los valores contractuales resultantes de la porcentualidad que representa cada ítem en el total de la obra con el avance informado.

En el caso de Organismos donde el sistema de contratación es por unidad de medida, el certificado contiene en una sola planilla toda la información relacionada a la obra y el período medido. Normalmente se miden las cantidades (en este caso, ya no porcentuales sino por unidades técnicas de los ítems), arribando al total del certificado del que se descuenta lo pagado anteriormente. Al resultado final se le aplica el descuento del fondo de reparo o garantía de 5% establecido por Ley.

La ley prevé como certificados provisionales: al ordinario de obra, provisorio de variación de precios, reajuste de variación de precios, certificación por recepción provisional y certificación por adicional.

El certificado ordinario de obra se emite en forma mensual, liquidándose a los precios del contrato y debe ser confeccionado en un plazo no mayor de los 15 días del último día del mes que se certifica.

El certificado provisorio de variación de precios, se emite en forma mensual del mismo modo que el anterior y a los efectos de su cómputo se considera al certificado ordinario de obra y a los valores aprobados para el reconocimiento de la variación de precios que rijan para el período que se certifica o el inmediato anterior.

El certificado de reajuste de variación de precios, también se emite en forma mensual, en un plazo no mayor de 30 días corridos, y tiene por base al ordinario de obra, con los valores aprobados para el reconocimiento de la variación de precios que rijan para ese período e importa una certificación a cuenta del emitido como provisorio de variación para el mismo mes.

El certificado por recepción provisional incluye a todo concepto certificable de obra ejecutada con recepción provisional y se emite en un plazo no mayor de 60 días corridos, contados a partir del último día del mes en el que operó la recepción, un certificado ordinario o de obra por recepción provisional se liquida en base a los precios contractuales y se emitirá en igual plazo al del certificado de variación de precios por recepción provisional.

La certificación por adicionales: dicha certificación se produce para liquidar créditos o débitos que no fueron atendidos oportunamente, que se determinaron con posterioridad a las certificaciones ya emitidas, o que por su naturaleza no pudieron incorporarse a los tipos de certificados ya comentados.

El artículo 60 de la ley dispone que la certificación por recepción definitiva de obra, es una suerte de cierre de la cuenta financiera de la obra. En la rendición de cuentas final se asentarán los créditos y débitos a que las partes se consideren con derechos. Esta liquidación concluye y cancela reclamaciones económicas posteriores, que no hayan sido incluidas en este certificado, salvo por ruina total o parcial de la obra.

El artículo 61 regula el pago de los certificados. En los casos de certificados ordinarios provisorios de variación de precios y de reajuste de variación de precios, deben ser pagados a los 55 días corridos, contados a partir del último día del mes por el cual se los emite; en tanto que los certificados por recepción provisional o por adicionales deben ser pagados a los 55 días corridos a contar de la fecha efectiva de su emisión o de su vencimiento, lo que se produzca primero. El certificado final por recepción definitiva debe ser pagado en los 55 días corridos a contar de la fecha efectiva de emisión o de vencimiento de la misma, la que se produzca primero. Si el día del vencimiento fuera inhábil, el pago podrá hacerse el primer día administrativo hábil siguiente. La falta de pago en término coloca en mora a la administración salvo que la culpa recayera en el contratista.

Los pliegos pueden establecer sistemas de pago distintos a los previstos en la ley y el reglamento, debiendo fundamentar la adopción de dichos sistemas.

3.- METODOLOGIAS DE REDETERMINACION DE PRECIOS:

El contrato de obra es un contrato bilateral y conmutativo. Esto significa que dos partes, el comitente y el contratista tienen que cumplir obligaciones recíprocas y determinadas, sin que ninguno de ellos pueda mejorar o empeorar su posición en relación con el otro debido a cuestiones externas al contrato o fuera del dominio de las partes (carácter no aleatorio). El equilibrio obligacional pactado entre las partes es la esencia del contrato de obra y debe ser mantenido tal como fue pactado, más allá de las alteraciones de la economía en general y/o de situaciones no previstas que influyan en el contrato.

Así las cosas, el contrato de obra pública tiene una estructura de financiamiento que se corresponde con la entidad de las inversiones y el plazo contractual. Es importante tener presente que el precio y el opus son inescindibles conceptualmente; sin perjuicio de la prerrogativa de modificación del objeto del contrato, que no es ilimitada ni cuantitativa ni cualitativamente.

Durante ese tiempo pueden suceder muchos acontecimientos que alteren el equilibrio obligacional pactado y que deben en consecuencia ser subsanados. Cuando estos acontecimientos afectan el precio del contrato estamos en presencia de “variaciones de precios” que requieren corrección para mantener el equilibrio obligacional[6]. En efecto, el tiempo expresado en términos de plazo de ejecución en el contrato de obra impone un enorme desafío para mantener el equilibrio obligacional pactado al origen.

En lo referente a la variación del precio de la obra, se han producido reformas luego de la crisis macroeconómica de la Argentina, que tuvo su epicentro en los años 2001/2002. Al ser derogada la ley de convertibilidad, tanto en la Nación como en las Provincias se produjo la quiebra de la ecuación financiera de los contratos y se recurrió, para recomponer el precio, a un sistema, que se denominó redeterminación de precios.

Con las consideraciones pertinentes al procedimiento de contratación utilizado y la modalidad de ejecución tenida en cuenta, a fin del restablecimiento contractual por variaciones en los precios desde el momento determinado en el Presupuesto Oficial hasta el momento de abonar la ejecución de la obra, se han dictado normas de redeterminación de precios, tanto en la órbita nacional como provincial.

3.1.- Legislación nacional:

Dadas las características de la emergencia pública declarada por la Ley N° 25.561 y sus modificatorias y reglamentarias y a la necesidad de adecuar determinadas disposiciones vigentes en la materia, se dictó el Decreto N° 1295 de fecha 19 de julio de 2002 con el objetivo de establecer un régimen tendiente al mantenimiento de la ecuación económico-financiera original de los contratos de obras públicas durante todo el plazo de su duración y a futuro hasta tanto se mantuviera la prohibición del Artículo 8° de la Ley N° 25.561.

En dicha norma se estableció que los precios de los contratos de obra pública correspondientes a la parte faltante de ejecutar, podrán ser redeterminados, a solicitud de la contratista, cuando los costos de los factores principales que lo componen, hayan adquirido un valor tal que reflejen una variación promedio de esos precios superior en un 10% a los del contrato o a la de la última actualización realizada en virtud de la presente norma, ponderando los siguientes factores según su probada incidencia en el precio total de la prestación: a) el precio de los materiales y de los demás bienes incorporados a la obra; b) el costo de la mano de obra de la construcción; c) la amortización de equipos y sus reparaciones y repuestos; y d) todo otro elemento que resulte significativo a criterio del comitente.

Así también, la citada norma establecía que un 10% del precio total del contrato se mantendrá fijo e inamovible durante la vigencia del mismo, es decir que se podía redeterminar el 90% de la obra, bajo esta normativa legal. Esta redeterminación será aplicable únicamente a los contratos de obra pública regidos por la ley 13.064 y sus modificatorias, y no será de aplicación a las concesiones con régimen propio y cobro directo al usuario, como así tampoco a los contratos de concesión de obra y de servicios, licencias y permisos.

La aplicación del Decreto N° 1295/2002 se vio afectada, entre otras causas, por el aumento generalizado de los precios, las restricciones a la importación de insumos y los tiempos de sustanciación de los procedimientos de redeterminación de precios de los contratos. Asimismo, la alteración de la ecuación económico financiera de los contratos de obra pública importó un aumento significativo de los reclamos administrativos y judiciales. Esta situación conllevó a que un gran número de obras públicas de vital importancia se paralicen o que se ejecutaron con un grado de avance significativamente menor al que le hubiese correspondido.

En virtud de ello, el 19 de mayo de 2016 se publicó en el Boletín Oficial el Decreto nº 691/2006 por el que se aprueba el “Régimen de Redeterminación de Precios de Contratos de Obra Pública y de Consultoría de Obra Pública”, aprobando un nuevo régimen, con el objeto de mantener el equilibrio económico financiero de los contratos de obra pública y consultoría de obra pública, garantizando de esta manera la continuidad de su ejecución aplicando el principio de esfuerzo compartido y permitiendo, a su vez, la celebración de nuevos contratos que otorguen mayor certeza y transparencia.

Según surge de sus considerandos, se dicta en el entendimiento de que “corresponde reemplazar la ‘Metodología de Redeterminación de Precios de Contratos de Obra Pública’ prevista en el decreto 1295/2002, aprobando un nuevo régimen, con el objeto de mantener el equilibrio económico financiero de los contratos de obra pública y consultoría de obra pública, garantizando de esta manera la continuidad de su ejecución aplicando el principio de esfuerzo compartido y permitiendo, a su vez, la celebración de nuevos contratos que otorguen mayor certeza y transparencia“.

Dicha norma introdujo cambios sustanciales y procedimentales. Entre las modificaciones incorporadas se pueden destacar, por su relevancia, las vinculadas con el ámbito de aplicación subjetivo y material, la Comisión de Control y Seguimiento, la cláusula gatillo, el congelamiento del beneficio y el establecimiento de un nuevo procedimiento para obtener la redeterminación de precios.

Concretamente, el Decreto nº 691/2016 mantiene el sistema de la “cláusula gatillo” o el “umbral de revisión”, pero disminuye el porcentaje que habilita el inicio del procedimiento de revisión, en tanto dispone que los precios correspondientes a la parte faltante de ejecutar podrán ser redeterminados —a solicitud del contratista— cuando los costos de los factores principales reflejen una variación promedio superior al 5% a los del contrato o precio de la última redeterminación.

En otras palabras, la nueva reglamentación mantiene el sistema de cláusula gatillo, esto es, la posibilidad de revisar el precio del contrato a partir de un determinado umbral cuantitativo cuya verificación tiene implicancias procedimentales, dado

que determina el inicio del procedimiento de redeterminación, y sustanciales, por cuanto la redeterminación se aplica hacia el futuro, debiendo el contratista absorber las variaciones de los precios hasta tanto se verifique dicho porcentaje. Pero disminuye el umbral de revisión del 10% al 5% y, en consecuencia, mitiga el riesgo del locador con relación a la potencial pérdida

acumulable.

En cuanto a la oportunidad de la redeterminación de precios, prescribe que se redeterminarán a partir del mes en que los costos de los factores principales que los componen hayan adquirido una variación de referencia que supere el 5%. Sin embargo, en el supuesto de que la solicitud de redeterminación y adecuación provisoria se hubiere presentado pasados 45 días corridos contados desde el último día del mes en que se haya alcanzado la variación de referencia, los nuevos precios se aplicarán a la parte de contrato faltante de ejecutar a la fecha de aquella solicitud. Los nuevos precios que se establezcan se van a aplicar sobre la parte del contrato que falte ejecutar al inicio del mes en que se produce la variación de referencia promedio, la cual refleja que su aprobación continúa siendo hacia el futuro.

Por su parte, la Ley 27.271[7] “Sistema para el Fomento de la Inversión en Vivienda- CASA DE AHORRO”, creó instrumentos de ahorro, préstamo e inversión denominados en Unidades de Vivienda (UVIs), cuya principal función es captar el ahorro para destinarlo a la financiación de largo plazo en la adquisición, construcción y/o ampliación de viviendas en la República Argentina y en su artículo 6º estableció el modo en que se determinará el valor en pesos de la UVI, utilizando como referencia la milésima parte del valor promedio del metro cuadrado construido con destino a vivienda, como así también el mecanismo de actualización de dicho valor, a través del índice del costo de la construcción para el Gran Buenos Aires que publica el INDEC para vivienda unifamiliar modelo 6.

Así las cosas, dado los objetivos que el sistema integral de las UVIs, con la finalidad de unificar criterios y completar la faz normativa reemplazando la metodología de actualización y redeterminación de precios de Obra Pública destinada exclusivamente a Vivienda actualmente regulada por el Decreto N° 691/2016, aprobando un nuevo régimen conforme a un único índice que sea acorde con las previsiones y mecanismos establecidos en la ley Nº 27.271, en el año 2017 se dicta la Ley 27.397[8] de “Determinaciones de Precios en los Contratos de Obra Pública destinados a Vivienda”.

Este marco normativo dispone en su artículo 1° que las determinaciones de los precios que se coticen en los contratos de obra pública destinados a la construcción de Viviendas, así como en los programas o planes sociales de construcción o mejoramiento de viviendas financiados en el Estado Nacional, se efectuará de acuerdo al valor en pesos de la Unidad de Vivienda (UVI) tomando como referencia el valor de la UVI de la fecha que se indique en los pliegos de bases y condiciones de conformidad con las previsiones contempladas en el artículo 6, párrafos primero, segundo y tercero de la Ley 27.271.

El Valor inicial en pesos de la UVI será determinado por el Banco Central de la República Argentina, utilizando como referencia la milésima parte del valor promedio del metro cuadrado construido con destino a vivienda en la República Argentina, de forma tal que 1000 UVIs serán equivalentes a un metro cuadrado (1.000 UVIs = 1 metro cuadrado). El Valor del UVI será actualizado mensualmente a través del índice del costo de la construcción para el Gran Buenos Aires que publica el INDEC para vivienda unifamiliar modelo 6. El Banco Central de la RA publicará periódicamente el valor diario en pesos de la UVI.

3.2.- Legislación provincial:

3.2.1. El Decreto Acuerdo nº 23/3 (SO):

En el ámbito de la provincia de Tucumán, el 07/10/2002 el Poder Ejecutivo emite el Decreto Acuerdo nº 23/3 (SO)[9]. En sus considerandos refiere al sistema de redeterminación de precios nacional regulado por el Decreto 1295/02, que reconoce diferencias en los contratos de obra pública y permite adecuar los cambios operados en los precios contractuales, por trabajos impagos con anterioridad al 6 de Enero de 2002 y de los ejecutados y a ejecutar con posterioridad a esa fecha.

El decreto acuerdo se aplica a los contratos de locación de obras públicas en ejecución, o a iniciar, o en aquellas con procesos de licitación cumplidos, sujetas o no a la ley 5854, con excepción de las concesiones con régimen propio y cobro directo al usuario.

Los precios redeterminados mensualmente serán fijos e inamovibles y de aplicación al pago de los trabajos realizados durante el período mensual correspondiente, de acuerdo con el plan de trabajos de inversiones en vigencia según el contrato. Los trabajos no ejecutados o que no se ejecutaren en el momento previsto en el plan de trabajo, se liquidarán cuando se ejecuten con los precios establecidos a la fecha en que debieron haberse realizado.

A su vez, los precios contractuales se redeterminarán teniendo en cuenta la evolución de la participación de los siguientes factores en el precio total de la prestación: a) mano de obra; b) amortización de los equipos, sus reparaciones y repuestos; c) combustibles y lubricantes; d) los transportes, y e) todo factor que incida de modo comprobado y suficientemente relevante en la prestación, que la repartición comitente solicitará a la Comisión Permanente de Encuesta y Seguimiento de Precios.

Para la redeterminación se analiza la evolución de los precios de los principales factores que intervinieron en la formulación de la propuesta, sobre la base de su contribución proporcional a la estructura de análisis de los precios oficiales de la documentación licitatoria.

Al precio de dicho factores se establece un coeficiente de variación de referencia que se aplicará a los períodos mensuales que correspondieran al contrato, mediante un cociente que resulta entre valores de precios oficiales entre ellos el INDEC, salvo que en este tipo de documentación se detectare error, insuficiencia o deficiencia de la información. En estos casos se ha de tomar como fuente de información la aprobada por la Secretaría de Estado de Obras Públicas, previo informe fundado de la Comisión Permanente de Encuesta y Seguimiento de Precios.

Los coeficientes de variación de referencia se aplicarán a los análisis de los precios oficiales básicos de la documentación licitatoria, para obtener los análisis de precios redeterminados, a la fecha que correspondiere. El cociente de dividir cada análisis de precio oficial redeterminado por el precio oficial básico de la documentación licitatoria, establecerá el factor de redeterminación de precios que se aplicará a cada ítem o unidad de medida o al total de la prestación emergente del contrato o la oferta económica, como multiplicador del precio unitario licitado.

Es decir, básicamente la redeterminación se aplica mensualmente por parte del organismo contratante sobre cada certificado de obra, conjuntamente o por separado de éste (según disponibilidad técnica de la repartición), empleando para la actualización de los valores unitarios de cada ítem un listado de insumos elaborados también mensualmente por la Comisión de Seguimiento de Precios de la Secretaría de Obras Públicas (autoridad de aplicación), con información proporcionada en casi su totalidad por el INDEC, que unifica y distribuye los datos a todos los organismos ejecutores de obra. Así, el precio unitario original de contrato es actualizado con los parámetros descritos arriba surgiendo diferencias con el primero.

El Certificado de Redeterminación establece, de esta manera, la diferencia o ajuste a abonar. Para los casos en los que se elevan conjuntamente con la certificación ordinaria de obra, usualmente son desfasados e incongruentes en el tiempo, puesto que los insumos declarados por la Comisión (cuyas planillas a actualización mensual son también sometidas a Control), tienen un atraso operativo de por lo menos dos meses.

Por lo expresado precedentemente, el Certificado de Redeterminación tiene el carácter de provisorio, debiéndose en el futuro elaborarse el definitivo con los valores congruentes en el tiempo con el certificado de obra. Todas estas diferencias son abonadas por aparte y conllevan el descuento de garantía y, si lo hubiera el descuento proporcional por Anticipo Financiero otorgado (a fin de no pagar la actualización del monto oportunamente anticipado).

La actualización pormenorizada se realiza sobre el análisis de costos (o precios), de cada ítem obteniéndose así los nuevos valores mensuales que servirán para elaborar el Certificado.

De la misma manera que en la certificación de obra, la redeterminación contiene las mismas diferencias según sistema de ejecución, consignándose para el Ajuste Alzado sobre los porcentuales de obra y sobre Unidad de Medida sobre las cantidades unitarias, pero, conceptualmente, con los valores obtenidos por la metodología descrita arriba.

3.2.2.- Ley 8072 y su reglamentación por Decreto 2170/3 (ME):

De acuerdo al marco regulatorio dispuesto por las normas precitadas, el procedimiento para la aplicación de los nuevos precios que surjan de la metodología de cálculo establecida en el Decreto Acuerdo N° 23/3 (S.O) se formalizarán mediante la emisión de:

i) Un Certificado Provisorio de Redeterminacion de Precios (téngase éste por el equivalente al Certificado Provisorio de Variación de Precios mencionado en los artículos 59 y 61 de Ley nº 5854 de Obras Públicas), el que deberá emitirse conjuntamente con el Certificado ordinario de obra, utilizando para redeterminar los precios, la última planilla de insumos Testigos que hasta los quince días anteriores al último día del mes que se certifica, aprobada por la Secretaría de Estado de Obras Públicas, determinando con ello el factor de redeterminación de precios (FRP) de cada ítem. Este certificado se considerará pago a cuenta del precio definitivo de cada ítem.

ii) El Certificado Definitivo de Redeterminación de Precios (téngase éste por el equivalente al Certificado Definitivo de Variación de Precios mencionado en la Ley nº 5854) el que deberá emitirse dentro del mes siguiente al del dictado de la Resolución de la Secretaría de Estado de Obras Públicas que apruebe los Insumos Testigos correspondientes al mes de ejecución de los trabajos. Este es el certificado que saldará el precio definitivo de cada ítem de la obra.

La presentación de cada Resolución que aprueba un certificado de obra periódico (normalmente mensual), tiene el carácter de certificación provisoria hasta el final de la misma, pero lo certificado debe responder necesariamente a lo realmente ejecutado en el período, en consonancia con el Plan de Trabajos y Curva de Inversiones aprobados.

Las posibles modificaciones de lo dispuesto en Pliegos tanto en tipos constructivos como en cantidades, deben resolverse previo a su aplicación en la obra a fin de evitar perjuicios a las partes contractuales por ejecuciones fallidas o que no respondan en calidad o cantidad al contrato.

En cuanto a su aplicación, cabe destacar que debido a que los índices de variaciones emitidos por la Secretaría de Obras Públicas se emiten por periodos, no siempre se tienen disponibles los índices al momento de realizar los ajustes correspondientes al mes de certificación, además la Ley nº 8072 establece que los certificados se emitan ajustados con los factores más recientes, eliminando la metodología establecida en el Decreto Acuerdo nº 23/03 que establecía la redeterminación de precios, dada esta nueva situación, se determinó emitir un certificado de reajuste provisorio al último mes conocido, y con posterioridad el certificado por reajuste definitivo.

En este contexto, puede darse el caso que al momento de emitir un certificado de reajuste provisorio se encuentre en trámite de aprobación un nuevo plan de trabajo; para salvar esta situación y no prestarse a confusiones se adopta como procedimiento la emisión de un certificado provisorio en el cual la diferencia de factores aplicados en el mes respecto al mes anterior será cero o nulo. De esta manera, no se calculará el factor de cumplimiento de plan de trabajo (factor Z). Esta situación será distinta al momento de emitir un certificado definitivo en el cual se aplicarán los actores que correspondan.

Si al momento de emitir un certificado definitivo se encuentra aprobado un nuevo plan de trabajos, el factor de cumplimiento Z será calculado en base a ese nuevo plan de trabajos, siempre y cuando dicho plan alcance al mes en cuestión.

Ahora bien, si el plan de trabajos aprobado no alcanza al mes en cuestión, se tomará el plan de rige para ese mes, es decir que se tomará el mismo plan de trabajos que se utilizó para calcular el certificado de reajuste provisorio o posterior aprobado, si correspondiera a este último. Si en el plan de trabajo aprobado se especifica a partir de qué fecha tiene vigencia ese plan o a partir de cuándo se corrige la curva de avance, todos los certificados anteriores a esa fecha se calcularán con el o los planes de trabajo aprobados anteriormente y, a partir de esa fecha, los certificados posteriores se calcularán basándose en el nuevo plan de trabajo.

Si el nuevo plan de trabajo no especifica la fecha de vigencia o modificación de la curva, se debe interpretar que el plan de trabajo que se aprueba corrige toda la curva de inversión y se deben hacer los ajustes en base a este nuevo plan corrigiendo todos los certificados emitidos anteriormente si correspondiere.

3.3.- Caso Práctico:

Considerando lo señalado en los párrafos anteriores, se ha procedió en un ejemplo práctico de una obra en ejecución, estableciendo los montos a ser reconocidos según los distintos regímenes de redeterminación de precios vigentes, los que son expuestos en el siguiente cuadro, determinando así la actualización e incidencia de los mismos en los precios de una misma obra.

Cuadro I: Comparación de la Aplicación de las distintas metodologías existentes

| Monto de la Obra (Mayo 21) $ 18.593.031,25 | Monto de la obra Actualizado al 01/10/22 en Pesos | Porcentaje de Redeterminación al 01/10/22 | Diferencia en relación a la actualización precio UVI |

| Según Dcto. 23/3 Provincial | 23.948.440,40 | 28,803 | + 7,08 |

| Según Dcto. 691 Nacional | 22.968.811,42 | 23,535 | + 2,56 |

| Sistema UVI | 22.364.125,97 | 20,282 | 1 |

De lo expuesto en el Cuadro I se puede observar que el sistema de variación de costos provincial es el más conveniente para los contratistas, resultando ser superior los montos determinados con los sistemas nacionales, con una diferencia del 2,56% y 7,08% al cálculo resultante de la actualización por el Decreto 691/2006 y UVI respectivamente, lo que hace a mirada de éstos en el contexto actual, ser el más ajustado a la realidad económica de los proveedores en lo que respecta al resarcimiento por variación de precios de los insumos en materia de obra.

Se adjuntan planillas de cálculos por cada uno de los sistemas de redeterminación, como Anexos al presente trabajo.

CONCLUSION

El Tribunal de Cuentas de la provincia apuesta a la especialización en el control de la Obra pública y una permanente innovación tanto en Recursos humanos como tecnológicos y físicos para cumplir con su cometido, ya sea en materia de controles in situ en las obras pertinentes, o en el análisis de la documentación técnica puesta a disposición.

En este sentido es esencial el trabajo interdisciplinario que se lleva a cabo entre las distintas áreas del Organismo: técnica, contable y jurídica, tanto aquellos controles que se realizan en sede del Tribunal de Cuentas como los que se realicen por las delegaciones fiscales correspondientes.

En este marco, es que el análisis comparativo de los distintos regímenes de redeterminación de precios que se encuentran vigentes a nivel provincial, resulta interesante y materia de consulta, a fin de considerar la situación de los diferentes actores de un contrato de obra pública.

En un primer análisis global de las distintas prácticas de ajuste en plena vigencia, denota una diferencia considerable en los recursos a invertir por el Estado, a fin de compensar a los contratistas por las variaciones de los costos de los insumos en el plazo de ejecución de una obra.

En las obras que tienen financiamiento Nacional, con origen en los Programas establecidos por Nación y/o Convenios firmados para su implementación en el ámbito del gobierno provincial o comunal, se define el marco regulatorio a considerar para las redeterminaciones de los insumos de las obras por contratos, siendo en nuestra provincia de mayor proporción los fondos que se reciben con ajuste UVI.

Esta metodología resulta menos onerosa para el Estado, que el régimen Nacional que se aplica por imperio del Decreto 691/2016, como también de la normativa provincial vigente (Decreto provincial 23/3).

En contraposición a lo expuesto, los contratistas expresan su preocupación por los menores ingresos en materia de compensación por las variaciones de los costos en el transcurso de la ejecución de la obra con financiamiento nacional con el sistema de UVIs.

La realidad imperante, con importantes valores inflacionarios, repercuten con solo en los fondos que el Estado dispone para propiciar mayores frente de obras, sino también en el esfuerzo de los contratistas en cumplir con la ejecución de la obra en los plazos y condiciones establecidas.

BIBLIOGRAFIA

- Constitución de la Provincia de Tucumán.

- Ley 6.970 de Administración Financiera de la Provincia de Tucumán.

- Decreto Nº 1.080/07 Reglamentario de la Ley 6.970 (14/12/07).

- Ley 5.854 de Obras Públicas de la Provincia de Tucumán.

- Decreto Nº 1534/87 Reglamentario de la Ley 5854.

- Decreto Acuerdo Nº 23/3 (SO) del 07/10/2002. Redeterminación de Precios.

- Acuerdo Nº 561 del Tribunal de Cuentas de la Provincia de Tucumán de fecha 13/03/2013. Intervención de Órdenes de Pago de la Tesorería General de la Provincia.

- Acuerdo Nº 987 del Tribunal de Cuentas de la Provincia de Tucumán de fecha 21/04/2008. Reglamento de Rendición de Cuentas.

- Resolución Nº 616 del Tribunal de Cuentas de la Provincia de Tucumán 27/09/1994.

Manual de Funciones.

- Régimen Jurídico de la Gestión y del Control en la Hacienda Pública, 3era edición

integralmente revisada, Adolfo Atchabahian.

ANEXOS

Anexo I

Anexo II

| PLANILLA DE CONTROL DE DOCUMENTACIÓN DE ADJUDICACIÓN | |||

| Repartición: | |||

| Obra: | |||

| Expte N°: | Resolución N°: | ||

| N° | Documento | Folio | Comentario |

| 1 | Empresa Adjudicataria | ||

| 2 | Modalidad Contratación | ||

| 3 | Sistema Contratación | ||

| 4 | Presupuesto Oficial (monto y fecha) | ||

| 5 | Acta de Apertura (fecha) | ||

| 6 | Informe de Comisión de Pre adjudicación | ||

| 7 | Presupuesto Oficial Redeterminado (fecha) | ||

| 8 | Presupuesto Adjudicataria (monto) | ||

| 9 | Formulario Oferta o propuesta | ||

| 10 | Fecha de vigencia de los precios de la Oferta | ||

| 11 | Porcentaje de Aumento o Disminución | ||

| 12 | Plazo ejecución | ||

| 13 | Formulario mantenimiento oferta | ||

| 14 | Garantía de Oferta (1%) | ||

| 15 | Declaración jurada de Conocimiento lugar de la obra | ||

| 16 | Constancia Inscrip.Reg Contratistas de O. P. | ||

| 17 | Documentacion técnica se ajusta al pliego | ||

| 18 | Memoria Descriptiva y/o constructiva | ||

| 19 | Alternativa constructiva | ||

| 20 | Analisis de Precios y su fecha | ||

| 21 | Cómputos Métricos | ||

| 22 | Planos | ||

| 23 | Plan de Trabajos y curva de Inversiones | ||

| 24 | Certificado para Adjudicación | ||

| 25 | Constancia Profesional Representante Técnico | ||

| 26 | Estudio de suelos | ||

| 27 | Titularidad del predio | ||

| 28 | Factibilidades para la ejecución: Posibilidad de suministro de servicios y de nexos urbanos. | ||

| 29 | Certificado de impacto ambiental. | ||

| 30 | Antecedentes de obras ejecutadas o en ejecución. | ||

| 31 | Otras cuestiones | ||

Anexo III

| EXPEDIENTE Nº: | DATOS DEL OFERENTE ADJUDICADO | ||||

| REPARTICION : I.P.V. y D.U. | |||||

| NOMBRE DE LA EMPRESA | |||||

| DATOS DE LA Licitaciòn Publica | |||||

| PRESUPUESTO OFICIAL $ | |||||

| VALOR DE LA OFERTA $ | |||||

| DOCUMENTACION A VERIFICAR | FOLIOS | ||||

| 1 | GARANTIA 1% SOBRE PRESUPUESTO OFICIAL | ||||

| 2 | LA GARANTIA DEBE SER EJECUTADA EN LA PROVINCIA Y LOS FIADORES FIJAR DOMICILIO EN SAN MIGUEL DE TUCUMAN | ||||

| 3 | INSCRIPCION Y HABILITACION DE LA EMPRESA EN EL REGISTRO GENERAL DE CONTRATISTA DE OBRA PUBLICA | ||||

| 4 | CALIFICACIÓN DE SU CAPACIDAD DE EJECUCION | ||||

| 5 | SELLADO DE LEY DE LAS ACTUACIONES | ||||

| 6 | CONSTANCIAS DEL REPRESENTANTE TECNICO QUE ESTE INSCRIPTO EN ALGUN CONSEJO PROFESIONAL DEL PAIS | ||||

| DEMAS DOCUMENTACION EXIGIDA EN EL PLIEGO POR EL ORGANISMO LICITANTE | |||||

| 7 | OFERTA CONFECCIONADA DE ACUERDO A ANEXO I DEL PLIEGO, POR DUPLICADO, FIMADO POR EL OFERENTE Y/O APODERADO O REPRESENTANTE TECNICO. | ||||

| 8 | LOS PRESUPUESTO Y EL RESUMEN GENERAL DE PRESUPUESTO, DEBIENDO CONSIGNAR LOS MONTOS EN LETRAS Y EN NUMEROS. | ||||

| 9 | CERTIFICADO DE CUMPLIMIENTO FISCAL OTORGADO POR D.G.R. Y/O INSCRIPTO EN CONVENIO MULTILATERAL PRESENTACION DE FORMULARIO CM 05 | ||||

| 10 | FOTOCOPIA AUTENTICADA DEL PAGO DE LA TASA MUNICIPAL (TASIS) Y/O TRIBUTO DE EMERGENCIA MUNICIPAL (TEM), CORRESPONDIENTES A LOS TRES(3) ULTIMOS PERIODOS | ||||

| 11 | FOTOCOPIA AUTENTICADA DE LOS COMPROBANTES DE PRESENTACION Y PAGO DE LA DDJJ DEL IMPUESTO A LAS GANANCIAS CORRESPONDIENTES AL ULTIMO EJERCICIO. | ||||

| 12 | FOTOCOPIA AUTENTICADA DE LOS COMPROBANTES DE PRESENTACION Y PAGO DE LA DECLARACION JURADA DEL IMPUESTO AL VALOR AGREGADO (IVA) CORRESPONDIENTE A LAS TRES(3) ULTIMAS POSICIONES. | ||||

| 13 | FOTOCOPIA AUTENTICADA DE LOS COMPROBANTES DE PRESENTACION Y PAGO DE LA TOTALIDAD DE LOS CONCEPTOS LIQUIDADOS EN LA DECLARACION JURADA DEL S.U.S.S. ( F 931) CORRESPONDIENTE A LAS TRES (3) ULTIMAS POSICIONES | ||||

| 14 | COMPROBANTE DE COMPRA DE PLIEGO. | ||||

| 15 | REFERENCIAS COMERCIALES Y BANCARIAS , CONSIGNANDO LA ANTIGÜEDAD EN LAS RESPECTIVAS CUENTAS. | ||||

| 16 | DECLARACION JURADA DE NO ESTAR INCURSO EN LAS INHABILIDADES DEL ART. 18 DE LA LEY DE OBRAS PUBLICAS | ||||

| 17 | BALANCE GENERAL DE LOS ULTIMOS TRES EJERCICIOS CONFECCIONADO POR CONTADOR PUBLICO NACIONAL Y CERTIFICADO POR EL COLEGIO PROFESIONAL C.E. | ||||

| 18 | DECLARACION DE ACEPTACION DE LA JURISDICCION DE LA JUSTICIA ORDINARIA DEL CENTRO JUDICIAL DE SAN MIGUEL DE TUCUMAN, NOTA CONSTITUYENDO DOMICILIO LEGAL EN LA MISMA Y RENUNCIANDO EXPRESAMENTE AL FUERO FEDERAL . | ||||

| 19 | SOCIEDADES : PRESENTAR SUS INSTRUMENTOS CONSTITUTIVOS O SUS COPIAS LEGALIZADAS , INSCRIPTAS EN REGISTRO PUBLICO DE COMERCIO , CON LA DEBIDA INTERVENCION ESTATAL CONFORME AL TIPO SOCIAL DE QUE SE TRATE. | ||||

| 20 | PODER, CONTRATO SOCIAL, ACTA DE DIRECTORIO Y/O EL INSTRUMENTO QUE CORRESPONDIERE CONFORME AL TIPO SOCIAL O FOTOCOPIA AUTENTICADA POR ESCRIBANO PUBLICO. | ||||

| 21 | CONSTANCIA DE PRORROGA DEL PLAZO DE DURACION DE LA SOCIEDAD. | ||||

| 22 | TODA LA DOCUMENTACION DE LA SOCIEDAD CITADA PRECEDENTEMENTE , Y LAS FIRMA DE SUS REPRESENTANTES DEBERAN ESTAR AUTENTICADAS ANTE ESCRIBANO PUBLICO. | ||||

| 23 | UTE: DEBE PRESENTAR LOS ESTADOS CONTABLES DE CADA UNA DE LAS EMPRESAS QUE CONFORMAN LA UTE,Y LA DOCUMENTACION LEGAL DE CADA UNA CON LA DEBIDA INSCRIPCION DEL CONTRATO CONSTITUTIVO DE LA UTE EN EL REGISTRO PUBLICO DE COMERCIO. | ||||

| 24 | EMPRESA UNIPERSONAL : LA OFERTA DEBERA ESTAR SUSCRITA TAMBIEN POR EL CONYUGE TITULAR , CONSIGNADO DATOS PERSONALES Y ACREEDITACIÓN DEL VINCULO. | ||||

| 25 | EL OFERENTE DEBERA COMPLETAR LOS DATOS CONTENIDOS EN EL ANEXO II. | ||||

| 26 | DEBERA PRESENTARSE LA DECLARACION JURADA DE MANTENIMIENTO DE OFERTA – ANEXO III. | ||||

| 27 | CONSTANCIA DE INSCRIPCION EN EL IERIC CON VIGENCIA AL MOMENTO DE LA PRESENTACION | ||||

| 28 | LIBRE DEUDA EXPEDIDOS POR EL IERIC Y ACREDITAR QUE NO POSEEN SANCIONES LABORALES PENDIENTES CONFORME AL DCTO. 772/96 MT | ||||

| 29 | ANALISIS DE PRECIOS, PLAN DE TRABAJOS (ANEXO IX), | ||||

| 30 | DECLARACION JURADA DE CONOCIMIENTO DEL LUGAR DESTINADO A LA OBRA (ANEXO VIII). | ||||

| 31 | LISTADO DE OBRAS EJECUTADAS (ANEXO VI)., EN EJECUCION Y CONTRATADAS ( ANEXO VII). | ||||

| 32 | DECLARACION JURADA DE RESICION NO CULPLABLE ANEXO V | ||||

| 33 | CONSTANCIA DE INSCRIPCION Y CERTIFICADO DE ADJUDICCION | ||||

| 34 | PERSONAL AFECTADO A LA OBRA | ||||

| 35 | MAQUINAS Y EQUIPOS AFECTADIOS A LA OBRA | ||||

| 36 | COMPROMISO DE VENTA DE INMUEBLE | ||||

| Anexo IV: REDETERMINACION DTO PROVINCIAL 23/3 | |||||||||||||

| M25 | M27 | Cant. Total | Costo Unit. | Precio Unit. | Sub-Total | Precio Total | % | COSTO REDET | PRECIO REDET | TOTAL REDET | |||

| 1 | REVOQUES | oct-21 | $ 337.035,21 | 1,81% | may-22 | ||||||||

| 1.1 | Azotado hidrófugo 1:3 | m2 | 1,00 | 0,00 | 1,00 | $ 477,38 | $ 722,04 | $ 722,04 | $ 607,14 | $ 918,30 | $ 918,30 | ||

| 1.2 | Planchado cementicio 1:3 | m2 | 1,00 | 0,00 | 1,00 | $ 1.214,42 | $ 1.836,81 | $ 1.836,81 | $ 1.550,02 | $ 2.344,40 | $ 2.344,40 | ||

| 1.3 | Revoque grueso exterior | m2 | 2,00 | 0,00 | 2,00 | $ 1.070,74 | $ 1.619,50 | $ 3.238,99 | $ 1.357,40 | $ 2.053,07 | $ 4.106,13 | ||

| 1.4 | Revestimiento acrílico con color | m2 | 84,00 | 26,50 | 110,50 | $ 795,83 | $ 1.203,69 | $ 133.007,53 | $ 912,63 | $ 1.380,35 | $ 152.528,73 | ||

| 1.5 | Revoque grueso interior | m2 | 1,00 | 0,00 | 1,00 | $ 957,32 | $ 1.447,94 | $ 1.447,94 | $ 1.213,77 | $ 1.835,82 | $ 1.835,82 | ||

| 1.6 | Revoque interior de yeso monocapa | m2 | 71,00 | 35,00 | 106,00 | $ 1.227,39 | $ 1.856,43 | $ 196.781,90 | $ 1.516,43 | $ 2.293,60 | $ 243.121,26 | ||

| 2 | CIELORRASOS | $ 87.637,65 | 0,47% | ||||||||||

| 2.1 | Superficie a reparar | m2 | 31,50 | 43,50 | 75,00 | $ 772,56 | $ 1.168,50 | $ 87.637,65 | $ 981,02 | $ 1.483,79 | $ 111.284,18 | ||

| 3 | REVESTIMIENTOS | $ 16.280,95 | 0,09% | ||||||||||

| 3.1 | Superficie a reparar | m2 | 3,50 | 1,50 | 5,00 | $ 2.152,85 | $ 3.256,19 | $ 16.280,95 | $ 2.805,33 | $ 4.243,06 | $ 21.215,30 | ||

| 4 | PISOS Y ZOCALOS | $ 46.571,49 | 0,25% | ||||||||||

| 4.1 | Piso cerámico esmaltado 1º | m2 | 1,00 | 7,00 | 8,00 | $ 2.334,09 | $ 3.530,31 | $ 28.242,50 | $ 3.030,95 | $ 4.584,32 | $ 36.674,54 | ||

| 4.2 | Piso de losetas in situ esp. 10cm | m2 | 1,00 | 1,50 | 2,50 | $ 2.021,26 | $ 3.057,15 | $ 7.642,89 | $ 2.619,22 | $ 3.961,58 | $ 9.903,94 | ||

| 4.3 | Solia perimetral in situ esp. 5cm | m2 | 1,00 | 0,00 | 1,00 | $ 1.232,04 | $ 1.863,47 | $ 1.863,47 | $ 1.592,33 | $ 2.408,39 | $ 2.408,39 | ||

| 4.4 | Zócalo cerámico esmaltado 1º | ml | 1,00 | 6,50 | 7,50 | $ 777,75 | $ 1.176,35 | $ 8.822,64 | $ 994,90 | $ 1.504,78 | $ 11.285,89 | ||

| 5 | AGUA | $ 34.330,83 | 0,18% | ||||||||||

| 5.2 | Lllave de paso | nº | 1,00 | 5,00 | 6,00 | $ 2.889,18 | $ 4.369,89 | $ 26.219,31 | $ 3.890,73 | $ 5.884,73 | $ 35.308,35 | ||

| 5.3 | Caja de poliamida | Esta? | 1,00 | 1,00 | $ 5.362,99 | $ 8.111,52 | $ 8.111,52 | $ 6.996,12 | $ 10.581,63 | $ 10.581,63 | |||

| 6 | CLOACAS – | $ 67.690,37 | 0,36% | ||||||||||

| 6.1 | Tapa cámara y contratapa | nº | 8,00 | 0,00 | 8,00 | $ 723,67 | $ 1.094,55 | $ 8.756,42 | $ 936,42 | $ 1.416,33 | $ 11.330,65 | ||

| 6.2 | Caño ventilación | gl | 11,00 | 8,00 | 19,00 | $ 1.985,12 | $ 3.002,49 | $ 57.047,28 | $ 2.499,55 | $ 3.780,57 | $ 71.830,84 | ||

| 6.3 | Poste de Hormigon | gl | 1,00 | 0,00 | 1,00 | $ 1.247,39 | $ 1.886,67 | $ 1.886,67 | $ 1.616,98 | $ 2.445,68 | $ 2.445,68 | ||

| 7 | PLUVIALES – | $ 195.155,41 | 1,05% | ||||||||||

| 7.1 | Canaleta | ml | 1,00 | 0,00 | 1,00 | $ 2.444,94 | $ 3.697,96 | $ 3.697,96 | $ 3.096,53 | $ 4.683,51 | $ 4.683,51 | ||

| 7.2 | Boqueta | nº | 20,00 | 1,00 | 21,00 | $ 2.579,09 | $ 3.900,88 | $ 81.918,39 | $ 3.485,98 | $ 5.272,55 | $ 110.723,48 | ||

| 7.3 | Caño de bajada | nº | 27,00 | 2,50 | 29,50 | $ 2.455,00 | $ 3.713,19 | $ 109.539,05 | $ 3.016,75 | $ 4.562,83 | $ 134.603,60 | ||

| 8 | I. S. – ARTEFACTOS Y ACCESORIOS – | $ 5.481.553,83 | 29,48% | ||||||||||

| 8.1 | Grif. De cocina | gl | 21,00 | 18,00 | 39,00 | $ 6.276,22 | $ 9.492,79 | $ 370.218,79 | $ 8.094,06 | $ 12.242,26 | $ 477.448,33 | ||

| 8.1 | Lavatorio | gl | 21,00 | 20,00 | 41,00 | $ 5.257,78 | $ 7.952,39 | $ 326.047,96 | $ 6.693,32 | $ 10.123,64 | $ 415.069,39 | ||

| 8.2 | Grif. Lavat | gl | 21,00 | 20,00 | 41,00 | $ 6.558,25 | $ 9.919,36 | $ 406.693,75 | $ 8.458,83 | $ 12.793,99 | $ 524.553,42 | ||

| 8.3 | Inodoro | gl | 21,00 | 20,00 | 41,00 | $ 8.338,24 | $ 12.611,59 | $ 517.075,10 | $ 10.603,88 | $ 16.038,37 | $ 657.573,30 | ||

| 8.4 | Depósito | gl | 21,00 | 20,00 | 41,00 | $ 11.098,94 | $ 16.787,14 | $ 688.272,89 | $ 14.148,82 | $ 21.400,09 | $ 877.403,82 | ||

| 8.5 | Grif. Ducha | gl | 21,00 | 18,00 | 39,00 | $ 8.818,41 | $ 13.337,85 | $ 520.176,22 | $ 11.377,23 | $ 17.208,06 | $ 671.114,35 | ||

| 8.6 | Accesorios | gl | ##### | 7,50 | 107,50 | $ 8.322,90 | $ 12.588,39 | $ 1.353.252,17 | $ 10.431,13 | $ 15.777,08 | $ 1.696.036,22 | ||

| 8.7 | Pileta Lavadero | gl | 21,00 | 20,00 | 41,00 | $ 9.109,38 | $ 13.777,94 | $ 564.895,44 | $ 11.938,82 | $ 18.057,47 | $ 740.356,16 | ||

| 8.8 | Grif. Lavadero | gl | 1,00 | 0,00 | 1,00 | $ 2.654,76 | $ 4.015,33 | $ 4.015,33 | $ 3.572,26 | $ 5.403,04 | $ 5.403,04 | ||

| 8.9 | Tanque de Res. | gl | 5,00 | 19,00 | 24,00 | $ 13.020,93 | $ 19.694,16 | $ 472.659,92 | $ 16.586,36 | $ 25.086,87 | $ 602.084,85 | ||

| 8.10 | Grif. De cocina p/discapacitados | gl | 1,00 | 0,00 | 1,00 | $ 6.276,22 | $ 9.492,79 | $ 9.492,79 | $ 8.094,06 | $ 12.242,26 | $ 12.242,26 | ||

| 8.11 | Lavatorio p/discapacitados | gl | 1,00 | 0,00 | 1,00 | $ 30.342,74 | $ 45.893,40 | $ 45.893,40 | $ 38.671,09 | $ 58.490,02 | $ 58.490,02 | ||

| 8.12 | Grif. Lavat p/discapacitados | gl | 1,00 | 0,00 | 1,00 | $ 9.587,43 | $ 14.500,98 | $ 14.500,98 | $ 12.376,73 | $ 18.719,80 | $ 18.719,80 | ||

| 8.13 | Inodoro p/discapacitados | gl | 1,00 | 0,00 | 1,00 | $ 32.640,28 | $ 49.368,42 | $ 49.368,42 | $ 41.509,12 | $ 62.782,54 | $ 62.782,54 | ||

| 8.14 | Depósito p/discapacitados | gl | 1,00 | 0,00 | 1,00 | $ 27.726,43 | $ 41.936,23 | $ 41.936,23 | $ 35.345,19 | $ 53.459,60 | $ 53.459,60 | ||

| 8.15 | Grif. Ducha p/discapacitados | gl | 1,00 | 0,00 | 1,00 | $ 7.627,65 | $ 11.536,82 | $ 11.536,82 | $ 9.837,11 | $ 14.878,62 | $ 14.878,62 | ||

| 8.16 | Accesorios p/discapacitados | gl | 1,00 | 0,00 | 1,00 | $ 32.018,55 | $ 48.428,05 | $ 48.428,05 | $ 40.481,96 | $ 61.228,96 | $ 61.228,96 | ||

| 8.17 | Grif. Lavadero p/discapacitados | gl | 1,00 | 0,00 | 1,00 | $ 24.522,02 | $ 37.089,56 | $ 37.089,56 | $ 31.699,01 | $ 47.944,75 | $ 47.944,75 | ||

| 9 | INSTALACION ELECTRICA | $ 2.326.429,87 | 12,51% | ||||||||||

| 9.1 | Cableado | gl | 21,00 | 6,00 | 27,00 | $ 28.465,85 | $ 43.054,60 | $ 1.162.474,29 | $ 38.158,19 | $ 57.714,26 | $ 1.558.285,15 | ||

| 9.2 | llaves/tapas | nº | 21,00 | 6,00 | 27,00 | $ 261,87 | $ 396,08 | $ 10.694,09 | $ 331,84 | $ 501,90 | $ 13.551,43 | ||

| 9.3 | Cajas rectangular, octogonal o cuadrada | nº | 1,00 | 15,00 | 16,00 | $ 328,18 | $ 496,38 | $ 7.942,06 | $ 414,07 | $ 626,28 | $ 10.020,43 | ||

| 9.4 | Tablero | gl | 21,00 | 3,00 | 24,00 | $ 1.755,84 | $ 2.655,71 | $ 63.737,05 | $ 2.206,23 | $ 3.336,92 | $ 80.086,00 | ||

| 9.5 | Llaves térmicas | nº | 21,00 | 5,00 | 26,00 | $ 11.138,77 | $ 16.847,38 | $ 438.032,00 | $ 13.995,25 | $ 21.167,82 | $ 550.363,36 | ||

| 9.6 | Acometida Cables | gl | 21,00 | 5,00 | 26,00 | $ 2.371,87 | $ 3.587,46 | $ 93.273,88 | $ 3.074,80 | $ 4.650,64 | $ 120.916,64 | ||

| 9.7 | Acometida Caños | gl | 1,00 | 16,00 | 17,00 | $ 8.774,95 | $ 13.272,11 | $ 225.625,79 | $ 11.631,87 | $ 17.593,20 | $ 299.084,37 | ||

| 9.8 | C. subterraneo alimentación | gl | 21,00 | 5,00 | 26,00 | $ 6.136,31 | $ 9.281,17 | $ 241.310,34 | $ 8.109,33 | $ 12.265,35 | $ 318.899,22 | ||

| 9.9 | C. subterraneo timbre | gl | 21,00 | 5,00 | 26,00 | $ 2.119,27 | $ 3.205,40 | $ 83.340,38 | $ 2.765,81 | $ 4.183,28 | $ 108.765,37 | ||

| 10 | INSTALACION GAS | $ 77.123,60 | 0,41% | ||||||||||

| 10.1 | Llaves de paso | nº | 1,00 | 15,00 | 16,00 | $ 2.557,05 | $ 3.867,54 | $ 61.880,57 | $ 3.415,97 | $ 5.166,66 | $ 82.666,58 | ||

| 10.2 | Gabinete puerta | gl | 1,00 | 2,00 | 3,00 | $ 3.359,35 | $ 5.081,01 | $ 15.243,03 | $ 4.436,91 | $ 6.710,82 | $ 20.132,47 | ||

| 11 | CARPINTERIAS | $ 5.858.481,91 | 31,51% | ||||||||||

| 11.1 | Puerta exterior acceso ppal | gl | 12,00 | 15,00 | 27,00 | $ 27.911,32 | $ 42.215,87 | $ 1.139.828,36 | $ 37.259,20 | $ 56.354,54 | $ 1.521.572,65 | ||

| 11.2 | Herrajes | gl | 21,00 | 5,00 | 26,00 | $ 3.198,66 | $ 4.837,97 | $ 125.787,28 | $ 4.176,27 | $ 6.316,60 | $ 164.231,68 | ||

| 11.3 | Puerta exterior cocina/lavadero | gl | 18,00 | 11,00 | 29,00 | $ 17.448,59 | $ 26.390,99 | $ 765.338,71 | $ 23.145,72 | $ 35.007,91 | $ 1.015.229,29 | ||

| 11.4 | Herrajes | gl | 21,00 | 3,50 | 24,50 | $ 3.198,66 | $ 4.837,97 | $ 118.530,33 | $ 4.176,27 | $ 6.316,60 | $ 154.756,78 | ||

| 11.5 | Puertas balcón | gl | 1,00 | 0,00 | 1,00 | $ 36.861,56 | $ 55.753,11 | $ 55.753,11 | $ 43.649,57 | $ 66.019,97 | $ 66.019,97 | ||

| 11.6 | Herrajes | gl | 5,00 | 0,00 | 5,00 | $ 1.229,24 | $ 1.859,22 | $ 9.296,11 | $ 1.595,66 | $ 2.413,43 | $ 12.067,17 | ||

| 11.7 | Puertas placas interiores | nº | 79,00 | 65,00 | 144,00 | $ 12.285,66 | $ 18.582,06 | $ 2.675.816,85 | $ 15.891,29 | $ 24.035,57 | $ 3.461.122,14 | ||

| 11.8 | Herrajes | nº | 79,00 | 65,00 | 144,00 | $ 2.252,69 | $ 3.407,20 | $ 490.636,44 | $ 2.936,73 | $ 4.441,80 | $ 639.619,85 | ||

| 11.9 | Ventanas dormit./ Comedor | nº | 5,00 | 1,00 | 6,00 | $ 16.107,56 | $ 24.362,68 | $ 146.176,10 | $ 21.492,53 | $ 32.507,45 | $ 195.044,71 | ||

| 11.10 | Herrajes | nº | 7,00 | 3,00 | 10,00 | $ 1.435,67 | $ 2.171,44 | $ 21.714,43 | $ 1.866,15 | $ 2.822,55 | $ 28.225,49 | ||

| 11.11 | Ventana cocina | gl | 6,00 | 2,00 | 8,00 | $ 10.155,50 | $ 15.360,20 | $ 122.881,57 | $ 13.549,66 | $ 20.493,86 | $ 163.950,88 | ||

| 11.12 | Herrajes | gl | 13,00 | 2,00 | 15,00 | $ 1.017,21 | $ 1.538,52 | $ 23.077,87 | $ 1.317,83 | $ 1.993,21 | $ 29.898,18 | ||

| 11.13 | Ventana baño | gl | 5,00 | 2,00 | 7,00 | $ 5.006,73 | $ 7.572,68 | $ 53.008,75 | $ 2.346,61 | $ 3.549,25 | $ 24.844,75 | ||

| 11.14 | Herrajes | gl | 20,00 | 2,00 | 22,00 | $ 1.017,21 | $ 1.538,52 | $ 33.847,55 | $ 1.317,83 | $ 1.993,21 | $ 43.850,67 | ||

| 11.15 | Rejas | un | 5,00 | 2,00 | 7,00 | $ 6.835,84 | $ 10.339,21 | $ 72.374,49 | $ 8.644,07 | $ 13.074,15 | $ 91.519,04 | ||

| 11.16 | Rejilla de ventilación 15×30 | nº | 5,00 | 0,00 | 5,00 | $ 583,66 | $ 882,79 | $ 4.413,95 | $ 739,23 | $ 1.118,09 | $ 5.590,44 | ||

| 12 | VIDRIOS | $ 196.416,88 | 1,06% | ||||||||||

| 12.1 | Ventanas dormit./ Comedor | Un | 14,50 | 4,50 | 19,00 | $ 1.342,98 | $ 2.031,25 | $ 38.593,75 | $ 1.616,18 | $ 2.444,47 | $ 46.445,00 | ||

| 12.2 | Ventana cocina | Un | 3,98 | 1,65 | 5,63 | $ 371,90 | $ 562,50 | $ 3.166,88 | $ 447,56 | $ 676,93 | $ 3.811,12 | ||

| 12.3 | Ventana baño | Un | 6,00 | 6,00 | 12,00 | $ 144,63 | $ 218,75 | $ 2.625,00 | $ 174,05 | $ 263,25 | $ 3.159,01 | ||

| 12.4 | Puerta lavadero/cocina | Un | 18,00 | 14,00 | 32,00 | $ 2.995,87 | $ 4.531,25 | $ 145.000,00 | $ 3.605,33 | $ 5.453,06 | $ 174.497,81 | ||

| 12.5 | Puerta Balcon | Un | 4,50 | 0,00 | 4,50 | $ 1.033,06 | $ 1.562,50 | $ 7.031,25 | $ 1.243,22 | $ 1.880,36 | $ 8.461,64 | ||

| 13 | PINTURAS | $ 2.160.520,90 | 11,62% | ||||||||||

| 13.1 | Latex para exteriores | m2 | ##### | 83,00 | 186,00 | $ 804,13 | $ 1.216,25 | $ 226.222,10 | $ 1.028,40 | $ 1.555,45 | $ 289.313,28 | ||

| 13.2 | Repasar sintetico s/ carpintería | m2 | ##### | ##### | 867,82 | $ 1.251,44 | $ 1.892,81 | $ 1.642.616,65 | $ 1.607,27 | $ 2.430,99 | $ 2.109.665,60 | ||

| 13.3 | Impregnante s/ carpintería madera | nº | 21,00 | 66,00 | 87,00 | $ 2.216,64 | $ 3.352,67 | $ 291.682,15 | $ 2.823,26 | $ 4.270,18 | $ 371.505,25 | ||

| 14 | MESADAS | $ 728.186,00 | 3,92% | ||||||||||

| 14.1 | Mesada 1,20 c/bacha | gl | 21,00 | 18,00 | 39,00 | $ 11.658,36 | $ 17.633,27 | $ 687.697,50 | $ 15.317,77 | $ 23.168,13 | $ 903.556,95 | ||

| 14.2 | Mesada 0,40 | gl | 3,00 | 4,00 | 7,00 | $ 3.824,18 | $ 5.784,07 | $ 40.488,50 | $ 4.977,82 | $ 7.528,95 | $ 52.702,65 | ||

| 15 | VARIOS | $ 979.616,35 | 5,27% | ||||||||||

| 15.1 | Pergola metalica | nº | 1,00 | 0,00 | 1,00 | $ 26.742,44 | $ 40.447,94 | $ 40.447,94 | $ 33.118,69 | $ 50.092,01 | $ 50.092,01 | ||

| 15.2 | Impermeabilizar Losa alero de proteccion | nº | 15,00 | 10,00 | 25,00 | $ 1.408,43 | $ 2.130,25 | $ 53.256,23 | $ 1.686,61 | $ 2.551,00 | $ 63.775,06 | ||

| 15.3 | Calefón | gl | 1,00 | 0,00 | 1,00 | $ 25.934,72 | $ 39.226,27 | $ 39.226,27 | $ 31.032,82 | $ 46.937,13 | $ 46.937,13 | ||

| 15.4 | Caño de ventilación | gl | 8,00 | 2,50 | 10,50 | $ 437,18 | $ 661,24 | $ 6.943,00 | $ 543,13 | $ 821,49 | $ 8.625,59 | ||

| 15.5 | Cocina | gl | 1,00 | 0,00 | 1,00 | $ 19.542,67 | $ 29.558,28 | $ 29.558,28 | $ 23.238,19 | $ 35.147,76 | $ 35.147,76 | ||

| 15.6 | Caño de Ventilación | gl | 13,00 | 0,50 | 13,50 | $ 634,26 | $ 959,32 | $ 12.950,84 | $ 782,63 | $ 1.183,73 | $ 15.980,39 | ||

| 15.7 | Biblioteca | gl | 1,00 | 0,00 | 1,00 | $ 11.879,67 | $ 17.968,01 | $ 17.968,01 | $ 15.400,05 | $ 23.292,57 | $ 23.292,57 | ||

| 15.8 | Humedades sobre capa | ml | ##### | ##### | 722,50 | $ 596,71 | $ 902,52 | $ 652.068,13 | $ 760,14 | $ 1.149,71 | $ 830.668,13 | ||

| 15.9 | Humedades de exterior | m2 | 75,00 | 22,00 | 97,00 | $ 629,78 | $ 952,54 | $ 92.396,07 | $ 773,25 | $ 1.169,54 | $ 113.445,36 | ||

| 15.10 | Arreglar Gabinete | gl | 5,00 | 2,00 | 7,00 | $ 3.287,04 | $ 4.971,65 | $ 34.801,57 | $ 3.883,75 | $ 5.874,18 | $ 41.119,25 | ||

| Precio Total Relevamiento Obra | $ 18.593.031,25 | 28,803% | $ 23.948.440,40 | ||||||||||

| Anexo V: REDETERMINACION OBRA POR DECRETO NACIONAL 691 | ||||||||||

| M25 | M27 | Cant. Total | Costo Unit. | Precio Unit. | Sub-Total | Precio Total | ||||

| 1 | REVOQUES | oct-21 | $ 337.035,21 | |||||||

| 1.1 | Azotado hidrófugo 1:3 | m2 | 1,00 | 0,00 | 1,00 | $ 477,38 | $ 722,04 | $ 722,04 | ||

| 1.2 | Planchado cementicio 1:3 | m2 | 1,00 | 0,00 | 1,00 | $ 1.214,42 | $ 1.836,81 | $ 1.836,81 | ||

| 1.3 | Revoque grueso exterior | m2 | 2,00 | 0,00 | 2,00 | $ 1.070,74 | $ 1.619,50 | $ 3.238,99 | ||

| 1.4 | Revestimiento acrílico con color | m2 | 84,00 | 26,50 | 110,50 | $ 795,83 | $ 1.203,69 | $ 133.007,53 | ||

| 1.5 | Revoque grueso interior | m2 | 1,00 | 0,00 | 1,00 | $ 957,32 | $ 1.447,94 | $ 1.447,94 | ||

| 1.6 | Revoque interior de yeso monocapa | m2 | 71,00 | 35,00 | 106,00 | $ 1.227,39 | $ 1.856,43 | $ 196.781,90 | ||

| 2 | CIELORRASOS | $ 87.637,65 | ||||||||

| 2.1 | Superficie a reparar | m2 | 31,50 | 43,50 | 75,00 | $ 772,56 | $ 1.168,50 | $ 87.637,65 | ||

| 3 | REVESTIMIENTOS | $ 16.280,95 | ||||||||

| 3.1 | Superficie a reparar | m2 | 3,50 | 1,50 | 5,00 | $ 2.152,85 | $ 3.256,19 | $ 16.280,95 | ||

| 4 | PISOS Y ZOCALOS | $ 46.571,49 | ||||||||

| 4.1 | Piso cerámico esmaltado 1º | m2 | 1,00 | 7,00 | 8,00 | $ 2.334,09 | $ 3.530,31 | $ 28.242,50 | ||

| 4.2 | Piso de losetas in situ esp. 10cm | m2 | 1,00 | 1,50 | 2,50 | $ 2.021,26 | $ 3.057,15 | $ 7.642,89 | ||

| 4.3 | Solia perimetral in situ esp. 5cm | m2 | 1,00 | 0,00 | 1,00 | $ 1.232,04 | $ 1.863,47 | $ 1.863,47 | ||

| 4.4 | Zócalo cerámico esmaltado 1º | ml | 1,00 | 6,50 | 7,50 | $ 777,75 | $ 1.176,35 | $ 8.822,64 | ||

| 5 | AGUA | $ 34.330,83 | ||||||||

| 5.2 | Lllave de paso | nº | 1,00 | 5,00 | 6,00 | $ 2.889,18 | $ 4.369,89 | $ 26.219,31 | ||

| 5.3 | Caja de poliamida | Esta? | 1,00 | 1,00 | $ 5.362,99 | $ 8.111,52 | $ 8.111,52 | |||

| 6 | CLOACAS – | $ 67.690,37 | ||||||||

| 6.1 | Tapa cámara y contratapa | nº | 8,00 | 0,00 | 8,00 | $ 723,67 | $ 1.094,55 | $ 8.756,42 | ||

| 6.2 | Caño ventilación | gl | 11,00 | 8,00 | 19,00 | $ 1.985,12 | $ 3.002,49 | $ 57.047,28 | ||

| 6.3 | Poste de Hormigon | gl | 1,00 | 0,00 | 1,00 | $ 1.247,39 | $ 1.886,67 | $ 1.886,67 | ||

| 7 | PLUVIALES – | $ 195.155,41 | ||||||||

| 7.1 | Canaleta | ml | 1,00 | 0,00 | 1,00 | $ 2.444,94 | $ 3.697,96 | $ 3.697,96 | ||

| 7.2 | Boqueta | nº | 20,00 | 1,00 | 21,00 | $ 2.579,09 | $ 3.900,88 | $ 81.918,39 | ||

| 7.3 | Caño de bajada | nº | 27,00 | 2,50 | 29,50 | $ 2.455,00 | $ 3.713,19 | $ 109.539,05 | ||

| 8 | I. S. – ARTEFACTOS Y ACCESORIOS – | $ 5.481.553,83 | ||||||||

| 8.1 | Grif. De cocina | gl | 21,00 | 18,00 | 39,00 | $ 6.276,22 | $ 9.492,79 | $ 370.218,79 | ||

| 8.1 | Lavatorio | gl | 21,00 | 20,00 | 41,00 | $ 5.257,78 | $ 7.952,39 | $ 326.047,96 | ||

| 8.2 | Grif. Lavat | gl | 21,00 | 20,00 | 41,00 | $ 6.558,25 | $ 9.919,36 | $ 406.693,75 | ||

| 8.3 | Inodoro | gl | 21,00 | 20,00 | 41,00 | $ 8.338,24 | $ 12.611,59 | $ 517.075,10 | ||

| 8.4 | Depósito | gl | 21,00 | 20,00 | 41,00 | $ 11.098,94 | $ 16.787,14 | $ 688.272,89 | ||

| 8.5 | Grif. Ducha | gl | 21,00 | 18,00 | 39,00 | $ 8.818,41 | $ 13.337,85 | $ 520.176,22 | ||

| 8.6 | Accesorios | gl | 100,00 | 7,50 | 107,50 | $ 8.322,90 | $ 12.588,39 | $ 1.353.252,17 | ||

| 8.7 | Pileta Lavadero | gl | 21,00 | 20,00 | 41,00 | $ 9.109,38 | $ 13.777,94 | $ 564.895,44 | ||

| 8.8 | Grif. Lavadero | gl | 1,00 | 0,00 | 1,00 | $ 2.654,76 | $ 4.015,33 | $ 4.015,33 | ||

| 8.9 | Tanque de Res. | gl | 5,00 | 19,00 | 24,00 | $ 13.020,93 | $ 19.694,16 | $ 472.659,92 | ||

| 8.10 | Grif. De cocina p/discapacitados | gl | 1,00 | 0,00 | 1,00 | $ 6.276,22 | $ 9.492,79 | $ 9.492,79 | ||

| 8.11 | Lavatorio p/discapacitados | gl | 1,00 | 0,00 | 1,00 | $ 30.342,74 | $ 45.893,40 | $ 45.893,40 | ||

| 8.12 | Grif. Lavat p/discapacitados | gl | 1,00 | 0,00 | 1,00 | $ 9.587,43 | $ 14.500,98 | $ 14.500,98 | ||

| 8.13 | Inodoro p/discapacitados | gl | 1,00 | 0,00 | 1,00 | $ 32.640,28 | $ 49.368,42 | $ 49.368,42 | ||

| 8.14 | Depósito p/discapacitados | gl | 1,00 | 0,00 | 1,00 | $ 27.726,43 | $ 41.936,23 | $ 41.936,23 | ||

| 8.15 | Grif. Ducha p/discapacitados | gl | 1,00 | 0,00 | 1,00 | $ 7.627,65 | $ 11.536,82 | $ 11.536,82 | ||

| 8.16 | Accesorios p/discapacitados | gl | 1,00 | 0,00 | 1,00 | $ 32.018,55 | $ 48.428,05 | $ 48.428,05 | ||

| 8.17 | Grif. Lavadero p/discapacitados | gl | 1,00 | 0,00 | 1,00 | $ 24.522,02 | $ 37.089,56 | $ 37.089,56 | ||

| 9 | INSTALACION ELECTRICA | $ 2.326.429,87 | ||||||||

| 9.1 | Cableado | gl | 21,00 | 6,00 | 27,00 | $ 28.465,85 | $ 43.054,60 | $ 1.162.474,29 | ||

| 9.2 | llaves/tapas | nº | 21,00 | 6,00 | 27,00 | $ 261,87 | $ 396,08 | $ 10.694,09 | ||

| 9.3 | Cajas rectangular, octogonal o cuadrada | nº | 1,00 | 15,00 | 16,00 | $ 328,18 | $ 496,38 | $ 7.942,06 | ||

| 9.4 | Tablero | gl | 21,00 | 3,00 | 24,00 | $ 1.755,84 | $ 2.655,71 | $ 63.737,05 | ||

| 9.5 | Llaves térmicas | nº | 21,00 | 5,00 | 26,00 | $ 11.138,77 | $ 16.847,38 | $ 438.032,00 | ||

| 9.6 | Acometida Cables | gl | 21,00 | 5,00 | 26,00 | $ 2.371,87 | $ 3.587,46 | $ 93.273,88 | ||

| 9.7 | Acometida Caños | gl | 1,00 | 16,00 | 17,00 | $ 8.774,95 | $ 13.272,11 | $ 225.625,79 | ||

| 9.8 | C. subterraneo alimentación | gl | 21,00 | 5,00 | 26,00 | $ 6.136,31 | $ 9.281,17 | $ 241.310,34 | ||

| 9.9 | C. subterraneo timbre | gl | 21,00 | 5,00 | 26,00 | $ 2.119,27 | $ 3.205,40 | $ 83.340,38 | ||

| 10 | INSTALACION GAS | $ 77.123,60 | ||||||||

| 10.1 | Llaves de paso | nº | 1,00 | 15,00 | 16,00 | $ 2.557,05 | $ 3.867,54 | $ 61.880,57 | ||

| 10.2 | Gabinete puerta | gl | 1,00 | 2,00 | 3,00 | $ 3.359,35 | $ 5.081,01 | $ 15.243,03 | ||

| 11 | CARPINTERIAS | $ 5.858.481,91 | ||||||||

| 11.1 | Puerta exterior acceso ppal | gl | 12,00 | 15,00 | 27,00 | $ 27.911,32 | $ 42.215,87 | $ 1.139.828,36 | ||

| 11.2 | Herrajes | gl | 21,00 | 5,00 | 26,00 | $ 3.198,66 | $ 4.837,97 | $ 125.787,28 | ||

| 11.3 | Puerta exterior cocina/lavadero | gl | 18,00 | 11,00 | 29,00 | $ 17.448,59 | $ 26.390,99 | $ 765.338,71 | ||

| 11.4 | Herrajes | gl | 21,00 | 3,50 | 24,50 | $ 3.198,66 | $ 4.837,97 | $ 118.530,33 | ||

| 11.5 | Puertas balcón | gl | 1,00 | 0,00 | 1,00 | $ 36.861,56 | $ 55.753,11 | $ 55.753,11 | ||

| 11.6 | Herrajes | gl | 5,00 | 0,00 | 5,00 | $ 1.229,24 | $ 1.859,22 | $ 9.296,11 | ||

| 11.7 | Puertas placas interiores | nº | 79,00 | 65,00 | 144,00 | $ 12.285,66 | $ 18.582,06 | $ 2.675.816,85 | ||

| 11.8 | Herrajes | nº | 79,00 | 65,00 | 144,00 | $ 2.252,69 | $ 3.407,20 | $ 490.636,44 | ||

| 11.9 | Ventanas dormit./ Comedor | nº | 5,00 | 1,00 | 6,00 | $ 16.107,56 | $ 24.362,68 | $ 146.176,10 | ||

| 11.10 | Herrajes | nº | 7,00 | 3,00 | 10,00 | $ 1.435,67 | $ 2.171,44 | $ 21.714,43 | ||

| 11.11 | Ventana cocina | gl | 6,00 | 2,00 | 8,00 | $ 10.155,50 | $ 15.360,20 | $ 122.881,57 | ||

| 11.12 | Herrajes | gl | 13,00 | 2,00 | 15,00 | $ 1.017,21 | $ 1.538,52 | $ 23.077,87 | ||

| 11.13 | Ventana baño | gl | 5,00 | 2,00 | 7,00 | $ 5.006,73 | $ 7.572,68 | $ 53.008,75 | ||

| 11.14 | Herrajes | gl | 20,00 | 2,00 | 22,00 | $ 1.017,21 | $ 1.538,52 | $ 33.847,55 | ||

| 11.15 | Rejas | un | 5,00 | 2,00 | 7,00 | $ 6.835,84 | $ 10.339,21 | $ 72.374,49 | ||

| 11.16 | Rejilla de ventilación 15×30 | nº | 5,00 | 0,00 | 5,00 | $ 583,66 | $ 882,79 | $ 4.413,95 | ||

| 12 | VIDRIOS | $ 196.416,88 | ||||||||

| 12.1 | Ventanas dormit./ Comedor | Un | 14,50 | 4,50 | 19,00 | $ 1.342,98 | $ 2.031,25 | $ 38.593,75 | ||

| 12.2 | Ventana cocina | Un | 3,98 | 1,65 | 5,63 | $ 371,90 | $ 562,50 | $ 3.166,88 | ||

| 12.3 | Ventana baño | Un | 6,00 | 6,00 | 12,00 | $ 144,63 | $ 218,75 | $ 2.625,00 | ||

| 12.4 | Puerta lavadero/cocina | Un | 18,00 | 14,00 | 32,00 | $ 2.995,87 | $ 4.531,25 | $ 145.000,00 | ||