Autores: C.P.N. Nelda Schmid; C.P.N. Marcos Liendo; C.P.N. Antonella Cantisani.

Fecha: 9, 10 y 11 de Noviembre del 2022.

Contenido

METODOLOGÍA DE INVESTIGACIÓN UTILIZADA: 3

ORGANIZACIÓN DEL HONORABLE TRIBUNAL DE CUENTAS DE LA PROVINCIA DE SAN LUIS 4

En la actualidad el HTC se conforma de la siguiente manera: 4

PARTICULARIDADES DEL CONTROL EN FUNCION DE LAS DIFERENTES NATURALEZAS JURIDICAS DE LOS ENTES. 6

Acuerdo Nº 112 – T.C – 2009. 7

Acuerdo Nº 117, 109, 304 -T.C-. 9

EXPOSICIÓN DE DOS CASOS PRÁCTICOS DE ENTES BAJO EL CONTROL EXTERNO DEL HTC DE LA PROVINCIA.. 12

CASO 1: ENTE DE CULTURA – ENTE DESCONCENTRADO.. 13

CASO 2: HOSPITAL RAMÓN CARRILLO SOCIEDAD DEL ESTADO.. 14

ANEXO 1: ACUERDO Nº 209 – TC – 2022. 17

RESUMEN

El presente trabajo tiene como objetivo dar a conocer la tarea realizada desde el Honorable Tribunal de Cuentas de la Provincia de San Luis, en adelante mencionado por sus siglas HTC, a través de sus Contadurías Fiscales, en relación al control que se efectúa sobre determinados entes tales como S.A.P.E.M., S.E., Organismos Desconcentrados, Descentralizados, Autárquicos, Asociaciones Civiles e I.F.D.C.

En el mismo, se describe la evolución de este proceso permanente de cambio desde sus inicios hasta la actualidad.

También, se menciona el marco normativo aplicado del que surgen la Competencia, Atribuciones y Facultades otorgadas al HTC mediante su respectiva Ley Orgánica.

Se abordan, las particularidades que surgen al controlar este tipo de entes que por su naturaleza jurídica difieren mucho en relación a cualquier organismo de la Administración Pública Provincial, que sustancialmente han funcionado bajo la órbita de la Ley de Contabilidad, Administración y Control Público de la Provincia de San Luis.

A modo de ejemplificar la tarea realizada por este HTC,se exponen dos casos prácticos de auditorías efectuadas a dos casos con características muy distintas.

Finalmente se elabora una conclusión.

METODOLOGÍA DE INVESTIGACIÓN UTILIZADA:

A los efectos de llevar a cabo la investigación,tomamos como base toda la reglamentación normativa tanto nacional y provincial, existente en relación a los temas abordados, como asimismo, la experiencia adquirida por las distintas Contadurías Fiscales de este HTC que ejercen el control de estos Organismos.

Partiendo de toda la información recabada, la volcamos y organizamos con la intención de transmitir con claridad el funcionamiento de este tipo de auditorías, teniendo en cuenta nuestra realidad y contexto provincial.

ORGANIZACIÓN DEL HONORABLE TRIBUNAL DE CUENTAS DE LA PROVINCIA DE SAN LUIS.

La pequeña estructura con la que contaba el HTC en sus comienzos, se ha visto modificada a lo largo del tiempo en concordancia al crecimiento y transformación observado de la Administración Pública Provincial, en función de las crecientes necesidades sociales, que intenta satisfacer a través de la creación de distintos y nuevos organismos. El hecho mencionado, requiere de mayores y diferentes estructuras a los efectos de poder cumplir las exigencias de control impuestas por su marco normativo.

En la actualidad el HTC se conforma de la siguiente manera:

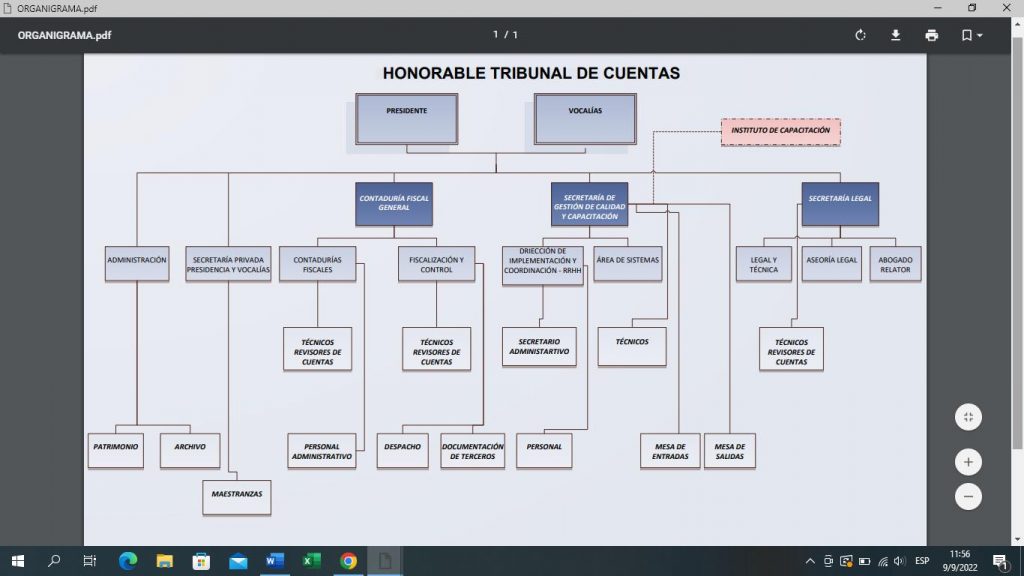

Según lo establecido en su Ley Orgánica, el Tribunal de Cuentas se compone de cinco miembros, tres de ellos en ciencias económicas y dos en abogacía. El Presidente representa al Tribunal y está a cargo del gobierno interno del mismo. Los cuatro restantes revisten el carácter de Vocales. Dependientes de Presidencia existen: una Contaduría Fiscal General, una Secretaría de Gestión de Calidad y Capacitación y una Secretaría Legal.

Quienes llevan adelante las auditorías que se exponen en el presente trabajo, son las Contadurías Fiscales que se encuentran bajo la órbita del Contador Fiscal General, quien emite las Órdenes de Tarea, interviene en la Cuenta de Inversión, revisa los Informes de Auditoría, realiza los Acuerdos, entre otras funciones. Cada Contaduría Fiscal, cuenta con un Contador Fiscal que coordina y dirige a su equipo de trabajo, quienes en forma conjunta solicitan, reciben, organizan y analizan la información de cada ente concluyendo su trabajo en un Informe de Auditoría.

LINEA DE TIEMPO

El Honorable Tribunal de Cuentasde la provincia de San Luis, fue creado en el año 1946. La Constitución Provincial a través de su art.238, otorga la atribución de examinar, fiscalizar y aprobar o desaprobar las rendiciones de gastos efectuados con fondos de rentas públicas provinciales, reparticiones autárticas, Entes Descentralizados y Municipalidades.

El artículo 299º -inciso 3º, de la Ley Nº 19.550, establece la fiscalización estatal permanente durante el funcionamiento, disolución y liquidación con respecto a las Sociedades de Economía Mixta o las comprendidas en la sección VI de dicho cuerpo normativo”;

Por su parte, la Ley de contabilidad provincial Nº VIII- 2656-2004 (5492), en su artículo 109 -inciso “a”, establece que el Tribunal de Cuentas es el órgano de control externo, en los términos de su Ley Orgánica Nº VI -0166-2004 (5454 “R”), específicamente en su artículo 40, inciso 1, le da la competencia para examinar y juzgar las cuentas patrimoniales a la aplicación de fondos por parte de organismos de la Administración Publica Provincial y municipal, sean centralizados y descentralizados.

Dentro de este Marco Jurídico, el HTC de San Luis, desde su creación efectúa el control externo de los fondos ejecutados por los Organismos de la Administración Pública Provincial. Posteriormente,se produce la creación por Ley,de Organismos Descentralizados tales como la DIRECCION DE OBRA SOCIAL DEL ESTADO PROVINCIAL en el año 1953, LA CAJA SOCIAL DE LA PROVINCIA DE SAN LUIS en el año 1983, entre otros. A partir de la creación de estos Entes, fueron surgiendo otros, producto de las distintas necesidades emergentes y en búsqueda de una mayor velocidad en la cobertura de necesidades socialeslas cuales, a veces, no resultan compatibles en términos de celeridad con los procedimientos establecidos en la Ley de Contabilidad y Administración Financiera.

En la actualidad, ante el crecimiento de estos Entes que ha llegado actualmente a un total de 51 (cincuenta y uno) y a los efectos de poder realizar controles oportunos sobre los Sistemas de Control Interno establecidos por el artículo 108º de la Ley Nº VIII-0256-2004, de Contabilidad, Administración y Control Público de la Provincia de San Luis, desde el año 2011 mediante elACUERDONº 268, este trabajo se realiza en forma conjunta y coordinada entre la Contaduría General de la provincia y el HTC, estableciendo un procedimiento plasmado en un Acuerdo Anual, en el que se establecen los Entes a auditar por cada organismo.Para ello se cita anualmente en el mes Marzo a concurrir a la Sala de Capacitación con que cuenta el HTC a los representantes de todos los Entes a Auditar comprendidos en el ACUERDO anual, a los efectos de poner en su conocimiento en qué fecha, objeto y alcance yContaduria Fiscal llevará adelante el Procedimiento de control establecido en el Plan Anual.

NORMATIVA Y PROCEDIMIENTOS

El HTC, con el propósito de cumplir con el objetivo planteado, ha llevado adelante la implementación de diferentes ACUERDOS específicos lo que han sido puestos en conocimiento oportunamente a cada Ente, dado las diferentes naturalezas jurídicas que revisten. En estos ACUERDOS, se busca establecer las normas mínimas de control interno, externo, situación jurídica y gestiónde cada uno de ellos.

PARTICULARIDADES DEL CONTROL EN FUNCION DE LAS DIFERENTES NATURALEZAS JURIDICAS DE LOS ENTES.

Los tipos de entes que se incluyen dentro del universo de control abordado en este trabajo son los siguientes:

- Sociedades Anónimas con participación estatal mayoritaria (S.A.P.E.M.).

- Sociedades del Estado (S.E.).

- Organismos Desconcentrados de carácter comercial y/o de servicios.

- Asociaciones Civiles.

- Institutos de Formación Docente Continua.

- Organismos Descentralizados y Autárquicos.

Dentro de las S.A.P.E.M., podemos mencionar a Constructora San Luis SAPEM, San Luis Telecomunicaciones SAPEM, Servicios y Consultoría San Luis SAPEM, entre otras.

Como Sociedades del Estado tenemos a Laboratorios Puntanos SE, San Luis Agua SE y el Hospital Ramón Carrillo SE.

Como Organismos Desconcentrados de carácter comercial y/o de servicios existen 12 (doce): Ente Coordinador Zona de Actividades Logísticas, Zona Franca y Comercio Exterior; Ente Control de Rutas Provinciales; Hotel Internacional Potrero de los Funes; Complejo Molino Fénix; San Luis Televisión; entre otros.

Como se puede observar, persiguen objetivos muy diferentes en función de la actividad principal para la cual fueron creados.

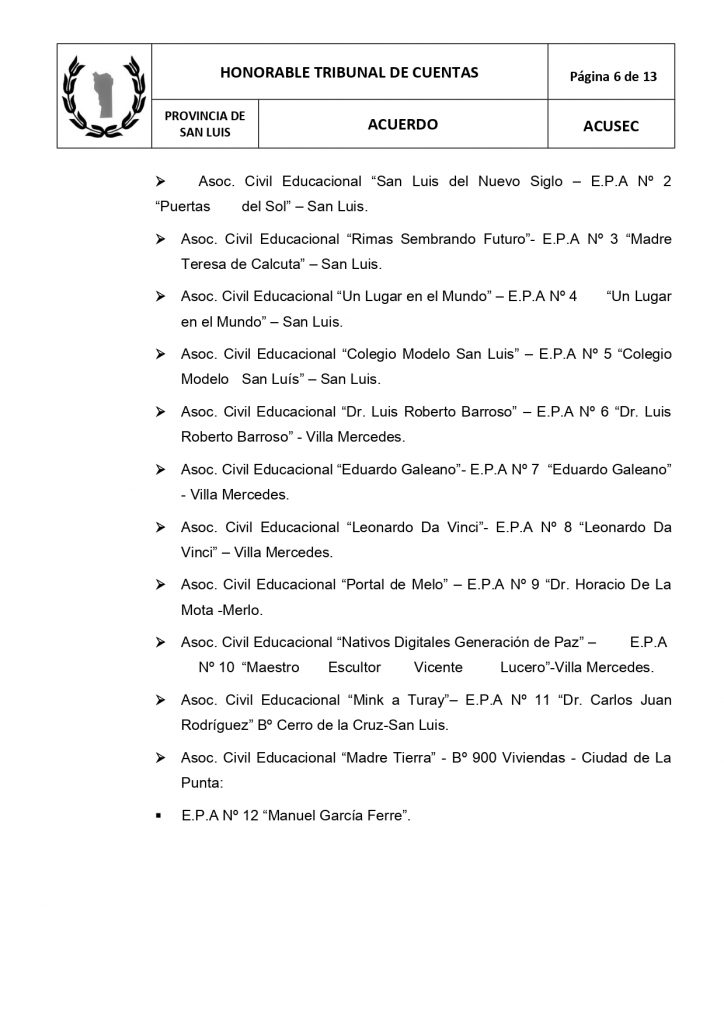

Dentro de las Asociaciones Civiles, se incluyen 21 (veintiún) Asociaciones Civiles Educacionales sin fines de lucro, que mediante concesión, llevan adelante la gestión de Escuelas Públicas Autogestionadas y que están compuestas exclusivamente por personas de existencia física cuya selección ha sido realizada mediante convocatorias públicas para la presentación de proyectos.

Los Institutos de Formación Docente Continua de la Provincia son 2 (dos): IFDC San Luis e IFDC Villa Mercedes.

Los Organismos Descentralizados son 3 (tres): la Dirección de Obra Social del Estado Provincial (DOSEP), la Caja Social y Financiera de la Provincia de San Luis y la Comisión Reguladora de Energía Eléctrica. Por su parte, los Organismos Descentralizados Autárquicos son la Universidad de la Punta (ULP) y la Agencia San Luis, Ciencia, Tecnología y Sociedad.

Los mecanismos de control se han ido ampliando, mejorando y perfeccionando a lo largo del tiempo en base a la experiencia adquirida. Para ello el HTC ha ido dictando diferentes Acuerdoscon el fin de unificar las formas de rendir cuentas. En estos Acuerdos, se contempla el abordaje particular de que cada tipo de ENTE en función de su diferente naturaleza jurídica, entre ellos:

Acuerdo Nº 112 – T.C– 2009

En este Acuerdo se contemplan los requerimientos dirigidos a las S.E y S.A.P.E.M, que hacen hincapié en diferentes aspectos específicos que el HTC busca considerar en el su rol de organismo de contralor.

En tal caso, se puntualiza sobre la estructura de control interno: dictado de un reglamento interno; elaboración y preparación de presupuesto de ingresos y gastos ; establecimiento de modalidades de contratación con niveles de autorización; elevación trimestral de informes de sindicatura; elaboración trimestral de Estados de Flujo de Efectivo; etc..

Otros aspectos a considerar por el HTC consisten en fomentar la responsabilidad de los directores y administradores de los entes a fin de optimizar la gestión empresarial en la utilización de los recursos destinados a la explotación y comercialización de bienes y servicios. En ese sentido, se auditan los Estados Contables periódicamente sobre los que se aplican ratios con el objeto de monitorear el desempeño de la gestión.

A su vez, considerando las particularidades de cada uno, se pretende obtener información fundamental tanto para el inversor público y privado.

Otro aspecto tenido en cuenta, son los deberes de vigilancia y diligencia que deben tener los directores, administradores y fiscalizadores de las empresas y sociedades del Estado. En este sentido, el HTC hace mención específica a las atribuciones y deberes del síndico societario mencionadas en el artículo 294 inciso 1 de la ley 19550, entre ellas, fiscalizar la administración de la sociedad, examinando libros y documentación que juzgue conveniente. Por su parte la SAPEM y SE deben elevar trimestralmente al tribunal copia de dichos informes.

Acuerdo Nº 113 -T.C- 2009

Este Acuerdo, establece las exigencias del HTChacia los organismos desconcentrados de carácter comercial y/o de servicios. Cabe destacar, que este tipo de organismos son creados por decreto del Poder Ejecutivo, en los que generalmente establecen sus propias normas de funcionamiento como por ejemplo, su reglamento interno, formas de contratación, organigrama, funciones de sus autoridades, etc.

A su vez, estos entes emiten Resoluciones internas para definir aspectos de gestión y control, como es en el caso de la designación de los jefes de área contable, compras, administración y tesorería.

Al encontrarse, estrechamente vinculados con el ministerio del cual dependen, gozan de la flexibilidad ante posibles cambios tanto en sus objetivos, organización interna, actualización de montos, etc., para poder modificarlos con relativa facilidad mediante un nuevo Decreto.

Acuerdo Nº 117, 109, 304 -T.C-

Los Institutos de Formación Docente Continua (I.F.D.C.),se reflejan en el Acuerdo Nº 117. Las Escuelas Públicas Autogestionadas (E.P.A) son consideradas en el Acuerdo 109 y los Entes Desconcentrados incluidos en el Acuerdo 304. Todos ellos tienen las mismas exigencias por parte del HTC en relación al Control General, Control Interno, normas de contabilidad a aplicar, libros obligatorios a llevar, archivos de Documentación y Rendición de Cuentas.

A continuación, se explica resumidamente qué convinieron las disposiciones establecidas por el HTC con respecto a las exigencias antes expuestas;

- Control en General: Los Organismos Desconcentrados, están sujetos a la auditoría interna de la Contaduría General de la Provincia y a la auditoría externa del HTC.

- Control interno:Estos Entes deberán, a los fines de instrumentar y fortalecer el control interno:

- Dictar un Reglamento Interno: el cual establece modalidad para compras, pagos, percepción de ingresos y contratación de personal. También, se determina la fecha de cierre del ejercicio, siendo esta el 31 de diciembre de cada año. Además comprende aspectos como la forma de elaborar el presupuesto, modalidades de contratación, normas de funcionamiento para caja chica.

- Dictar un Manual de Control Interno, que establece los principios básicos en esta materia: Operaciones de compra, percepción de recursos,cobranzas y pagos.

CABE DESTACAR, QUE EL REGLAMENTO INTERNO COMO EL MANUAL DE CONTROL INTERNO DEBERÁN SER COMUNICADOS A LA CONTADURÍA GENERAL DE LA PROVINCIA Y AL HONORABLE TRIBUNAL DE CUENTAS.

- De las Compras:

- La Entidad, deberá confeccionar un Registro de Proveedores detallados por categoría y/o servicio que ofrece, actualizando dicho registro periódicamente.

- Individualizará fehacientemente y autorizará expresamente, el responsable de la realización de los pedidos de compra a los proveedores.

- Se aplicarán, procedimientos fundamentados a los fines de evaluar los volúmenes a comprar, evitando operaciones en exceso o en defecto.

- Se preservará la inexistencia de vínculos comerciales y/o relaciones laborales entre personal del Organismo y el proveedor elegido.

- Cada operación de compra, se formalizará mediante un legajo que acredite la misma y contenga, como mínimo, Orden de Compra, la Recepción de Conformidad del bien o servicio adquirido, Factura original, Orden de Pago y de corresponder el Instrumento Legal. Todo lo que corresponda, firmado por autoridad competente en función del monto de la operación y jerarquía del funcionario interviniente.

- Priorizar, al momento de preadjudicar una compra, la alternativa que más convenga a las necesidades del organismo en cuanto a precio y calidad.

- Mantenimiento y gestión de un sistema de stock, que se actualizará permanentemente en función de las altas y bajas de mercaderías, insumos o materiales adquiridos o entregados.

- De la Percepción de Recursos

- Garantizar la debida separación de funciones, atendiendo a que ningún sector tenga a su cargo más de una de las siguientes funciones básicas: 1- Percepción de Recursos y la registración contable del ingreso.

- Registrar los Ingresos de manera que se permita identificar su origen.

- Sobre contabilidad: Deberán implementar un sistema contable que respete el principio de la partida doble y que posibilite dar cumplimiento a lo establecido para los organismos desconcentrados en la ley de contabilidad, administración y control público, es decir, que determine resultados, costos y eficiencia.

También, establece los registros mínimos a llevar: Diario general, Libro Inventario y Balances, Libro Bancos (rubricado por el HTC) , Libro de Sueldos y Jornales libro de Actas de Comisión Administradora, Sub Diario de Ingresos, Sub Diario de Egresos, resultando esencial llevarlos respetando las formalidades exigidas por el Código de Comercio y la Ley 19550. - Sobre el archivo de la documentación: La documentación respaldatoria de todas las operaciones que realicen los Organismos Desconcentrados y correspondientes a las rendiciones de cuenta debe ser conservada en el organismo, archivada de forma tal que sea fácil auditarla por parte del organismo de control, en forma cronológica y sistematizada. Si es resguardada de manera electrónica, la misma deberá estar disponible y con libre acceso sin restricciones para los organismos de control interno y externo respetando lo establecido por la ley del HTC y su reglamentación.

- Sobre la rendición de cuentas: Los Organismos Desconcentrados de carácter comercial deberán presentar mensualmente del 5 al 15 de cada mes, ante Contaduría General de la Provincia, acompañada del Libro Bancos, resumen de extracto bancario y conciliación bancaria. De forma anual, presentan los Estados Contables ante Contaduría General a la Contaduría General de la Provincia.

BÚSQUEDA PERMANENTE DE LOS INSTRUMENTOS NECESARIOS A LOS EFECTOS DE QUE LOS CONTROLES Y AUDITORIAS PRACTICADAS CON SUS RESPECTIVOS INFORMES INCIDANCONTRIBUTIVAMENTEEN UNA MEJOR ADMINISTRACION Y GESTION DE LOS RECURSOS DEL ERARIO PUBLICO.

Como ya se mencionó, en el caso de los entes auditados, se realizan los controles periódicos, elevando los correspondientes Informes de Auditoría. En relación a lo observado en los mismos y su evolución, desde el HTC y en concordancia con su afán permanente de mejora continua, en el ACUERDO Nº 209, elaborado para llevar adelante el Plan Anual de Auditorias 2022, se procedió a incorporar el control sobre el Estado de Situación Jurídica de Cada Ente.

Eso implica, controlar el cumplimiento de cláusulas del Estatuto, entre ellas por ejemplo, la conformación de los órganos de Dirección y Fiscalización, Asambleas y presentación y aprobación de Memorias y Balances. En este sentido, y a los fines de profundizar el cumplimiento del ACUERDO Nº 209, se solicitó formalmente a la Dirección Provincial de Registro Público de Comercio y a la Dirección Provincial de Constitución y Fiscalización de Personas Jurídicas, ambos dependientes del Ministerio de Gobierno, Justicia y Culto, el estado de Situación Jurídica y de cumplimiento de exigencias legales de cada entidad.

A partir del año 2023, se pretende implementar que con lo observado en los Informes de Auditoria, se realicen las recomendaciones pertinentes, tanto a los Entes como a los Organismos, Ministerios y/o Secretarias de los cuales dependen los mismos.

También, se encuentra en proceso de elaboración un Instructivo para uso de los Contadores Fiscales, a los efectos de que al momento de efectuar las Auditorias y sus Informes mantengan una cierta uniformidad en cuanto a lo requerido y a su exposición. A su vez esta búsqueda de uniformidad coadyuva a la mejor compresión de los interesados. Todo ello, en consonancia con la política de Gestión de Calidad desarrollada por este HTC.

Cabe destacar, que este HTC cuenta con un Área especifica (SECRETARIA DE GESTION DE CALIDAD) desde el año 2009, fecha a partir de la cual el Tribunal de Cuentas de la Provincia se convirtió en el primer Organismo Constitucional Puntano en certificar Calidad de Procesos con las Normas ISO 9001 y el cuarto a nivel nacional en lograr este objetivo de excelencia.

Para tal propósito, se adoptaron una serie de medidas tendientes a lograr transparencia en el manejo de los bienes y dineros públicos. Entre estas medidas, se capacitó a la totalidad de los empleados y se rediseñaron procedimientos de control. Por otra parte, y en el mismo marco, se puso en marcha la utilización de la Firma Digital, sistema del cual el Tribunal es Autoridad de Registro, lo que lo habilita a aprobar que los responsables puedan rendir sus cuentas en forma electrónica.

También, desde el año 2009, el HTC implementa el uso del Expediente y Documento Electrónico (TRAMIX). Desde el 2010 todos los Expedientes Electrónicos empiezan a ser firmados digitalmente, lo cual contribuye permanentemente a la celeridad en la comunicación entre el HTC y los cuentadantes auditados, sumándose también a la reducción del uso de instrumentos físicos como papel, su respectivo archivo y almacenamiento, sin dejar de mencionar la posibilidad de acceder vía ONLINE a un determinado Expediente con sus respectivas actuaciones, haciendo factible un estudio pormenorizado de los archivos compartidos, aplicando herramientas de análisis sobre la información provista.

EXPOSICIÓN DE DOS CASOS PRÁCTICOS DE ENTES BAJO EL CONTROL EXTERNO DEL HTC DE LA PROVINCIA

CASO 1: ENTE DE CULTURA – ENTE DESCONCENTRADO

Este Ente, fue creado mediante Decreto del Poder Ejecutivo Nº4793-SGG-2020, del 17 de septiembre de 2020 como ente desconcentrado, dependiente del Programa Cultura, y este a su vez de la Secretaría General de la Gobernación, con el objeto de administrar y gestionar las tareas necesarias para la concreción de los eventos artístico-culturales planificados por ambos.

En 2019, se designó a la Jefa del Programa Cultura que dependía en ese momento de la Secretaría General de la Gobernación. En 2020, cuando se creó por el Decreto mencionado el Ente de Cultura, se designó como Administradora a la Sra. Jefa del Programa Cultura. Posteriormente, en 2022, mediante una nueva Ley de Ministerios, el Programa Cultura desaparece y tomó rango de Secretaría, designando como Secretaria a la anterior Jefa del Programa Cultura.

A partir del Acuerdo Nº 209-TC-2022 que fijó el Plan Anual de Auditorías y encomendó al titular de la Contaduría Fiscal Nº 6 la fiscalización del Ente de Cultura, se advirtió que dicho Ente se encuentra acéfalo según lo prescripto por su Reglamento Interno. Es en ese momento en que se comunicó al Ente que debería regularizar su situación, lo que es remediado mediante Decreto Nº 3790-SGG-SC-2022. El mismo también incluyó la actualización de los montos previstos para las contrataciones tales como compra directa, concurso, licitación pública y privada. Por otro lado, mediante Resoluciones Ministeriales Nº 1 a 4-SC-ECSL-2022, se da cumplimiento a la designación en sus cargos al Jefe de Área Contable y Auditoría, Jefe de Área Compras y Administración, Jefe de Área Tesorería y Jefe de Área Legal.

Se destaca el hecho de que al tratarse de un Ente de reciente creación y su escasa actividad producto de la Pandemia de Covid 19, resulta oportuno el hecho de establecer un vínculo entre el auditor del HTC y el Ente, a los efectos de poder guiarlos en el correcto cumplimiento de las normas de control, apegándose a su Reglamento Interno como primera medida. Asimismo, en relación a lo observado se sugirieron pautas para mejorar la contabilidad y el manejo de fondos.

CASO 2: HOSPITAL RAMÓN CARRILLO SOCIEDAD DEL ESTADO

El nuevo Hospital Central “Dr. Ramón Carrillo S.E”, se erige como respuesta a la necesidad de gestionar el Sistema de Salud sin la aplicación de la Ley de Contabilidad la cual, impide la gestión en términos de la agilidad que requiere un área tan crítica, además de fortalecer la Infraestructura de Salud Provincial con un edificio nuevo y moderno, que representa un nuevo paradigma en relación a la prestación de servicios con tecnología de avanzada. Siendo eficiente energéticamente, contempla la construcción de más de 50.000 m2 cubiertos, la provisión de la totalidad del equipamiento médico de última generación y en combinación con el Modelo Organizacional y Procedimientos de Gestión que ha decidido el Gobierno Provincial, permitirán a este Ente obtener la certificación de los máximos estándares globales en Salud: JointCommission International y HIMSS en STAGE 7. Asimismo cumplirá con los estándares de la Organización Mundial de la Salud, la Organización Panamericana de la Salud, el Programa Nacional de Garantía de Calidad de Atención Medica y las normas IRAM e ISO. Inaugurado en la Provincia de San Luis en el año 2020,el mismo fue creado mediante Ley Nº III-1031-2020 como Sociedad del Estado.

En términos de la auditoría que le fuera encargada a la Contaduría Fiscal Nº10, fue un desafío realizarla, ya que se trata de un ente nuevo y de gran envergadura.

Las limitaciones al alcance de la auditoría que se encontraron, fueron como por ejemplo, que no existía Balance anterior ni Manual de Control Interno, por tratarse de un ente recientemente creado.

Se procedieron a auditar entre otros, los rubros Compras y Cuentas por Pagar del Primer y Tercer Trimestre del ejercicio 2021, de acuerdo a lo solicitado por el Plan Anual de Auditorías.

Otro tema observado fue que la Administración del Hospital comenzó con un Sistema Contable que no resultó ser el más adecuado, y luego migraron a otro sistema más afín a la actividad (Finnegans)- además del uso de otro sistema (TASY) propio de salud para administrar la gestión interna.

En relación a los informes, la Contaduría Fiscal concluyó que en términos generales se cumple con la normativa vigente en materia de control interno. Por ejemplo, en cuanto a las compras, existe una separación de funciones, se realizó la trazabilidad de determinadas compras al azar, y se auditó el criterio utilizado para la elección del proveedor, destacando que cuentan con la colaboración de un bioingeniero que elabora las especificaciones técnicas de los pedidos de equipamiento. También existe una nota de pedido firmada por la máxima autoridad, presupuesto, orden de compra interna, factura, recepción conforme, orden de pago, pago realizado por transferencia y recibo correspondiente.

Se realizó un requerimiento en relación a los bienes de uso (inventario con detalle de características del bien,responsable a cargo, estado del mismo, geolocalización, etc.)

En la búsqueda de autofinanciarse, (al menos en parte), el Hospital tiene un plan de crecimiento en cuanto a nuevas unidades económicas que contemplan un Laboratorio de producción de medicamentos en base a Cannabis.

En cuanto a la dotación de Personal, se realizó la transferencia de empleados desde el Hospital Central mediante un Decreto.

A continuación se adjunta foto de la estructura del Hospital Ramón Carrillo:

El presente trabajo, tiene como objetivo, exponer a través de los casos descriptos en la Provincia de San Luis, el desafío que enfrentan los Organismos de Control, específicamente los Tribunales de Cuentas, ante los profundos cambios que se están desarrollando en la organización del Estado, especialmente referidos al permanente crecimiento de la Administración Descentralizada, Autárquica y Empresas bajo formas jurídicas diversas, todo lo cual impacta en una refuncionalización de los Organismos de Control para enfrentar esta realidad.

ANEXO 1: ACUERDO Nº 209 – TC – 2022