Autora: Zacariaz Froia Ana Isabel.

Fecha: 9, 10 y 11 de Noviembre del 2022.

ÍNDICE

I. RESUMEN ……………………………………………………………………………….2

II. METODOLOGÍA DE INVESTIGACIÓN ………………………………………………3

III. CUERPO DEL TRABAJO …………………………………………………………….. 3

- Problemática. …………..……………………………………………………………. 3

- Marco Teórico ……………………………………………………………………….3

- Sistema de Administración financiera y control Ley Provincial N°1.180 ……..…………….……………………… ……………………………………………… 3

- Rendición de Cuentas – Procedimientos acuerdo N° 34.450…………………………6

- Sistema de Administración Financiera y Control (S.I.A.F.y C.)……………………..6

- Firma Digital…………………………………………………………………………10

- DESARROLLO- MÓDULO DE RENDICIÓN DIGITAL DE CUENTAS (ReDiC).11

- CONCLUSIÓN……………………………………………………………………….17

IV. REFERENCIAS BIBLIOGRÁFICAS Y FUENTES DE INFORMACIÓN ……………………18

RESUMEN.

Las Tecnologías de la Información y la Comunicación han influido de forma muy significativa en nuestra sociedad a lo largo de las últimas décadas. El Sector Público no ha sido ajeno a estas transformaciones. El empleo de medios electrónicos es hoy un imperativo para las Entidades Públicas. En este contexto, las Instituciones de Control Externo no pueden permanecer ajenas a la transformación digital que está teniendo lugar en las entidades públicas que fiscaliza y deben, por una parte, adoptar nuevos enfoques en las fiscalizaciones y, por otra, emplear nuevas herramientas para realizar sus funciones.

A su vez el contexto de emergencia sanitaria, causado por la Pandemia Mundial COVID-19, requirió que desde el Honorable Tribunal de Cuentas de la Provincia de Formosa, se estudie las diferentes opciones, para lograr que tramites que eran de carácter meramente presencial, puedan pensarse en digitalizarlos, y así lograr gestionar electrónicamente la documentación necesaria, considerando que los sistemas de información permiten el acceso e intercambio inmediato, ágil y coordinado a los datos y la priorización en la atención, el acceso y la respuesta, sobre todo a aquellos responsables en situación de lejanía.

Planteada la necesidad de facilitar el acceso a diferentes trámites, desde el área de la Secretaría Técnica del Organismo de Control, nos centramos en las Rendiciones de Cuentas y analizamos la situación de los Organismos Públicos, de la Administración Central, como se encuentran en cuanto a digitalización de expedientes, de procesos de contrataciones y adquisiciones, los sistemas con los que actualmente trabajan (SIAFyC).

Motivo por el cual, se analiza la posibilidad del diseño de un Módulo Rendición de Cuentas que no es más que una aplicación web para la recepción, gestión, examen y explotación de las cuentas rendidas digitalmente y en formato electrónico por los organismos de la Administración Central, que a su vez generá la información a través del Sistema de Administración Financiera y Control (SIAFyC), utilizando las plataformas digitales con las que ya cuenta la provincia a través de la Unidad Provincial de Sistema y Tecnología de Información (UPSTI) y el Honorable Tribunal de Cuentas a través de su Dirección de Sistemas de la Información, y que permitirá realizar una serie presentaciones, en la página web, sin tener que concurrir de manera presencial, al Organismo de Control, simplificando los procedimientos y disminuyendo la circulación de papel y personas

II. METODOLOGIA DE INVESTIGACION

El estudio del presente tema, que es objeto de la investigación, partió de la necesidad de implementar nuevas tecnologías en las rendiciones de cuentas, ante el Tribunal de Cuentas de la Provincia de Formosa, por parte de los Organismos de la Administración Pública Provincial.

Se inició con el estudio de la normativa referente al Sistema de Administración Financiera y Control (SIAFyC) que utiliza el Gobierno provincial para registrar sus operaciones, que fuera implementado por la Unidad Provincial de Sistemas y Tecnología de la Información (UPSTI). La normativa en cuanto a la Firma Digital.

Por otro lado, también se analizó el sistema de Control actual del Tribunal de cuentas.

Para el desarrollo del presente, se tuvieron en cuenta los procedimientos que realiza el sistema de administración, los reportes que genera y qué implicancias tienen dentro del proceso de rendición.

III. CUERPO DEL TRABAJO

- PROBLEMÁTICA

La problemática se presenta en la necesidad imperante de digitalización, de los diferentes procesos de la rendición de cuenta, puntualmente (en una primera etapa) en las presentaciones realizadas por los responsables, sin tener que concurrir de manera presencial, al Organismo de Control, para las presentaciones físicas de las rendiciones.

- MARCO TEÓRICO.

- MARCO NORMATIVO-SISTEMA DE ADMINISTRACIÓN FINANCIERA Y CONTROL- LEY PROVINCIAL N° 1.180

La Ley 1.180 establece y regula un sistema de administración financiera para el sector público provincial y sus correspondientes sistemas de control, aplicando un modelo sistémico que se integra por un conjunto de sistemas interrelacionados, órganos, normas y procedimientos administrativos, a saber:

LA ADMINISTRACIÓN FINANCIERA se conforma de:

- Sistema Presupuestario: establece los principios, órganos, normas y procedimientos que regirá todas las etapas del proceso presupuestario. El presupuesto comprenderá todos los recursos previstos y los gastos autorizados para el ejercicio.

- Sistema de Crédito Público: Se entenderá por crédito público, la capacidad que tiene el Estado Provincial para endeudarse, con el objetivo de captar medios de financiamiento para realizar inversiones productivas, para tender casos de necesidad o interés provincial para reestructurar o refinanciar sus pasivos incluyendo los respectivos intereses, o para encarar programas de transformación de su administración.

- Sistema de Tesorería:El Sistema de Tesorería está compuesto por el conjunto de órganos, normas y procedimientos que intervienen en el proceso de percepción y recaudación de los ingresos provinciales o nacionales, incluyendo los que corresponden a cuentas con administración directa y a las propias entidades descentralizadas, autárquicas y autónomas, cuentas y/o programas especiales financiados con fondos provinciales, nacionales o internacionales, y de los pagos que configuran el flujo de fondos del Sector Público Provincial, así como en las descentralizadas, autárquicas y autónomas, cuentas y/o programas especiales financiados con fondos provinciales, nacionales o internacionales, y de los pagos que configuran el flujo de fondos del Sector Público Provincial, así como en la custodia de las disponibilidades, títulos, valores y demás documentos que estén a su cargo. La Tesorería General de la Provincia, será el Órgano Rector del Sistema de Tesorería y, como tal coordinará el funcionamiento de todas las unidades o servicios de Tesorería que operen en el Sector Público Provincial, dictando normas y procedimientos conducentes a ello

- Sistema de Contabilidad: El sistema de Contabilidad Gubernamental está integrado por el conjunto de órganos, normas y procedimientos técnicos utilizados para recopilar, valuar, procesar y exponer los hechos económicos que afecten o puedan llegar a afectar el patrimonio de las entidades públicas. La Contaduría General de la Provincia será el órgano rector del sistema de Contabilidad Gubernamental, y como tal será responsable de prescribir, poner en funcionamiento y mantener dicho sistema en todo el ámbito del sector público provincial.

LA CONTRATACION Y ADMINISTRACION DE BIENES se conforma de:

- Sistema de Administración de los Bienes: Está integrado por el conjunto de principios, normas y procedimientos, utilizados con la finalidad de ingresar, registrar, conservar, mantener, proteger y reasignar los bienes al patrimonio del estado provincial.

- Sistema de Contrataciones: El sistema de Contrataciones del Estado está constituido por el conjunto deprincipios, normas, organismos, recursos y procedimientos que mediante su operaciónpermiten al Estado obtener o enajenar los bienes.

EJECUTORES DEL SISTEMA DE CONTROL:

a) el Tribunal de Cuentas de la Provincia de acuerdo con la competencia que tiene asignada; Y por esta Ley, es materia de su competencia el control externo de la gestión presupuestaria, económica, financiera, patrimonial, así como el dictamen sobre los Estados Contables Financieros de la Administración Central, Organismos Descentralizados, Empresas y Sociedades del Estado, sin perjuicio del control de las cuentas conforme lo instituye la Constitución Provincial y Leyes específicas y los Entes privados adjudicatarios de procesos de privatización, en cuanto a las obligaciones de los respectivos contratos.

b) la Auditoría General de la provincia en los términos del Título VIII, de la presente Ley. Tendrá independencia funcional y dependencia jerárquica del Ministerio de Economía y Obras y Servicios Públicos, poseerá presupuesto propio y estará integrada por un Auditor General, un Auditor General Adjunto, personal profesional, técnico y administrativo.

c) todo funcionario en relación a los recursos y bienes que tenga asignados y de cuya administración sea responsable.

Las disposiciones de esta Ley serán de aplicación en todo el Sector Público Provincial, el que a tal efecto está integrado por: a) La Administración Provincial conformada por las Administración Central y Organismos Descentralizados. b) Empresas y Sociedades del Estado Provincial y todas aquellas otras organizaciones empresariales donde el gobierno tenga participación mayoritaria en el capital o en la formación de las decisiones societarias, sin perjuicio de sus disposiciones estatutarias. c) Quedan asimismo sujetas a los alcances de la presente Ley y a la competencia de sus Órganos de Control, las personas físicas y de existencia ideal entes públicos no estatales a los que se le hubiera asignado recursos para un fin determinado.

- RENDICIÓN DE CUENTAS – PROCEDIMIENTOS ACUERDO N°34.450

El Acuerdo N° 34.450, es reglamentario a la Ley N° 1.216- Ley Orgánica del H.T.C.-regula el Sistema de Control de Cuentas de la Administración Pública, estableciendo las bases metodológicas y los principios básicos para los esquemas de control integrado.

II – DE LAS CUENTAS

ARTÍCULO 3º: Se entenderá por CUENTA de un Organismo del Estado, sea este provincial o municipal, conforme lo normado por el artículo 22º de la ley Nº 1.216, al compendio contable y documental, integrado en la forma y modo que esta reglamentación indique, que refleje la gestión presupuestaria, económica, financiera y patrimonial de un ejercicio fiscal.

ARTÍCULO 4º: A los efectos del control normado en las Leyes N° 1.028, 1.180 y 1.216 y sus modificatorias, la cuenta se entenderá anual y la presentación se considerará formalmente efectivizada mediante resolutorio del Juez de Trámite.

El artículo mencionado, indica los requisitos, forma y modo en que debe ser integrada la Cuenta Anual, en detalle y que será analizada al momento del desarrollo del trabajo.

ARTÍCULO 5º: Se entenderá por Cuenta documentada la presentación parcial mensual que deberán presentar los obligados antes este órgano de control, de conformidad con lo dispuesto por el artículo 24° y ccs. de la Ley Nº 1.216.

El artículo precedente, establece el detalle del contenido de la cuenta documentada, que será analizada al momento del desarrollo del trabajo.

- SISTEMA DE ADMINISTRACIÓN FINANCIERA Y CONTROL (S.I.A.F.yC.)

La Provincia cuenta, desde el año 2004, con una Unidad Provincial de Sistemas y Tecnologías de Información –UPSTI, (Decreto N°518/04) con dependencia jerárquica del Poder Ejecutivo, y funcional del Ministerio de Economía, Obras y Servicios Públicos, encargada de implementar, un Sistema Integrado de Administración Financiera y Control del Estado (SIAFyC), que es utilizado como herramienta fundamental en la toma de decisiones estratégicas en la gestión política, economía y presupuestaria.

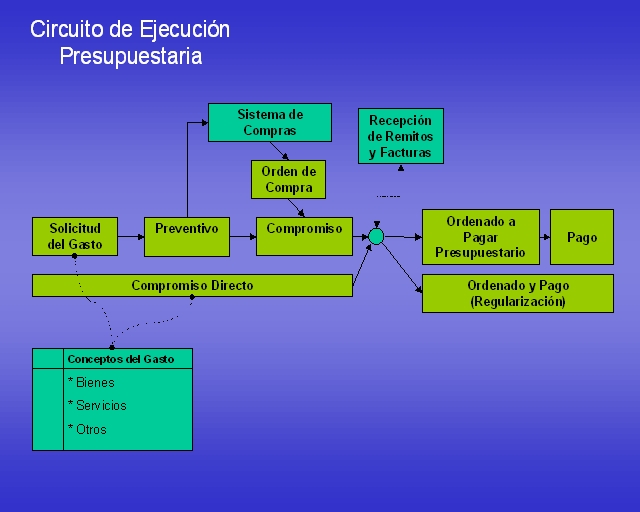

* Imagen extraída de: https://www.formosa.gob.ar/upsti/quehacemos/siafyc

Integración Total

Los sistemas del SIAFyC, conforman un conjunto de sistemas informáticos totalmente integrados. Se define “integración total”, a la que alcanza el punto óptimo de eficiencia en la operatoria mediante la unicidad del registro. La Unicidad del Registro implica que los hechos de la realidad que el sistema registra son ingresados en el mismo una única vez, en el lugar donde se realiza el hecho (descentralización operativa) y en el momento preciso en que el hecho se produce (sistemas online).

Funcionamiento- Acceso Inmediato- Escritorio Inteligente y Base Tecnológica

* Imagen extraída de: https://www.formosa.gob.ar/upsti/quehacemos/siafyc

DETALLE DE LOS SISTEMAS INTEGRADOS

Los sistemas que comprende el SIAFyC son los siguientes:

- Sistema de Presupuesto

- Sistema de Gestión Tributaria

- Sistema de Tesorería

- Sistema de Compras

- Sistema de Contabilidad Automatizada

- Sistema de Organización y Control

- Sistema de Recursos Humanos

- Sistema de Seguimiento de Expedientes

- Sistema de Administración de Bienes

- Sistema de Crédito Público

Los sistemas de información del SIAFyC proporcionan todas las herramientas de gestión necesarias para un gobierno moderno y eficiente. Gracias a su diseño modular, los sistemas se adaptan a las necesidades particulares de diferentes niveles de administración: Gobiernos Municipales, Provinciales, Nacionales y Entes Autárquicos o Descentralizados.

Los sistemas funcionan sobre INTERNET, siendo portables y escalables, permitiendo su implementación modular.

Representa la tecnología ideal para la implementación de proyectos regionales de informatización gubernamental.

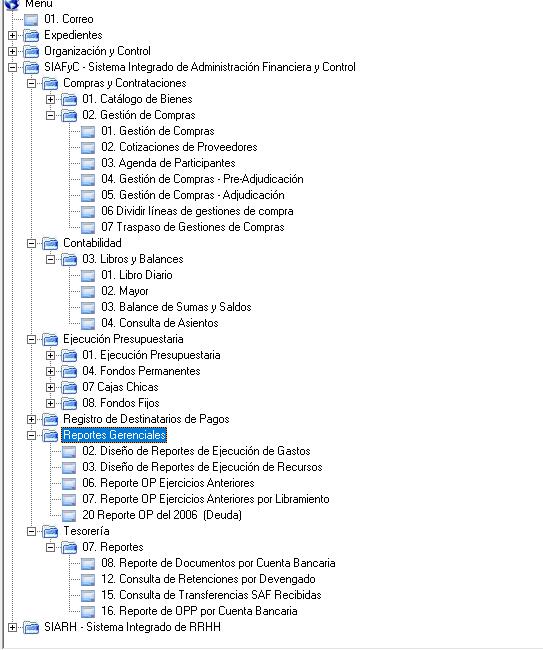

* Imagen extraída del SIAFyC- usuario con perfil de SAF habilitado

* Imagen extraída del SIAFyC- usuario con perfil de SAF habilitado

- FIRMA DIGITAL

La firma digital es una solución tecnológica que permite autenticar el origen y verificar la integridad del contenido de un mensaje o documento de manera tal que ambas características sean demostrables ante terceros.

Se logra añadiendo a documentos digitales y mensajes de correo electrónico una huella o marca única, a través de ciertas operaciones matemáticas.

La firma digital permite al receptor del mensaje o documento:

- Identificar al firmante de forma fehaciente (Autenticación)

- Asegurar que el contenido no pudo ser modificado luego de la firma sin dejar evidencia de la alteración (Integridad)

- Tener garantías de que la firma se realizó bajo el control absoluto del firmante (Exclusividad)

- Demostrar el origen de la firma y la integridad del mensaje ante terceros, de modo que el firmante no pueda negar o repudiar su existencia o autoría (No Repudio).

La Provincia de Formosa se adhiere, en el año 2004, a la Ley Nacional N° 25.506 de Firma Digital (Texto Actualizado), la misma reconoce y establece las condiciones para el empleo de la firma electrónica y de la firma digital y su eficacia jurídica, y crea la Infraestructura de Firma Digital de la República Argentina.

A través de la Ley Provincial Nº 1454 – que establece lo siguiente:

“Art. 1º .- Adhiérase la Provincia de Formosa a la Ley Nacional 25.506 de firma digital.

En su Art. 2º.- Autorízase el empleo de la Firma Digital en todas las dependencias del Poder Ejecutivo Provincial.

Art. 3º.- Se promoverá el uso masivo de la Firma Digital de tal forma que se posibilite el trámite de los expedientes por vías simultáneas, búsquedas automáticas de la información, seguimiento y control por parte del interesado propendiendo a la progresiva despapelización. Art. 4º.- El Poder Ejecutivo provincial deberá reglamentar la presente ley determinando la autoridad de aplicación y sus funciones.

Art. 5º.- Se faculta al Poder Ejecutivo Provincial a designar el ente licenciante que ejercerá el contralor de la expedición de licencia a los certificadores digitales en el ámbito provincial.”

Actualmente se encuentra pendiente la reglamentación de la mencionada Ley, no obstante la UPSTI, desde junio del 2021, es Autoridad de Aplicación de la firma digital en la provincia, designada por la AC-ONTI (Autoridad Certificante de la Oficina Nacional de Tecnologías de Información), habiendo pasado todas las validaciones para obtener la misma.

Quienes pueden solicitarla en la provincia:

- Agentes del Estado que desempeñen una tarea en el Estado Provincial, Municipal o Nacional, independientemente del tipo de relación que los vincule.

- Personas humanas que acrediten su identidad ante Firma Digital Formosa.

Conforme lo mencionado, podemos indicar que, la firma digital, no es de utilización de todos los funcionarios provinciales, para los trámites de expedientes de gastos, ni dentro del SIAFyC.

Por lo que cabe recalcar la importancia que tendría el uso de la Firma digital, dentro de la provincia y por parte de los funcionarios del gobierno provincial, teniendo en cuenta que le otorgaría a losdocumentos electrónicos, firmados digitalmente, la misma validez jurídica que aquellos firmados de forma hológrafa; Así mismo, permite identificar al autor fácilmente y verificar si ese documento fue alterado.

- DESARROLLO- MÓDULO DE RENDICIÓNDIGITAL DE CUENTAS (ReDiC)

Previo a iniciar con el trabajo, cabe mencionar que el mismo se realizó, en base a las competencias de un profesional en Ciencias Económicas, con las limitantes que esto implica en cuanto a la posibilidad de efectuar un análisis profundo y abarcativo sobre lo referido a Sistemas de la Información, el desarrollo de los mismos, vocabulario técnico entre otros temas inherentes a esa especialidad. Por consiguiente, habiendo aclarado dicha circunstancia, iniciamos con el desarrollo del trabajo, específicamente iniciando con el Concepto de Rendición de Cuentas.

Rendición de Cuentas: Es el procedimiento por el cual la persona o entidad pública que custodia, administra, recaude, reciba, invierta o paga fondos públicos, demuestra que estos fueron invertidos correctamente, cumpliendo con la normativa aplicable.

Partiendo de la premisa de que el intercambio de información con las entidades auditadas constituye, sin lugar a duda, un pilar fundamental del procedimiento fiscalizador y habiendo analizado la normativa vigente al respecto del Sistema de Administración Financiera, de la Provincia, los requerimientos para la rendición de cuentas por parte del H.T.C., y lo referente a la tecnología que se utiliza para la ejecución de fondos públicos a través del SIAFyC, y la Firma Digital se puede inferir en la posibilidad de desarrollar un módulo de Rendición Digital de Cuentas (ReDiC), trabajando de manera conjunta entre el H.T.C., la UPSTI y la Contaduría de la Provincia (como Órgano rector de la Contabilidad).

El módulo mencionado tendría alcance para los Organismos del Poder Ejecutivo, Administración Central, Organismos Descentralizados, Autárquicos, Poder Judicial, Poder Legislativo y Organismos de la Constitución.

La mayoría de los documentos que forman parte de la Cuenta documentada y de la Cuenta Anual surgen del trabajo realizado a través del SIAFyC, la importancia del módulo propuesto radica en que concentrará la información requerida por el Organismo de Control, como documento final y con la firma digital de los responsables.

Por lo que, en una primera etapa se podría desarrollar el módulo para las presentaciones al H.T.C., de la Cuenta Documentada Mensual y la Cuenta Anual.

El sistema consta de un Módulo donde se procede a la selección de los puntos a rendir, dentro del SIAFyC, lo cual se confirma y se firma digitalmente, enviando la información en PDF, a través de la página del H.T.C., con usuario y clave del responsable.

Este instrumento es la herramienta con la cual trabajará el Tribunal de Cuentas para realizar la auditoría, in situ en el Organismo, que correspondiere.

Para posteriormente, con los avances de la provincia en expediente digital, se pueda pensar en desarrollar dentro del ReDiC, un lugar donde se almacene el Legajo Documental de cada gasto que realice la administración, que no es más que el expediente de gasto digitalizado, con cada una de las etapas, que componen las contrataciones.

Seguidamente indicamos determinados requerimientos necesarios para el desarrollo:

REQUERIMIENTOS:

1. Infraestructura tecnológica: Disponer de infraestructura tecnológica adecuada a las necesidades y con la seguridad necesaria, en los diferentes S.A.F. (Servicio Administrativo Financiero) de cada organismo.

2. Estructura organizacional: Implementar o fortalecer una estructura operativa de sistemas de información, entre la Dirección de Sistemas de Información del H.T.C. y la UPSTI.

3. Legislación: Realizar un proceso de análisis, creación y actualización de la legislación y reglamentación críticas, con la Dirección de Asuntos Legales, para reglamentar el Procedimiento de presentación Digital de Rendición de Cuentas, para apoyar el Módulo, aplicando plenamente la utilización ética y la protección de los datos de los responsables.

4. Desarrollo de un Módulo – Rendición Digital de Cuentas (ReDiC), con dos ventanas o sub-módulos; uno que permita cargar las presentaciones al H.T.C., de la Cuenta Documentada Mensual y la Cuenta Anual. Y otro donde se cargue el Legajo Documental de cada gasto que realice la administración, que no es más que el expediente de gasto digitalizado.

El mismo debe permitir las siguientes funcionalidades:

- Acceso accesible, a través del SIAFyC, con el usuario y contraseña de cada responsable

- Acceso accesible, a través de la página del HTC, con usuario y contraseña de cada responsable, ya generado al momento de constituir su domicilio electrónico (con el procedimiento específico, donde se acredita identidad, y designación en el cargo)

- Interconexión con la página web del Tribunal para la presentación

- Individualizar el Organismo y la Actuación

- Posibilitar la carga en una ventana lo referente a la Cuenta Documentada Mensual y en otra a la Cuenta Anual

- Interrelación con los demás módulos del SIAFyC, referentes a Ejecución del Presupuesto, Compras y Contrataciones (Gestión de Compras), Contabilidad, Tesorería y Reportes Gerenciales (Reportes de Ej. Gastos, de Recursos, de ejercicios anteriores)

- Permitir no solo transferir documentos, generados en el sistema de un módulo a otro sino también poder subir documentos que son generados fuera del SIAFyC.

- proporcionar la opción de firmar digitalmente los documentos

Habiendo establecido los requerimientos y funcionalidades necesarias, podemos analizar la documentación requerida por el Acuerdo N° 34.450 y el origen de las mismas:

Cuaderno Documental Mensual:

1.- Nota de Remisión: la información deberá ser elevada mediante un escrito suscripto por las autoridades en funciones a la fecha de su elevación al Tribunal de Cuentas. Se genera por fuera del Sistema, pero se podría diseñar un formulario para cargar los datos necesarios;

2.- Balances parciales y Consolidado del período. Se genera por fuera del Sistema;

3.- Copia de Libro Ingreso y Egresos. Se genera por fuera del Sistema;

4.- Copia xerográfica de/los Libro/s Banco de las cuentas bancarias habilitadas. Se obtiene del SIAFyC, debería permitir la estampa de la firma digital al libro final de cada mes;

5.- Extractos bancarios, Se obtiene del SIAFyC, debería permitir la estampa de la firma digital al al final de cada mes;

6.- Certificación bancaria de saldos al cierre, Se obtiene del SIAFyC, debería permitir la estampa de la firma digital al final de cada mes;

7.- Listado cuentas bancarias con que opera el organismo, Se obtiene del SIAFyC, debería permitir la estampa de la firma digital al al final de cada mes;

8.- Conciliación bancaria al cierre, Se obtiene del SIAFyC, debería permitir la estampa de la firma digital al al final de cada mes;

9.- Acta de Arqueo de Caja al cierre. Se genera por fuera del Sistema;

10.- Detalle de Altas y Bajas de Bienes Inventariables. Se genera por fuera del Sistema;

11.- Detalle de altas y Bajas de Personal. Se genera por fuera del Sistema;

12.- Estado de Ejecución Mensual del Presupuesto, en su caso emanado del sistema. Se obtiene del SIAFyC, debería permitir la estampa de la firma digital al al final de cada mes;

13.- Mención de la cantidad de cuerpos y folios que componen el Legajo Documental del período objeto de la presentación que deberá estar a disposición del Delegado Fiscal en la sede administrativa del presentante. Este punto se puede incluir en el formulario de carga de la Nota de Remisión.

14.- Listado de fondos remitidos y/o recibidos a /de otras jurisdicciones o a municipios aclarando el concepto o destino para el que fueron girados. Se genera por fuera del Sistema.

El Punto B del Art. 5° del mencionado Acuerdo hace referencia al Legajo Documental Físico que actualmente queda en resguardo del Organismo para ser auditado por los Delegados Fiscales, en las auditorías in-situ y que guarda relación con la segunda etapa del Proyecto de desarrollo del ReDiC, mencionada precedentemente, que va de la mano con los avances de la provincia sobre expediente digital, y firma digital de los funcionarios, que no es más que el expediente de gasto digitalizado, que incluye todas las etapas del gasto y sus comprobantes.

Cuenta Anual:

1.- Nota de Remisión firmada por los Responsables en funciones, especificando si han existido periodos con otros responsables y, en su caso, acompañando las actas de cambio de responsables si se hubiesen elaborado. Se genera por fuera del Sistema, pero se podría diseñar un formulario para cargar los datos necesarios, permitiendo subir archivos (como los instrumentos mencionados);

2.- Balance General con Cuadros, Notas y Anexos, por rubro; Se genera por fuera del Sistema;

3.- Balance Consolidado Anual de Rendición de Cuentas; Se genera por fuera del Sistema;

4.- Listado de expedientes que no llegaron a la etapa del pago, y su resolución en el Sistema Integrado vigente; Se obtiene del SIAFyC, debería permitir la estampa de la firma digital al al final;

5.- Ejecución Presupuestaria Anual; Se obtiene del SIAFyC, debería permitir la estampa de la firma digital al al final;

6.- Listado de cuentas bancarias con exposición de los saldos de cierres; Se genera por fuera del Sistema;

- CONCLUSIÓN.

Desde hace unos años el Tribunal de Cuentas de la Provincia de Formosa viene realizando un enorme esfuerzo en la introducción de las TIC en todos sus ámbitos de actuación con el objetivo de llegar a ser una institución más eficiente, moderna, abierta y transparente, y para reducir progresivamente el uso del papel en sus comunicaciones tanto internas como externas. Cabe destacar que, hasta este momento, las rendiciones de cada servicio administrativo se presentan exclusivamente en papel. A causa de esto, es que se pensó en el estudio del presente trabajo, y sin perjuicio de las limitaciones planteadas y la necesidad de la intervención de áreas técnicas que implementen y desarrollen los sistemas de información propuestos en la faz de su competencia, sostengo que la propuesta de ese tipo de transformación digital coadyuva a la imperiosa necesidad de una transformación digital en los mecanismos de control y la obtención de los objetivos y lineamientos definidos por el Tribunal de Cuentas de la Provincia..

En cuanto a las ventajas podemos mencionar algunas, que identificamos rápidamente en el análisis confeccionado:

- Más transparencia en la Rendición de Cuentas. Información estandarizada para una mejor gestión en la toma de decisiones.

- Apoyará a la administración institucional y optimizar los procesos. Reduciendo los tiempos de la rendición de cuentas y facilitando la corroboración del buen uso de los recursos públicos.

- Mejor oportunidad de la Rendición de Cuentas. Disminuyendo los tiempos de presentación y verificación.

- Ahorro de recursos públicos. Menores tiempos en revisión de la rendición de cuentas y reducción de uso de papel.

- Mayor información de la rendición de cuentas. Promoviendo la rapidez y eficiencia del proceso.

- En el ReDiC, se podrá rendir el total de los recursos públicos, recaudados y ejecutados por los Organismos; como así también, permitirá al Organismo de Control acceder a la información para efectuar un examen de cuentas como parte de sus tareas de fiscalización.

- A su vez, sistematiza la entrega de información y permite la retroalimentación constante. Ello en pos de lograr una mejora permanente, brindando los instrumentos normativos, de procesos y de soporte tecnológico que permitan una ágil, eficaz y transparente tarea de rendición de cuentas.

Se considera a las tecnologías de la información y las comunicaciones como un apoyo fundamental en la creación de la cultura de rendición de cuentas, pues facilitan el acceso a la información pública a la vez que complementan espacios presenciales de diálogo mediante el uso de plataformas y medios de interacción.

El principal objetivo que se busca conseguir con la Rendición de Cuentas en formato digital, a través del ReDiC, es el de mantener la transparencia, celeridad y compromiso de llevar la gestión de manera correcta, mejorando la modernización de los procesos.

Por tanto, este proyecto implica un cambio de grandes magnitudes, considerando que las rendiciones se realizan digitalmente, lo cual supone una serie de ventajas, como las mencionadas precedentemente y beneficios en términos de recursos y tiempo.

IV. REFERENCIAS BIBLIOGRÁFICAS Y FUENTES DE INFORMACIÓN:

- DIGESTO NORMATIVO HONORABLE TRIBUNAL DE CUENTAS DE LA PROVINCIA DE FORMOSA- LEY N 1.180- LEY N 1.216- ACUERDO REGLAMENTARIO N 34.450

- Naser (coord.), “Gobernanza digital e interoperabilidad gubernamental: una guía para su implementación”, Documentos de Proyectos (LC/TS.2021/80), Santiago, Comisión Económica para América Latina y el Caribe (CEPAL), 2021.

- https://www.rendicioncuentas.cl/portal/sitiosisrec/

- https://www.tcpcordoba.gov.ar/rendicion-digital/

- https://www.formosa.gob.ar/upsti/quehacemos/siafyc

- https://www.formosa.gob.ar/upsti/firmadigital

- http://www.tccatamarca.gob.ar/sitio/ver_noticia.php?codigo=761

- https://www.gob.pe/12308-en-que-consiste-la-rendicion-de-cuentas-a-la-contraloria-general-de-la-republica

- https://www.estrategia.gobiernoenlinea.gov.co/623/articles-8248_lineamientos_rendicion.pdf

- https://sede.tcu.es/tribunal-de-cuentas/export/sites/default/.content/pdf/INSTRUCCION-TCU-RENDICION-TELEMATICA-Ceuta-y-Melilla.pdf